Навигация

Принципы формирования бюджетной системы РФ

18111

знаков

0

таблиц

0

изображений

2. Принципы формирования бюджетной системы РФ

Структура бюджетной системы Российской Федерации основана на принципах:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджета;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Принцип единства означает единство бюджетного законодательства РФ, организации и функционирования бюджетной системы, форм бюджетной документации и отчетности, бюджетной классификации РФ, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов, входящих в бюджетную систему РФ, ведения бюджетного учета и отчетности бюджетов всех уровней и бюджетных учреждений.

Разграничение доходов и расходов между бюджетами разных уровней означает закрепление доходов и расходов в бюджетной системе Российской Федерации, а также определение полномочий органов государственной власти (местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств[4].

Принцип самостоятельности бюджетов выражает право и обязанность органов государственной власти и местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективное использование бюджетных средств, самостоятельно осуществлять бюджетный процесс (за исключением случаев, предусмотренных Бюджетным кодексом РФ); право органов государственной власти и органов местного самоуправления устанавливать налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы; самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет субсидий и субвенций из бюджетов других уровней). Самостоятельность бюджетов также означает недопустимость: установления расходных обязательств и их непосредственного исполнения за счет средств бюджетов других уровней; введения в действие в течение финансового года органами государственной власти и местного самоуправления решений и изменений бюджетного и налогового законодательства, приводящих к увеличению расходов или снижению доходов бюджетов других уровней без внесения изменений в законы (решения) о соответствующих бюджетах; изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Равенство бюджетных прав понимается как определение бюджетных полномочий органов власти всех уровней страны, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов, определение объема, форм и порядка предоставления межбюджетных трансфертов.

Принцип полноты заключается в том, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, а также законами о государственных внебюджетных фондах, подлежат отражению в бюджетах всех уровней в обязательном порядке и в полном объеме.

Сбалансированность бюджета - соответствие предусмотренных бюджетом расходов суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Эффективность и экономность использования бюджетных средств означает необходимость получения прогнозируемых результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов состоит в том, что все расходы бюджета должны покрываться общей суммой его доходов и поступлений из источников финансирования бюджетного дефицита.

Гласность предполагает публикацию в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, а также полноту представления информации о ходе исполнения бюджетов. Процедуры рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри законодательного (представительного) органа государственной власти, должны быть открыты для общества в СМИ. При этом секретные статьи утверждаются только в составе федерального бюджета.

Достоверность бюджета означает научную обоснованность показателей прогноза социально-экономического развития соответствующей территории и реальность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств в определенной степени гарантирует получение бюджетных средств конкретными получателями с обозначением их целевого направления. Нарушения адресности либо целей использования, не обозначенных бюджетом, оцениваются как нарушения бюджетного законодательства РФ.

Похожие работы

... 213 БК РФ). На территории каждого субъекта РФ порядок и условия образования, рассмотрения и утверждения бюджета устанавливаются соответствующими представительными органами власти, которые принимают законы о бюджетном процессе на данной территории. Каждый закон должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. 4. ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

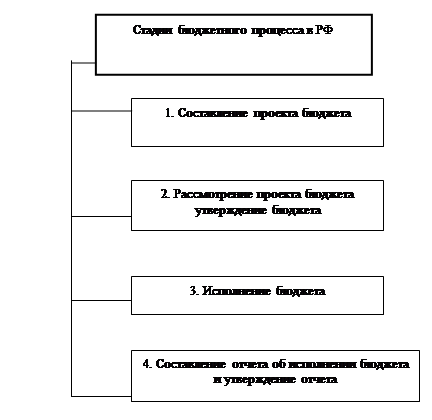

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

0 комментариев