Навигация

Участники бюджетного процесса

18111

знаков

0

таблиц

0

изображений

3. Участники бюджетного процесса

Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:

Президент РФ;

Государственная Дума ФС РФ;

Совет Федераций ФС РФ;

Правительство РФ;

Министерство финансов РФ;

Федеральное казначейство;

Федеральная налоговая служба;

Центральный банк РФ;

Счетная палата РФ;

Федеральная служба финансово-бюджетного надзора;

государственные внебюджетные фонды;

главные распорядители и распорядители бюджетных средств;

иные органы, которым делегированы законодательством Российской Федерации бюджетные, налоговые и иные полномочия.

Заключение

Одним из важнейших институтов государства является бюджетная система. Построение бюджетной системы подчинено определенным принципам, которые установлены Бюджетным кодексом РФ. Он же закрепляет структуру доходов и расходов бюджетов различных уровней.

На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетный кодекс позволят регулировать экономические и социальные процессы в интересах членов общества. Таким образом, бюджетное устройство РФ обусловлено характером ее государственности и представляет собой единство трех уровней бюджетной системы – федерального, субъектов РФ и местного (муниципального)[5].

Рассмотрев бюджетную систему и бюджетное устройство, можно сделать некоторые выводы. Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд – Федеральный бюджет. Средства Федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно–промышленного комплекса, развития перспективных направлений в сфере производства.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, то есть бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты. Для успешного и эффективного регулирования процесса формирования и распределения бюджета, законодательными органами власти и Президентом РФ разработаны законодательные акты, положения, приказы.

Наиболее важным и емким из законодательных актов, изданных в 90-е годы в области бюджетного права, является Бюджетный кодекс РФ, в котором установлены общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из важнейших инструментов государственного регулирования экономики. В заключении можно сделать вывод, что концептуальные положения построения новой бюджетной системы, отвечающей требованиям рыночных отношений, установлены Бюджетным Кодексом РФ, законами Российской Федерации и законами субъектов РФ регламентируют права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

Список использованных источников

1. Бюджетный кодекс РФ от 31.07.98 № 145-ФЗ (ред. от 30.12.2008, с изм. от 09.02.2009).

2. Романовский, М.В. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - 2-е изд. перераб. и доп. – СПб.: Питер, 2008. – 576 с.

3. Годин, А.М., Подпорина И.В. Бюджетная система Российской Федерации: Учебник / А.М. Годин, В.П. Горегляд, И.В. Подпорина. - 8-е изд. перераб. и доп. – М.: Дашков и Ко, 2009. – 628 с.

4. Денисова, И.П. Бюджетная система Российской Федерации: Учебник / И.П. Денисова, С.Н. Рукина. 2-е изд. перераб и доп. – М., Юнити-Дана, 2009. – 288 с.

5. Федеральный бюджет – важнейший инструмент реализации государственной политики // Финансы. – 2005. – 1. - С. 3.

6. Бюджетный федерализм в период кризиса и реформ // Вопросы экономики, 2006. - 3. – С.19.

[1] Федеральный бюджет – важнейший инструмент реализации государственной политики // Финансы. – 2005. – 1. - С. 3.

[2] Денисова И.П. Бюджетная система Российской Федерации: Учебник / И.П. Денисова, С.Н.Рукина. 2-е изд., перераб и доп. – М., Юнити-Дана, 2009. – C.50

[3] Годин, А.М., Подпорина И.В. Бюджетная система Российской Федерации: Учебник / А.М. Годин, В.П. Горегляд, И.В. Подпорина. - 8-е изд. перераб. и доп. – М.: Дашков и Ко, 2009. – С.251

[4] Романовский, М.В. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - 2-е изд. перераб. и доп. – СПб.: Питер, 2008. – С.302

[5] Денисова, И.П. Бюджетная система Российской Федерации: Учебник / И.П.Денисова, С.Н.Рукина. 2-е изд. перераб и доп. – М., Юнити-Дана, 2009. – С.255

Похожие работы

... 213 БК РФ). На территории каждого субъекта РФ порядок и условия образования, рассмотрения и утверждения бюджета устанавливаются соответствующими представительными органами власти, которые принимают законы о бюджетном процессе на данной территории. Каждый закон должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. 4. ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

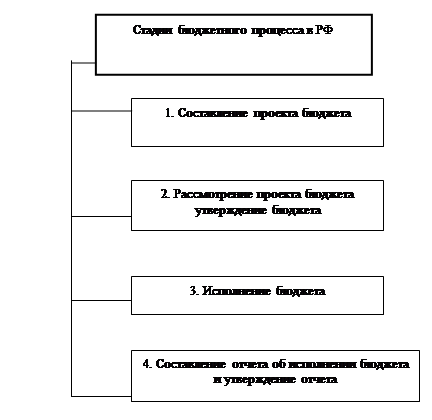

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

0 комментариев