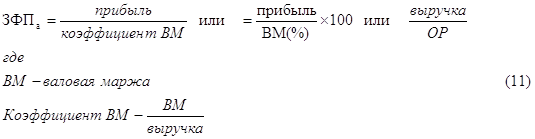

Основные показатели оценки финансовых результатов

Основные методы планирования прибыли

Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Оценка эффективности деятельности предприятия

Анализ платежеспособности предприятия

Анализ прибыли предприятия

Изменение объема продаж

Навигация

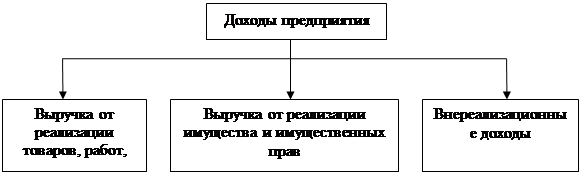

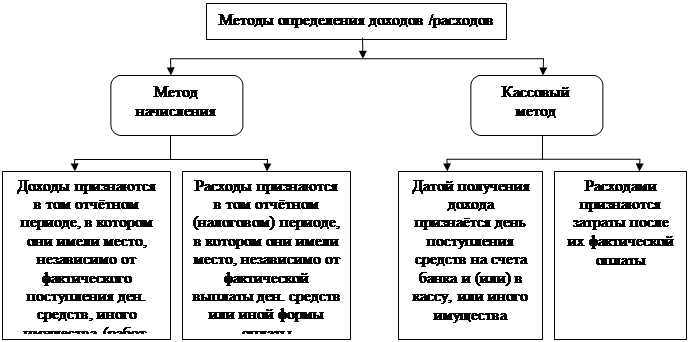

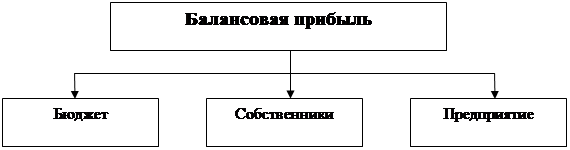

Механизм формирования и использования финансовых результатов предприятия

Механизм формирования и использования финансовых результатов предприятия

116741

знак

19

таблиц

4

изображения

Введение

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бизнес планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

Важнейшей формой управления финансами предприятия должны стать решения, суть которых сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежном и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования.

Из-за отсутствия налаженной системы управления финансами компании ежегодно теряют не менее 10% своих доходов – нехватка полной и оперативной финансовой информации приводит к ошибочным, запоздалым управленческим решениям, многие объекты финансового управления уходят из зоны внимания руководства.

Для выполнения данной задачи необходима постановка эффективного механизма финансового менеджмента на предприятии – инструмента повышения эффективности и управляемости компании, а, следовательно, улучшение финансовых результатов деятельности предприятия.

Для того чтобы осуществить данную постановку задачи необходимо как минимум две составляющих: 1) профессиональные управленческие кадры, 2) эффективные инструменты, методики и методы, позволяющие рационально управлять финансовыми ресурсами. При этом надо исходить из того, что любое оптимальное управленческое решение влечет за собой положительный результат, поэтому при управлении финансовыми результатами необходима тесная работа всех служб предприятия во главе с финансовым менеджером.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью дипломной работы является рассмотрение и разработка возможных методов позволяющих управлять финансовыми результатами предприятия, а также на основе анализа финансово-хозяйственной деятельности предприятия и прогнозирования основных экономических показателей выработать рекомендации по улучшению финансовых результатов деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт».

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность финансовых результатов;

- исследовать процесс формирования финансового результата деятельности предприятия;

- обосновать необходимости постановки финансового менеджмента и выявление его роли в формировании финансовых результатов;

- провести расширенный операционный анализ и оценить влияние факторов производства на финансовый результат, выработать управленческие воздействия;

Объектом исследования является финансово-хозяйственная деятельность Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт.

Предметом исследования являются механизм формирования и использования финансовых результатов предприятия.

Методологическую базу исследования составляют следующие методы:

- Анализ состава и структуры прибыли;

- Оценка относительных показателей деятельности предприятия.

Использование расчетов позволит проводить отбор наиболее целесообразных вариантов решений по управлению предприятием, своевременно принимать меры по недопущению кризисных ситуаций в его функционировании.

1. Теоретические основы формирования финансовых результатов деятельности предприятия

1.1 Понятие и сущность анализа финансовых результатов деятельности предприятия Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего этапа его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах.

Учитывая большое многообразие видов финансовых результатов в зависимости от субъекта деятельности, необходимо отметить следующее:

1. Для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенных им для ее получения.

2. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе.

3. Для собственника, инвестора конечный финансовый результат представляет распределенную в его пользу часть прибыли после налогообложения.

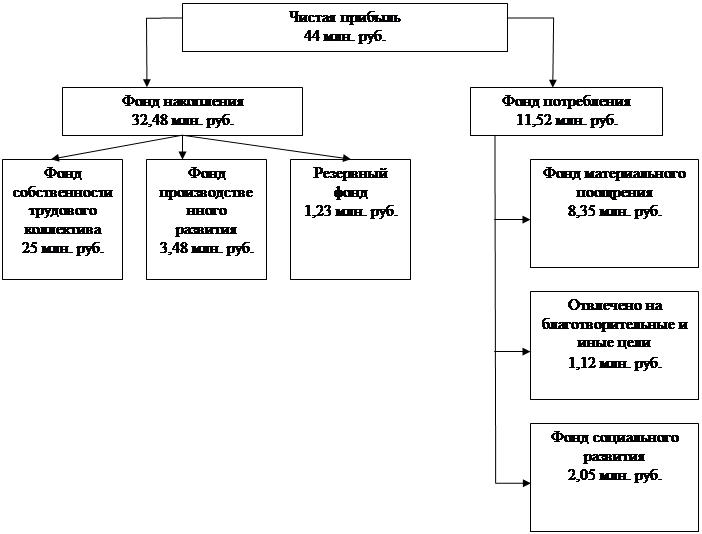

4. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль выполнения планов реализации продукции и получения прибыли;

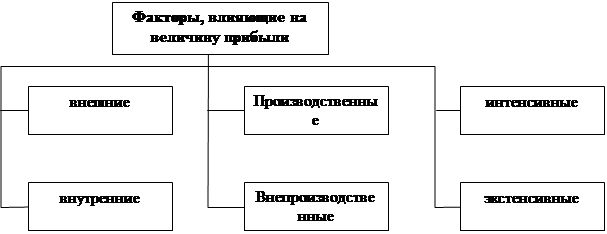

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета, финансовой отчетности форма №2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия[11].

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции).

Денежная выручка определяется путем умножения цены на количество реализуемой продукции (работ, услуг):

ДВ = Ц хV, (1)

где Ц – цена за единицу продукции (работ, услуг);

V – объем реализованной продукции (работ, услуг).

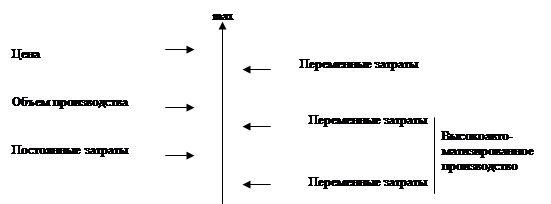

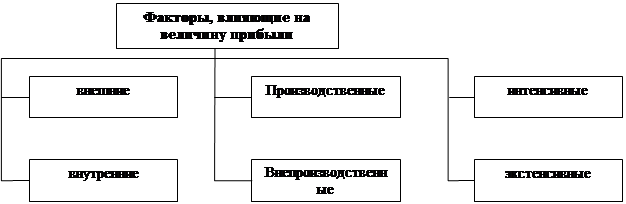

На денежную выручку влияет ряд факторов (рис.1):

- ассортимент продукции;

- спрос и предложение;

- качество продукции (работ, услуг);

- каналы реализации (рынок, региональный фонд, государственные фонды, магазины)[21].

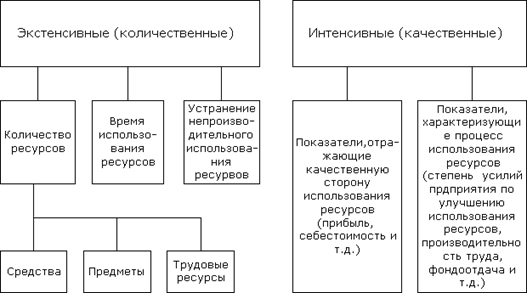

Из выручки производится возмещение затрат, отчисление налогов в бюджет, выплата заработной платы в установленные сроки, возмещается износ основных производственных фондов, финансируется расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции (рис.2).

Таким образом, выручка от реализации продукции, работ и услуг является важнейшим фактором в достижении конечных целей предприятия.

Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости.

Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж, а обратная ситуация покажет убыток от продаж.

Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия [21].

1.2 Методы проведения финансового анализаВ финансовой практике в зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

1. Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового (горизонтального) анализа:

1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

2) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

3) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике.

2. Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие формы структурного (вертикального) анализа: анализ активов, капитала, денежных потоков.

1) структурный анализ активов. В процессе этого анализа определяются соотношение (удельные веса) оборотных и внеоборотных активов, состав используемых оборотных активов, состав используемых внеоборотных активов, состав активов предприятия по степени их ликвидности, состав инвестиционного портфеля и другие;

2) структурный анализ капитала. В процессе этого анализа определяются удельный вес собственного и заемного капиталов, состав используемого собственного капитала, состав используемого заемного капитала по видам, состав используемого заемного капитала по срочности обязательств (возврату) и другие;

3) структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по оперативной (производственной) деятельности, по финансовой и по инвестиционной деятельности. Каждый из этих видов денежных потоков в свою очередь может быть глубоко структурирован по отдельным составляющим его элементам.

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

3. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили следующие формы сравнительного анализа: анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей:

1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляют степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых в целях дальнейшего повышения ее эффективности;

2) сравнительный анализ финансовых показателей данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции;

3) сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится в разрезе сформированных на предприятии центров экономической ответственности с целью сравнительной оценки эффективности их финансовой деятельности;

4) сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность.

4. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности [5].

Наибольшее распространение получили следующие аспекты такого анализа: финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности:

1) анализ финансовой устойчивости. В процессе этого анализа выявляется уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень финансовой стабильности предстоящего развития предприятия. Для проведения такого анализа используются следующие основные финансовые коэффициенты:

а) коэффициент автономии (КА). Он показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала. Расчет этого показателя осуществляется по формуле:

![]() (2)

(2)

где: ССК — сумма собственного капитала;

СА — сумма всех используемых активов;

б) коэффициент финансирования (КФ). Он показывает, какая сумма заемных средств привлечена предприятием в расчете на единицу собственного капитала. Расчет этого показателя проводится по формуле:

![]() (3)

(3)

где: СЗС — сумма используемых заемных средств (сумма заемного капитала);

в) коэффициент задолженности (КЗ). Он показывает, какая сумма заемных средств приходится на единицу всего используемого капитала. Этот показатель рассчитывается по формуле:

![]() (4)

(4)

где: СК — сумма всего используемого капитала;

г) коэффициент долгосрочной финансовой независимости (КДН). Этот показатель определяется по формуле:

![]() (5)

(5)

2) анализ платежеспособности. В процессе этого анализа выявляется возможность предприятия своевременно расплачиваться по своим обязательствам в зависимости от состояния ликвидности его активов. Проведение такого анализа требует предварительной группировки активов предприятия по уровню ликвидности, а его обязательств — по срочности погашения.

| Активы | |

| Группы активов по уровню ликвидности | Виды активов, входящих в группу |

| А1 – активы в ликвидной форме | Денежные средства в кассе и на расчетном счете, краткосрочные финансовые вложение |

| А2 – быстрорелизуемые активы | Дебиторская задолженность по текущим хозяйственным операциям |

| А3 – медленнореализуемые активы | Запасы товарно-материальных ценностей, незавершенное производство, расходы будущих периодов |

| А4 – активы в трудноликвидной и неликвидной формах | Основные средства, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения |

Для осуществления анализа платежеспособности используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности (КАП). Он показывает, в какой степени неотложные обязательства предприятия могут быть удовлетворены за счет имеющихся активов в ликвидной форме. Расчет этого показателя производится по формуле:

![]() (6)

(6)

где: ДА — денежные активы;

КФВ — краткосрочные финансовые вложения;

НО — неотложные обязательства;

| Обязательства | |

| Группы обязательств по срокам погашения | Виды обязательств, входящих в группу |

| О1 – неотложные обязательства | Краткосрочная задолженность по текущим хозяйственным обязательствам, перед бюджетом и по оплате труда |

| О2 – краткосрочные обязательства | Краткосрочные заемные средства, краткосрочные кредиты банков, кредиторская задолженность (кроме тех видов, которые входят в 1 группу) |

| О3 – долгосрочные обязательства | Долгосрочные заемные средства, долгосрочные кредиты банков |

б) коэффициент промежуточной платежеспособности (КПП). Он показывает, в какой мере все текущие обязательства (неотложные и краткосрочные) могут быть удовлетворены за счет активов в ликвидной форме и быстрореализуемых активов. Расчет этого показателя осуществляется по формуле:

![]() (7)

(7)

где: А1 — активы в ликвидной форме;

А2 — быстрореализуемые активы;

Ol, O2 — все виды текущих обязательств;

в) коэффициент текущей платежеспособности (КТП). Он показывает, в какой мере все текущие обязательства предприятия могут быть удовлетворены за счет всех его текущих (оборотных) активов. Расчет этого показателя осуществляется по формуле:

![]() (8)

(8)

где: Al, A2, A3 — все виды оборотных активов;

Ol, O2 — все виды текущих обязательств;

3) анализ оборачиваемости активов. В процессе этого анализа устанавливается, насколько быстро средства, вложенные в активы, оборачиваются в процессе деятельности предприятия. Для проведения анализа оборачиваемости активов используются следующие основные финансовые коэффициенты:

а) коэффициент оборачиваемости всех используемых активов (КОА). Он определяется по формуле:

![]() (9)

(9)

где: ПП — объем продажи продукции (товаров, услуг);

Аср — средняя стоимость используемых активов.

Средняя стоимость используемых активов рассчитывается при этом за тот же период, что и объем продажи. Для расчета средней стоимости активов (А) используется следующая формула:

![]() (10)

(10)

где: An — сумма активов в n-периоде;

n — число периодов (кварталов, месяцев);

б) коэффициент оборачиваемости оборотных активов (КООА). Он рассчитывается по формуле:

![]() (11)

(11)

где: ОАср — средняя сумма оборотных активов;

в) продолжительность оборота используемых активов (ПОА). Для расчета этого показателя используется формула:

![]() (12)

(12)

где: ППД — число дней в периоде;

КОА — коэффициент оборачиваемости всех используемых активов;

г) продолжительность оборота оборотных активов (ПООА). Она определяется по формуле:

![]() (13)

(13)

Коэффициенты оборачиваемости и продолжительности оборота могут быть рассчитаны и по отдельным видам оборотных активов (денежным средствам, товарно-материальным запасам и т. п.);

4) анализ рентабельности. В процессе этого анализа устанавливается уровень прибыльности использования капитала в целом или отдельных его частей, а также уровень прибыли по отношению к другим показателям хозяйственной деятельности. Для проведения анализа рентабельности используются следующие основные финансовые коэффициенты:

а) коэффициент рентабельности всех используемых активов или коэффициент финансовой рентабельности (РА). Он показывает уровень прибыльности всех используемых активов (или всего используемого капитала). Расчет этого показателя осуществляется по формуле:

![]() (14)

(14)

где: ПР — прибыль;

Аср — средняя сумма используемых активов;

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (РК). Он показывает уровень прибыльности собственных средств предприятия. Расчет этого показателя производится по формуле:

![]() (15)

(15)

где: ССКср — средняя сумма собственных средств предприятия;

в) коэффициент рентабельности продажи продукции (РП). Его расчет осуществляется по формуле:

![]() (16)

(16)

г) коэффициент рентабельности текущих затрат (РЗ). Для определения этого показателя используется формула:

![]() (17)

(17)

где: ВР — сумма валовых расходов производства и обращения.

Коэффициент рентабельности может быть рассчитан также и по отдельным видам активов (оборотным, внеоборотным)[5].

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

0 комментариев