Навигация

Анализ налоговых поступлений за 2007 – 2009 год

42802

знака

6

таблиц

0

изображений

2. Анализ налоговых поступлений за 2007 – 2009 год

Из данных, приведенных в таблице 1 «Начисление и поступление налогов, сборов и других обязательных платежей, поступивших в бюджетную систему РФ за 2007 год» (Приложение 1) ,таблице 2 «Начисление и поступление налогов, сборов и других обязательных платежей в бюджетную систему РФ за 2008 год» (Приложение 2), таблице 3 «Начисление и поступление налогов, сборов и других обязательных платежей в бюджетную систему РФ за 2009 год» (Приложение 3), мы можем наблюдать соотношение налоговых поступлений в бюджеты разных уровней за 3 года и провести его анализ. Так, в 2007 году налоговые поступления в федеральный бюджет составили 5 838 958 тыс.руб., что по сравнению с 2008 годом на 15,3 % меньше (6 892 561 тыс.руб.).

В 2007 году поступления по налогу на прибыль организации составили 1 626 419 тыс. руб. А к 2008 году был замечен значительный рост поступлений. Они составили 2 402 591 тыс. руб. (32,3%). Относительно 2009 года поступления по данному налогу возросли на 44,1 %

Поступления по НДС в 2007 году составили 3 692 334, что на 7,8 % меньше показателей 2008 года (4 004 935 тыс. руб.) и на 7 % меньше показателя 2009 года (2 370 507 тыс. руб.). Исходя из данных цифр, можно сделать вывод о значительном увеличении поступлений по налогу на добавленную стоимость в федеральный бюджет.

Поступления по акцизам к 2007 году составляли 77 301 тыс. руб., что оказалось больше показателя за 2008 год на 56,4 % и на 6,6 % больше показателя за 2009 год что свидетельствует о снижении поступлений по акцизам в федеральный бюджет.

Рассмотрев данные о поступлениях налога на добычу полезных ископаемых можно отметить довольно низкий показатель в 2007 году. Он составил 82 565 тыс. руб. К 2008 году этот показатель увеличился на 103 467 тыс. руб. (56,4 %) ,но к 2009 году этот показатель снова снизился на 32,4 % относительно 2007 года. Следовательно, можно судить о неравномерном поступлении данного налога в федеральный бюджет.

Поступления в федеральный бюджет по водному налогу в 2007 году составили 58 142 тыс. руб. ,что на 1,1 % больше показателя 2008 года.

Изучив данные о поступлениях государственной пошлины в бюджет, мы можем отметить значительное их повышение на 43,3 % в 2008 году по сравнению с 2007 годом, но к 2009 году произошел незначительный спад. Эти поступления в 2009 году по данным таблицы 1 снизились на 23,6 % по отношению к 2008 году.

Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам к 2007 году составляли 3 579 тыс. руб., что значительно больше показателя за 2008 год (2 773 тыс. руб.) на 29,1 % . и к 2009 году эти поступления составили 2 573 тыс. руб., что на 7,8 % меньше, чем в 2008 году.

Рассмотрев поступления неналоговых платежей за 2007-2009 года можно проследить динамику их поступлений в федеральный бюджет. В 2007 году эти платежи составили 7 948 тыс. руб., что на 15,5 % больше относительно 2008 года (6 884тыс. руб.), а в 2009 году этот показатель снизился до 5,4 % в сравнении с 2008 годом и составил 6 533 тыс. руб.

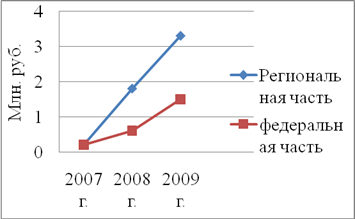

Изучив данные таблицы 2 «Начисления и поступления налогов, сборов и обязательных платежей, поступивших в бюджетную систему РФ», рассмотрим поступления консолидированного бюджета субъекта РФ . Налоговые доходы в разрезе 2007-2009 годов поступали в бюджет неравномерно. Так, в 2007 году они составляли 15 189 260 тыс. руб. ,а к 2008 году сумма налоговых доходов возросла на 25,5 % (20 387 369 тыс. руб.). По данным за 2009 год налоговые доходы в консолидированный бюджет субъектов РФ составили 16 800 633 тыс. руб., что на 21,3 % меньше по сравнению с 2008 годом.

Поступления по налогу на прибыль организации в 2007 году составили 5 403 482 тыс. руб., что оказалось больше чем в 2008 году на 31,9 % ( 7 940 179 тыс. руб.). А к 2009 году сумма поступлений по этому налогу составила 4 193 129 тыс. руб.

Сумма по НДФЛ в 2008 году составила 7 230 436 тыс. руб. ,что оказалось меньше поступлений за 2007 год на 24,8 % и меньше поступлений за 2009 год на 24 % .

Рассмотрев доходы в консолидированный бюджет субъектов РФ по акцизам, мы можем проследить динамику их поступлений. В 2007 году они составили 412 913 тыс. руб. ,что на 2,9 % больше поступлений в 2008 году (401 207 тыс. руб. ). Но к 2009 году поступления по акцизам возросли относительно 2008 года на 3,9 % 417 594 тыс. руб. Здесь мы можем наблюдать достаточно равномерное поступление акциз в региональный бюджет.

Поступления по налогу на имущество физических лиц в 2007 году составили 57 172 тыс. руб. Это оказалось на 6,8 % меньше ,чем в 2008 году и на 39,5 % меньше относительно показателей за 2009 год. Это свидетельствует о значительном увеличении сумм данного налога в региональном бюджете.

Видно, что в 2007 году поступило доходов по транспортному налогу 235 019 тыс. руб. ,в 2008 году поступления возросли до 373 183 тыс.руб. ( на 37 % ) ,а в 2009 году также наблюдается увеличение поступлений в сравнении с 2007 годом на 47,2 % .Можем сделать вывод ,что поступления по транспортному налогу в региональный бюджет увеличились.

Доходы от налога на игорный бизнес резко снизились. В 2007 году они составляли 103 771 тыс. руб., а к 2009 году составили уже 6 116 тыс. руб. Динамика по данному налогу резко идет вниз, что может быть связано с недавними изменениями в законодательстве.

По земельному налогу платежи возрастают : в 2007 году они равны 956 036 тыс. руб. ,что на 24,1 % меньше ,чем в 2008 году (1 259 777 тыс. руб.), а к 2009 году поступления выросли на 27,4 % в сравнении с 2007 годом. Наблюдается положительная динамика.

Поступления по налогу на добычу полезных ископаемых в 2007 году составили 131 830 тыс. руб. Это на 26,6 % меньше ,чем в 2008 году , и на 6,1 % меньше ,чем в 2009 году.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов также увеличивают размер поступлений в региональный бюджет. В 2007 году они составили 6 тыс. руб., а к 2008 году увеличились 184 тыс. руб. (96,7 %).,а в 2009 году наблюдается еще большее увеличение поступлений по данному налогу относительно 2007 года до 359 тыс. руб. ( 98,3 % ). Наблюдается положительная динамика.

Динамика по государственной пошлине и сбором положительна .В 2007 году поступления составили 26 981 тыс. руб. .что на 27,7 % меньше ,чем в 2008 году ( 37 336 тыс. руб. ) и в 2009 году на 42,6 % меньше относительно 2007 года.

Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам резко снижаются. В 2007 году они составляли 72 826 тыс. руб. К 2008 году снизились до 50 432 тыс. руб., а в 2009 году были равны 13 403 тыс. руб.

Рассмотрим динамику поступлений неналоговых доходов в консолидированный бюджет субъектов РФ : в 2007 году эти доходы составляли 6 191 тыс. руб., в 2008 году – 8 871 тыс. руб. , что на 30,2 % больше ,чем 2007 году. К 2009 году неналоговые доходы составили 6 597 тыс. руб. Эта цифра оказалась на 6,6 % меньше, чем в 2007 году.

Теперь рассмотрим поступления в местный бюджет РФ. Налоговые доходы в 2007 году составляли 3 702 362 тыс. руб. ,что на 23,3 % меньше по сравнению с 2008 годом (4 767 317 тыс. руб.). А к 2009 году эти доходы возросли до 23,9 % относительно 2007 года и составили 4 867 627 тыс. руб. Динамика поступлений положительна.

Рассмотрим налог на доходы физических лиц. Поступления по этому налогу в 2007 году составили 2 239 153 тыс. руб. А в 2008 году они увеличились до 2 918 604 тыс. руб. К 2009 году повысились до 2 920 171 тыс. руб. ( 23,3 % больше, чем в 2007 году ).

Поступления по налогу на имущество физических лиц в 2007 году были равны 57 127 тыс. руб., в 2008 году увеличились до 61 312 тыс. руб. В 2009 году поступления составили 94 554 тыс. руб. ,что на 35,2 % больше ,чем в 2008 году. Здесь мы можем заметить, что поступления по данному налогу носят прогрессивный характер и значительно увеличиваются.

В местный бюджет по земельному налогу было начислено в 2007 году 956 036 тыс. руб. В 2008 году эта сумма составила 1 259 777 тыс. руб. К 2009 году поступления выросли на 27,4 % относительно 2007 года и составили 1 316 545 тыс. руб.

Государственная пошлина в 2007 году составила 26 981 тыс. руб., что на 20,5 % меньше, чем в 2008 году (37 336 тыс. руб.). В 2009 году эти сборы составили 46 981 тыс. руб. Заметен рост поступлений в местный бюджет по данному платежу.

Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам к 2007 году составили 53 245 тыс. руб., что значительно меньше в сравнении с показателями 2008 года (30 865 тыс. руб.). В 2009 году эти поступления составили уже 5 068 тыс. руб.

Рассмотрев неналоговые платежи за 2007 – 2009 года, мы можем проследить динамику поступлений по ним. В 2007 году эти поступления составили 6 148 тыс. руб. К 2008 году этот показатель увеличился до 8 854 тыс. руб. (на 30, 6 % по сравнению с 2007 годом). Но к 2009 году неналоговые поступления снизились до 6 540 тыс. руб. Из этого можем сделать вывод о том, что неналоговые платежи в местный бюджет поступают неравномерно.

Теперь рассмотрим данные о результатах проведения выездных налоговых проверок за 2007 – 2009 года и проведем сравнительный анализ начисленных платежей по результатам их проведения. Обратим внимание на налоги, пени и штрафные санкции. Для этого обратимся к таблице 5 «Данные о результатах проведения выездных налоговых проверок за 2007 год», таблице 6. «Данные о результатах проведения выездных налоговых проверок за 2008 год» и таблице 7 .«Данные о результатах проведения выездных налоговых проверок за 2009 год».

Таблица 5. Данные о результатах проведения выездных налоговых проверок за 2007 год.

| Налоги, сборы и другие обязательные платежи | Начислено платежей по результатам выездной проверки, тыс. руб. | ||

| налоги | пени | Штрафные санкции | |

| Всего по результатам контрольной работы | 999296 | 240558 | 213572 |

| Всего по налогам и сборам | 932807 | 226092 | 194776 |

| Налог на прибыль организации | 203924 | 26333 | 39352 |

| НДС | 546781 | 153392 | 113471 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 215 | 55 | 21 |

| НДПИ | 115 | 44 | 18 |

| Налог на имущество организации | 4975 | 1173 | 1546 |

| Земельный налог | 23891 | 496 | 1014 |

| Транспортный налог | 2185 | 422 | 1069 |

| Страховые взносы | 15820 | 2790 | 525 |

| Налог на игорный бизнес | 4069 | 612 | 8880 |

| Штрафные санкции за нарушение законодательства о налогах и сборах, предусмотренные Налоговым Кодексом РФ | ХХХ | ХХХ | 3471 |

Таблица 6. Данные о результатах проведения выездных налоговых проверок за 2008 год.

| Налоги, сборы и другие обязательные платежи | Начислено платежей по результатам выездной проверки, тыс. руб. | ||

| налоги | пени | Штрафные санкции | |

| Всего по результатам контрольной работы | 981514 | 199521 | 202371 |

| Всего по налогам и сборам | 932668 | 188 626 | 193257 |

| Налог на прибыль организации | 348347 | 65425 | 70603 |

| НДС | 477262 | 91572 | 95976 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 60 | 24 | 9 |

| НДПИ | 0 | 0 | 0 |

| Налог на имущество организации | 6150 | 1734 | 2462 |

| Земельный налог | 5364 | 670 | 5061 |

| Транспортный налог | 1215 | 204 | 407 |

| Страховые взносы | 5841 | 211 | 0 |

| Налог на игорный бизнес | 0 | 0 | 0 |

| Штрафные санкции за нарушение законодательства о налогах и сборах, предусмотренные Налоговым Кодексом РФ | ХХХ | ХХХ | 1606 |

Таблица 7. Данные о результатах проведения выездных налоговых проверок за 2009 год.

| Налоги, сборы и другие обязательные платежи | Начислено платежей по результатам выездной проверки, тыс. руб. | ||

| налоги | пени | Штрафные санкции | |

| Всего по результатам контрольной работы | 1252555 | 244332 | 199166 |

| Всего по налогам и сборам | 1220715 | 238735 | 188770 |

| Налог на прибыль организации | 481878 | 79921 | 70195 |

| НДС | 572468 | 114664 | 94946 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 196 | 88 | 35 |

| НДПИ | 0 | 0 | 0 |

| Налог на имущество организации | 8331 | 1152 | 974 |

| Земельный налог | 492 | 309 | 714 |

| Транспортный налог | 1447 | 359 | 343 |

| Страховые взносы | 3565 | 405 | 0 |

| Налог на игорный бизнес | 0 | 0 | 0 |

| Штрафные санкции за нарушение законодательства о налогах и сборах, предусмотренные Налоговым Кодексом РФ | ХХХ | ХХХ | 2684 |

Рассмотрев таблицы 5 ,6 ,7 , мы можем проанализировать данные по результатам проведения выездных налоговых проверок по Курской области за 2007-2009 года. Так, можно отметить, что начислено платежей по результатам контрольной работы в 2007 году по налогам 999 296 тыс. руб., что значительно больше по сравнению с 2008 годом (на 1,8 %), когда было начислено981 514 тыс. руб. За 2009 год поступило 1 252 555тыс. руб. ,что в сравнении с 2007 на 39,7.% больше. Достаточно крупные показатели могут говорить о сравнительно оптимальной работе налоговых органов.

Всего по налогам и сборам в результате проведения выездных налоговых проверок в 2007 году было начислено 932 807 тыс. руб. что на 0,02 % больше показателя за 2008 год. Но в 2009 году эти поступления возросли на 57,7 % по сравнению с 2007 годом.

Рассмотрим налог на прибыль организаций. Всего по результатам выездных проверок за 2007 год было начислено 203 964 тыс. руб. Эти поступления росли и в 2009 составили 481 878 тыс. руб. (на 57,7 %. больше относительно 2007 года).

Платежи по НДС снизились с течением времени и к 2009 году составили 572 468 тыс. руб. что на 4,5 % ниже показателя за 2007 год.

Из данных таблицы заметно снижение поступлений по транспортному налогу. В 2007 году они составили 2 185 тыс. руб. А к 2008 году платежи снизились на 79,8 % относительно 2007 года. И в 2009 году процент разницы был высок : 51 % в сравнении с 2007 годом.

Рассмотрев данные таблиц 5, 6, 7, мы можем охарактеризовать поступления начисленных пеней по результатам проведенных выездных налоговых проверок по некоторым видам налогов за период с 2007 по 2009 год

Всего по результатам контрольной работы было начислено в 2007 году 240 558 тыс. руб. Этот показатель за 2008 год снизился на 20,6 % относительно 2007 года (199 121 тыс. руб. ), а к 2009 году этот показатель увеличился на 1,5 % по сравнению с 2007 годом и составил 244 332тыс. руб.

Всего по налогам и сборам в 2007 году было начислено пеней 226 092тыс. руб. В 2008 году этот показатель снизился на 19,9 % относительно 2007 года, а в 2009 году увеличился на 5,3 % по сравнению с 2009 годом.

Всего по результатам контрольной работы в 2007 году платежей за штрафные санкции было начислено 3 471 тыс. руб. Проведя сравнение с 2008 годом можно отметить ,что поступления в этом году снизились до 1 606 тыс. руб. .А к 2009 году поступления составили 2 684 тыс. руб. То есть можно отметить, что динамика поступлений неравномерна.

Налоговые органы Курской области ориентированы на дальнейший рост собираемости налогов и сборов в целях исполнения бюджетов всех уровней в утвержденных соответствующими законами объемах.

Выездные налоговые проверки проводятся в отношении организаций и индивидуальных предпринимателей на основании решения руководителя налогового органа (его заместителя) не чаще одного раза в год по одним и тем же налогам за один и тот же период.

Эти проверки проводятся независимо от времени проведения предыдущей проверки, если: связаны с реорганизацией или ликвидацией организации-налогоплательщика, (плательщика сбора); осуществляются вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа.

Выездная налоговая проверка не может продолжаться более двух месяцев (в исключительных случаях до трех месяцев по решению вышестоящего налогового органа). При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого из этих подразделений.

По окончании проверки проверяющий составляет справку, в которой фиксируется предмет проверки и сроки ее проведения.

Результаты проверки (не позднее двух месяцев после составления справки о проведенной проверке) оформляются в виде акта по форме, установленной федеральным органом исполнительной власти, уполномоченным в области налогов и сборов. Акт подписывается уполномоченными должностными лицами налоговых органов и руководителем организации (или индивидуальным предпринимателем). Об отказе последних подписать акт или попытке уклониться от его получения в акте делается соответствующая запись.

Налогоплательщик вправе в течение двух недель представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту.

По истечении этого срока в течение двух недель акт налоговой проверки рассматривается руководителем налогового органа (его заместителем) и соответствующее решение по результатам проверки.

Приложение 1

Таблица 1. Начисление и поступление налогов, сборов и иных обязательных платежей, поступивших в бюджетную систему РФ за 2007 год.

| Налоги, сборы, другие обязательные платежи. | Начислено к уплате в текущем году | Поступило налогов, сборов, иных обязательных платежей в доходы: | |||

| федерального бюджета | консолидированного бюджета субъекта Российской Федерации | поступило в доходы местных бюджетов | |||

| Налоговые доходы | 15 656 353 | 5 838 958 | 15 189 260 | 3 702 362 | |

| Налог на прибыль организаций | 6 914 746 | 1 626 419 | 5 403 482 | 0 | |

| Налог на доходы физических лиц | XXX | XXX | 5 436 811 | 2 239 153 | |

| Налог на добавленную стоимость на товары (работы, услуги) | 4 192 122 | 3 692 334 | XXX | XXX | |

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 529 678 | 77 301 | 412 913 | 0 | |

| Налог на имущество физических лиц | 72 141 | XXX | 57 172 | 57 172 | |

| Транспортный налог | 355 095 | XXX | 235 019 | 0 | |

| Налог на игорный бизнес | 130 346 | XXX | 103 771 | 0 | |

| Земельный налог | 996 788 | XXX | 956 036 | 956 036 | |

| Налог на добычу полезных ископаемых | 599 058 | 82 565 | 131 830 | 0 | |

| Водный налог | 61 379 | 58 142 | XXX | XXX | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 0 | 0 | 6 | 0 | |

| Государственная пошлина, сборы | XXX | 26 731 | 26 981 | 26 981 | |

| Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 19 955 | 3 579 | 72 826 | 53 245 | |

| Неналоговые доходы, администрируемые налоговыми органами | 7 672 | 7 948 | 6 191 | 6 148 | |

Приложение 2

Таблица 2. Начисление и поступление налогов, сборов и иных обязательных платежей, поступивших в бюджетную систему РФ за 2008 год.

| Налоги, сборы, другие обязательные платежи. | Начислено к уплате в текущем году | Поступило налогов, сборов, иных обязательных платежей в доходы: | |||

| федерального бюджета | консолидированного бюджета субъекта Российской Федерации | поступило в доходы местных бюджетов | |||

| Налоговые доходы | 18 723 996 | 6 892 561 | 20 387369 | 4 767 317 | |

| Налог на прибыль организаций | 10 132 731 | 2 402 591 | 7 940 179 | 0 | |

| Налог на доходы физических лиц | ХХХ | ХХХ | 7 230 436 | 2 918 604 | |

| Налог на добавленную стоимость на товары (работы, услуги) | 4 506 051 | 4 004 935 | ХХХ | ХХХ | |

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 444 252 | 49 418 | 401 207 | 0 | |

| Налог на имущество физических лиц | 68 341 | ХХХ | 61 312 | 61 312 | |

| Транспортный налог | 447 459 | ХХХ | 373 183 | 0 | |

| Налог на игорный бизнес | 44 663 | ХХХ | 38 803 | 0 | |

| Земельный налог | 1 263 921 | ХХХ | 1 259 777 | 1 259 777 | |

| Налог на добычу полезных ископаемых | -281 494 | 103 467 | 166 128 | 0 | |

| Водный налог | 58 054 | 57 528 | ХХХ | ХХХ | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 200 | 0 | 184 | 0 | |

| Государственная пошлина, сборы | ХХХ | 36 033 | 37 336 | 37 336 | |

| Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 53 717 | 2 773 | 50 432 | 30 865 | |

| Неналоговые доходы, администрируемые налоговыми органами | 9 873 | 6 884 | 8 871 | 8 854 | |

Приложение 3

Таблица 3. Начисление и поступление налогов, сборов и других обязательных платежей, поступивших в бюджетную систему РФ за 2009 год.

| Налоги, сборы, другие обязательные платежи. | Начислено к уплате в текущем году | Поступило налогов, сборов, иных обязательных платежей в доходы: | ||

| федерального бюджета | консолидированного бюджета субъекта Российской Федерации | поступило в доходы местных бюджетов | ||

| Налоговые доходы | 13 214 424 | 3 181 709 | 16 800 633 | 4 867 627 |

| Налог на прибыль организаций | 4 797 067 | 382 494 | 4 193 129 | 0 |

| Налог на доходы физических лиц | ХХХ | ХХХ | 7 154 484 | 2 920 171 |

| Налог на добавленную стоимость на товары (работы, услуги) | 3 248 052 | 2 370 507 | ХХХ | ХХХ |

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 496 756 | 59 731 | 417 594 | 0 |

| Налог на имущество физических лиц | 93 237 | ХХХ | 94 554 | 94 554 |

| Транспортный налог | 526 314 | ХХХ | 445 122 | 0 |

| Налог на игорный бизнес | 19 837 | ХХХ | 6 116 | 0 |

| Земельный налог | 1 301 672 | ХХХ | 1 316 545 | 1 316 545 |

| Налог на добычу полезных ископаемых | 452 357 | 88 066 | 140 358 | 0 |

| Водный налог | 34 267 | 34 275 | ХХХ | ХХХ |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 146 | 0 | 359 | 0 |

| Государственная пошлина, сборы | ХХХ | 47 149 | 46 981 | 46 981 |

| Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 23 468 | 2 573 | 13 403 | 5. 068 |

| Неналоговые доходы, администрируемые налоговыми органами | 11 499 | 6 533 | 6 597 | 6 540 |

Похожие работы

... . в) выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика (плательщика сбора, налогового агента), непосредственно предшествовавших году проведения проверки. 3. Подготовка к проведению выездной налоговой проверки Сотрудники органов внутренних дел принимают участие в выездных налоговых проверках на основании мотивированного запроса ...

... проверок и иных мероприятий налогового контроля, начатых после 31.12.2006 (приказ ФНС России от 25.12.2006 № САЭ-3-06/892@). Глава 2. Критерии отбора организаций для проведения выездных налоговых проверок 2.1 Источники информации для отбора налогоплательщиков Налоговые органы на практике используют ряд критериев для отбора организаций для включения в план выездных налоговых проверок, ...

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... ликвидации или банкротства предприятия. Обязательным условием для подготовки к проверке является утверждения перечня вопросов, подлежащих налоговому контролю. Например, при проведении выездной налоговой проверки по налогу на прибыль должностные лица налоговых органов в обязательном порядке должны рассмотреть следующие вопросы: · правильность определения предполагаемой прибыли и выручки от ...

0 комментариев