Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

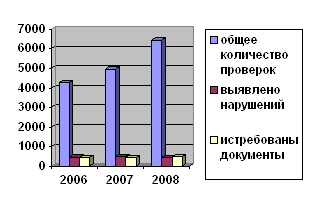

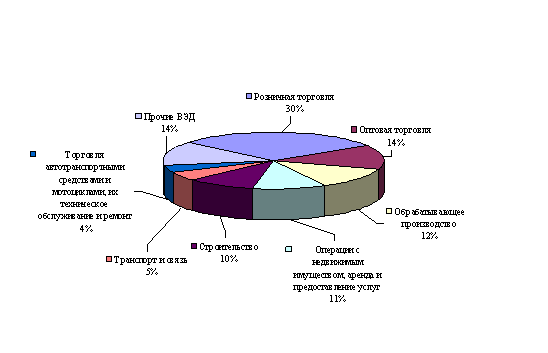

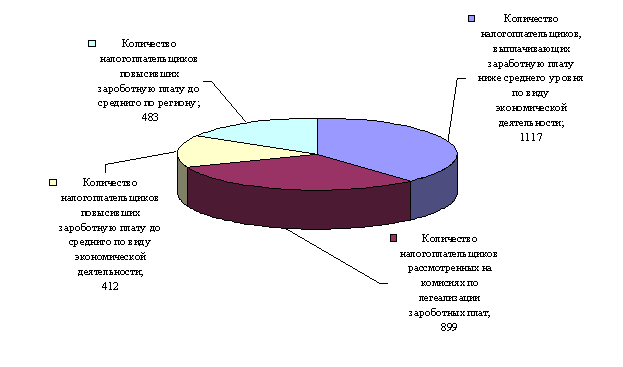

Система налогового контроля в деятельности ИФНС РФ по г. Курску

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Меры по совершенствованию администрирования налога на прибыль организаций

Приоритетные направления совершенствования контрольной работы налоговых органов

Навигация

Выездная налоговая проверка по налогу на прибыль организаций

Выездная налоговая проверка по налогу на прибыль организаций

95548

знаков

3

таблицы

2

изображения

Содержание

Введение

1. Выездная налоговая проверка по налогу на прибыль организаций

1.1 Понятие, задачи, сроки и порядок проведения выездной налоговой проверки

1.2 Налога на прибыль организаций порядок исчисления и уплаты

1.3 Развитие систем налогообложения прибыли: российский и зарубежный опыт

2. Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

2.1 Анализ динамики уплаты и определение суммы налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей»

2.2 Система налогового контроля в деятельности ИФНС РФ по г. Курску

2.3 Оценка деятельности контрольной работы ИФНС РФ по г. Курску

3. Меры по совершенствованию администрирования налога на прибыль организаций

3.1 Совершенствование налога на прибыль организаций

3.2 Приоритетные направления совершенствования контрольной работы налоговых органов

Заключение

Библиография

Введение

Основной и наиболее эффективной формой налогового контроля является выездная налоговая проверка, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы из-за нежелания уплачивать налоги и, тем самым, снижать свое финансовое благополучие. Экономика не в состоянии нормально функционировать, если бизнес не развивается в легальных формах, а правительство не способно собирать налоги.

Поэтому выбранная тема дипломной работы, касающаяся инструмента государственного контроля, позволяющего наиболее полно и обстоятельно проверить правильность уплаты налогов и сборов.

Главной задачей данной работы является рассмотреть выездную налоговую проверку по налогу на прибыль организаций и методы ее усовершенствования. Так как в системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных.

Налог на прибыль имеет двоякое значение: фискальное и регулирующее.

Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Государство, лишенное собственности, не может управлять производственным процессом административными методами. Управление хозяйственными процессами возможно лишь экономическими методами и, прежде всего, набором элементов налогообложения прибыли: ставками, расчетом объекта обложения, льготами и санкциями.

Актуальность темы ВКР определить ролью выездной налоговой проверки по налогу на прибыль организаций в формировании бюджетов РФ разных уровней.

Цель выпускной квалификационной работы - изучить механизм проведения выездной налоговой проверки по налогу на прибыль организаций и выявить пути его совершенствования.

Объект исследования – выездная налоговая проверка по налогу на прибыль организаций.

Предмет исследования – механизм проведения выездной налоговой проверки, правильность исчисления и уплаты налога на прибыль организаций.

Согласно поставленной цели, определим следующие задачи:

- определить порядок проведения выездной налоговой проверки;

- изучить сроки, методы проведения выездной налоговой проверки;

- рассмотреть механизм правильности исчисления и уплаты налога на прибыль организации;

- проанализировать динамику уплаты и определения сумм налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей».

- выявить пути совершенствования методов проведения выездной налоговой проверки;

- провести анализ судебной практики, связанны с проведением выездной налоговой проверки;

В выпускной квалификационной работе были применены следующие общие и специальные методы исследования: сравнение, измерение, анализ, планирование и моделирование.

1. Выездная налоговая проверка по налогу на прибыль организаций

1.1 Понятие, задачи, сроки, порядок проведения выездной налоговой проверки

Выездная налоговая проверка – это форма налогового контроля, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах.

Задачами выездной налоговой проверки является:

1. Всестороннее исследование обстоятельств финансово-хозяйственной деятельности проверяемого лица, имеющих значение для формирования выводов о правильности исчисления, полноте и своевременности внесения в бюджет и внебюджетные фонды налогов и сборов;

2. Выявление искажений и несоответствия содержаний исследуемых документов, фактов нарушения ведения бухгалтерского учета, состояния отчетности и налоговых деклараций;

3. Анализ влияния выявленных нарушений на формирование налоговой базы по различным видам налогов и сборов;

4. Формирование доказательной базы по фактам выявленных нарушений и обеспечение документального отражения этих нарушений;

5. Доначисление сумм налогов и сборов, не уплаченных или не полностью уплаченных в результате занижения налогоплательщиком налоговой базы, формирование предложений по устранению выявленных нарушений и привлечение налогоплательщиков к ответственности за выявленные налоговые правонарушения.

Выездная налоговая проверка проводится по месту нахождения налогоплательщика исключительно на основании решения руководителя (заместителя руководителя) налогового органа. Выездной проверкой могут быть охвачены только три календарных года деятельность налогоплательщика, непосредственно предшествовавших году проведения выездной проверки.

Выездная налоговая проверка не может продолжаться более 2-х месяцев, в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной проверки до 3-х месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение выездной проверки каждого филиала и представительства. Срок проведения выездной проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, за исключением времени с момента вручения требования о предоставлении документов и до момента их предоставления проверяющим.

Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная проверка, осуществляемая в связи с реорганизацией или ликвидацией налогоплательщика, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей выездной проверки[1 с.65].

Проверяющие вправе истребовать копии документов. Требование о представлении документов должно содержать наименование и вид необходимых для проверки документов. Оно подписывается должностным лицом налогового органа, проводящего выездную проверку, и вручается налогоплательщику под расписку с указанием даты вручения данного требования (при получении такого требования налогоплательщику рекомендуется указать дату получения требования как в своем экземпляре, так и в экземпляре налогового органа). Документы должны быть предоставлены в пятидневный срок с момента получения требования. В случае отказа налогоплательщика передать документы, налоговым органом может быть произведена выемка документов, а налогоплательщик оштрафован в соответствии со ст.126 НК РФ.

Выемка оригиналов документов может производиться только на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную проверку, при этом такое постановление должно быть утверждено руководителем (заместителем) налогового органа. Изъятые документы должны быть перечислены и описаны в акте выемки или прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов. Копия акта о выемке документов передается налогоплательщику.

По окончанию выездной налоговой проверки проверяющий составляет справку о проведенной проверке (внутренний документ налоговых органов – налогоплательщику не выдается), в которой фиксируется предмет выездной проверки и сроки ее проведения.

Акт выездной налоговой проверки составляется в течении 2-х месяцев после составления справки о проведенной выездной проверке, подписывается должностными лицами налогового органа, проводившими налоговую проверку, и руководителем проверяемой организации, либо индивидуальным предпринимателем, либо их представителями. После этого акт выездной проверки вручается налогоплательщику либо его представителю. Если налогоплательщик уклоняется от подписания акта и его получения, то в акте делается соответствующая запись и акт выездной проверки направляется по почте заказным письмом. Датой получения акта выездной проверки в данном случае считается шестой день, начиная с даты его отправки. Учитывая тот факт, что почтовая корреспонденция не всегда доставляется в срок, акт выездной проверки желательно получать на руки. В таком случае у Вас будет достаточно время для подготовки и представления возражений (объяснений) на акт налоговой выездной проверки.

Налогоплательщик вправе в 2-х недельный срок со дня получения акта выездной проверки представить в соответствующий налоговый орган возражения (объяснения) по акту в целом или по его отдельным положениям. Следует отметить особо, что неделей признается период времени, состоящий из 5-ти рабочих дней, следующих подряд. Таким образом, получив акт налоговой выездной проверки, например во вторник, то двухнедельный срок начнет исчисляться со следующего понедельника.

По результатам рассмотрения материалов выездной проверки руководитель (заместитель) налогового органа может вынести одно из следующих решений:

а) о привлечении налогоплательщика к налоговой ответственности;

б) об отказе в привлечении налогоплательщика к ответственности;

в) о проведении дополнительных мероприятий налогового контроля.

Требование об уплате налога и соответствующих пеней, выставляемое налогоплательщику в соответствии с решением налогового органа по результатам налоговой выездной проверки, должно быть направлено ему в 10-тидневный срок с даты вынесения соответствующего решения. В требовании будет установлен срок (не более 10 дней) на добровольную уплату недоимки, пеней, а также налоговых санкций в случае совершения налоговых правонарушения.

После истечения срока на добровольное исполнение, взыскание налога с организацией (недоимки) и пеней может быть произведено в бесспорном порядке, а сумма налоговых санкций (штрафы) может быть взыскана только в судебном порядке.

Работа налогового органа по формированию информационного массива данных о налогоплательщиках должна отвечать следующим основным требованиям[2 с. 65]:

-непрерывность;

-систематизация;

-актуализация;

-полнота;

-достоверность.

-организация рациональной системы обработки информационного массива.

Непосредственно перед началом проверки проверяющие обязаны предъявить служебные удостоверения и ознакомить налогоплательщика (должностных лиц организации-налогоплательщика) с решением о назначении проверки. Порядок назначения выездных налоговых проверок определяется приказом МНС России от 8 октября 1999 г. №Ап-3-16/318.

В соответствии с ним указанное решение должно содержать:

-наименование налогового органа;

-номер решения и дату его вынесения;

-наименование налогоплательщика (плательщика сбора) или налогового агента, в отношении которого назначается налоговая проверка (в случае назначения выездной налоговой проверки филиала или представительства налогоплательщика-организации помимо наименования организации указывается наименование филиала или представительства);

-идентификационный номер налогоплательщика;

-период финансово-хозяйственной деятельности налогоплательщика (плательщика сбора) или налогового агента либо его филиала или представительства, за который проводится проверка;

-вопросы проверки (виды налогов, по которым проводится проверка);

-Ф.И.О., должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников федеральных органов налоговой полиции, иных правоохранительных и контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке);

-подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина.

При отсутствии у проверяющих надлежаще оформленного решения либо служебных удостоверений налогоплательщик вправе отказать им в представлении документов и даже в допуске проверяющих в свои рабочие помещения или на свою территорию.

Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа.

Предельный срок выездной налоговой проверки составляет два месяца, за исключением случаев, предусмотренных ст. 89 НК РФ (например, при наличии у организации филиалов и представительств срок проведения проверки увеличивается из расчета один месяц на каждое обособленное подразделение).

Срок проведения выездной проверки начинает исчисляться с момента вручения налогоплательщику решения о проведения проверки. Датой окончания проверки считается дата составления проверяющими справки о проведенной проверке. После получения справки организация имеет право отказаться предоставить проверяющим дополнительные материалы, так как проверка уже закончена, а документы могут быть истребованы только во время ее проведения.

Приемы и методы проверки учетной документации налогоплательщика определяются проверяющими самостоятельно, исходя из:

-особенностей применяемой организацией системы бухгалтерского учета, его состояния;

-сделанных в результате предпроверочного анализа данных о проверяемом налогоплательщике, выводов о наличии повышенной вероятности обнаружения у него налоговых правонарушений;

-объемов подлежащей проверке документации;

-иных обстоятельств.

В ходе проверки учетной документации налогоплательщика контролируется:

-полнота устранения выявленных предыдущей проверкой нарушений правил учета доходов и расходов, учета объекта налогообложения, а также иных нарушений законодательства о налогах и сборах;

-соответствие показателей, отраженных в налоговых декларациях, данным бухгалтерской отчетности с учетом их корректировки для целей налогообложения. Проверка производится раздельно по каждой форме налоговой декларации в разрезе проверяемых видов налогов и сборов путем сопоставления показателей, содержащихся в налоговой декларации, с соответствующими показателями бухгалтерской отчетности;

-соответствие показателей налоговой, а также бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета;

-полнота и правильность отражения в бухгалтерском учете финансово-хозяйственных операций, влияющих на формирование налоговой базы. На данном этапе проверки проверяющие должны проконтролировать: правильность определения данных по выручке от реализации продукции (работ, услуг); правильность определения затрат на производство реализованной продукции; влияние на исчисление налогов выручки от прочей реализации; влияние на исчисление налогов доходов и расходов от внереализационных операций; формирование финансовых результатов для определения налога на прибыль; достоверность составления и представления отчетности о движении денежных средств и т.д.;

-правильность применения цен на товары (работы, услуги) для целей налогообложения по сделкам между взаимозависимыми лицами, по товарообменным операциям, при совершении внешнеторговых сделок;

-обоснованность применения предусмотренных законодательством налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате.

Проверка каждого отдельного учетного документа включает в себя [3 с.65]:

-формальную проверку;

-арифметическую проверку;

-правовую проверку.

Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (рис. 1).

Рисунок 1- Схема порядка обжалования действий налоговых органов

налоговый проверка выездной прибыль

1.2 Налог на прибыль организаций: порядок исчисления и уплаты

Налогообложение прибыли в любой налоговой системе занимает одно из первых мест. Причем независимо от того, на какую модель построения налогообложения ориентирована экономика в данный момент - основанную на косвенном или прямом налогообложении.

Налог на прибыль организаций занимает особое место в налоговых системах, поскольку уменьшает именно то, что по определению является целью предпринимательской деятельности, поэтому к этому налогу нужно относиться как к инструменту, влияющему на экономическое развитие, и каждый нюанс в налоговом изъятии прибыли должен быть просчитан и оправдан. Налог на прибыль организаций в РФ - федеральный налог, играющий важную фискальную и регулирующую роль. Теоретически налог на прибыль организаций - это форма распределения национального дохода, а именно форма изъятия государством части чистого дохода (прибыли), создаваемого хозяйствующими субъектами. Налог на прибыль организаций рассматривается как плата хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование производственной, социальной и иными видами инфраструктуры. Практически налог на прибыль организаций как прямой личный налог обладает наибольшими возможностями по оказанию воздействия на интересы организаций через их финансовое положение, то есть имеет регулирующее значение. Одновременно он обеспечивает значительные поступления в бюджет государства.

Характеристику налога на прибыль организаций целесообразно начинать с его определения. Учитывая, что налог на прибыль организаций не подлежит выделению в отдельную категорию (его нельзя рассматривать как понятие, отражающие наиболее общие и существенные свойства), его определение следует давать на основе определения налога с учетом его специфической роли [18 с. 417].

С экономической точки зрения, налог на прибыль организаций - это регулярные денежные отношения, возникающие в связи с безвозмездным изъятием государством ВВП в части доли прибавочной стоимости для обеспечения доходов бюджета, взаимоувязанные с задачами экономической политики государства. С юридической точки зрения, налог на прибыль организаций представляет собой отчуждение части прибыли субъектов в пользу государства.

Налог на прибыль организаций является основным из прямых налогов. Учитывая финансовое положение налогоплательщика и его платежеспособность, он взимается с юридических лиц по декларации. Таким образом, налог на прибыль организаций является личным налогом.

Налог на прибыль организаций является федеральным налогом, т.е. все элементы налога являются едиными на всей территории РФ, а их определение находится в компетенции федеральных органов власти.

Налог на прибыль организаций - общий налог, поскольку он предназначен для формирования бюджета в целом, а не для покрытия какого-нибудь конкретного расхода.

Налог на прибыль организаций взимается с определенной периодичностью в течение всего времени занятия налогоплательщиком деятельностью, приносящей доход, в связи, с чем он относится к регулярным налогам [18 с. 419].

В декабре 1991 г. был принят пакет законов о налогообложении. Закон «Об основах налоговой системы». Этим законом были установлены основные элементы налоговой системы в Российской Федерации. Практика взимания налога на прибыль предприятий и организаций регламентировалась ФЗ №2116-1 от 27.12.1991 г. «О налоге на прибыль предприятий и организаций», которым была установлена ставка налога на уровне 32%. Важной особенностью российского налога на прибыль организаций было наличие большого количества льгот и ограничение на включение в состав затрат многих типов расходов, как текущих, так и капитальных, в результате чего происходило обложение налогом части затрат предприятия. Так, ограничивался вычет из базы налога на прибыль части затрат на заработную плату, командировочных расходов, расходов на рекламу, представительских расходов.

В 2002 г. с введением в действие гл.25 НК РФ были изменены методы изъятия прибыли в бюджет. Одновременно утратили силу большинство положений Закона РФ от 27 декабря 1991 года №2116-1 «О налоге на прибыль предприятий и организаций» и Инструкции МНС РФ от 15 июня 2000 г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Перестало действовать Положение о составе затрат и другие нормативные акты, принятые в соответствии с Законом РФ от 27 декабря 1991 г. №2116-1 «О налоге на прибыль предприятий и организаций». В главе 25 «Налог на прибыль организаций» сохранена прежняя концепция налога как формы изъятия части прибыли организаций. Основная задача норм главы 25 Налогового кодекса - максимально точно определить размер прибыли, полученной налогоплательщиком, и установить процедуру изъятия части такой прибыли в виде налога. Прибыль - это сумма, составляющая разницу, на которую доход превышает затраты. Поэтому для правильного исчисления прибыли необходимо учесть все затраты, понесенные налогоплательщиком в связи с получением дохода.

Современный налог на прибыль организаций построен с учетом зарубежного опыта, изучение которого необходимо в связи с расширением международных экономических связей. За рубежом корпорационный налог (подоходный налог с юридических лиц) существует на постоянной основе с начала второй мировой войны. Система налогообложения прибыли построена по единой схеме: прибыль компаний облагается как центральным, так и местными органами власти; объектом налогообложения выступает чистый доход или прибыль; ставки налога устанавливаются преимущественно пропорциональные. При расчете чистой прибыли (дохода) для коммерческой деятельности за основу берется валовая выручка от реализации продукции (работ, услуг), из которой исключаются доходы, освобожденные законом от налога, и возникает адаптированный валовой доход. Из последнего вычитаются все материальные затраты, прямо связанные с производством, зарплата, капитальные вложения, а также ряд «бумажных» вычетов, важное место среди которых занимают амортизационные отчисления, налоговый кредит, убытки, расходы на рекламу, проценты по задолженности и прочие. При расчете налогооблагаемой прибыли предусматривается широкая система льгот. Так, в США предоставлено право вычета из чистого дохода на представительские расходы, налоговый кредит, на прирост НИОКР, целевые льготы при использовании предприятием дополнительных работников, а также исключаются штатные и местные налоги [16 с. 231].

Однако, кроме теоретических причин введения того или иного налога, большое значение приобретает его собираемость. При довольно высоких издержках определения и взыскания налога на прибыль организаций он все же имеет ряд преимуществ как источник налоговых доходов. Количество предприятий значительно меньше, чем число индивидуумов-налогоплательщиков, отношения предприятий между собой документально оформляются, поэтому контроль над правильностью исчисления налогов и их уплаты проще, чем в случае налогообложения физических лиц. Предприятия располагают имуществом, на которое может быть наложено взыскание, а подавляющее большинство населения - нет. Налогообложение лиц с высокими доходами является проблемой в силу значительных масштабов уклонения от уплаты налогов, распространения коррупции, неразвитости законодательства.

Безусловно, налог на прибыль организаций имеет отрицательную сторону - он уменьшает прибыль, являющуюся целью предпринимательской деятельности. Но, с другой стороны, налог на прибыль организаций связан с деятельностью и возникает только тогда, когда в процессе этой деятельности возникла прибыль, если прибыли нет, то нет и налога. И в этом его положительное свойство.

Кроме того, существует масса дискуссий о правомерности использования налога на прибыль организаций в современных условиях на тех принципах, которые заложены в налоговом законодательстве. Многие считают, что правильнее в качестве объекта налогообложения использовать валовой доход.

Определение в качестве объекта налогообложения дохода более корректно с юридической точки зрения, в то время как прибыль в качестве объекта налогообложения точнее отражает сущность данного вида налогового изъятия - обложение прибавочного продукта.

Налог на прибыль организаций конкретизируется через элементы налога, состав которых одинаков для всех налогов.

Субъектом налога на прибыль организаций являются юридические лица, на которых в соответствии с законодательством возложена его уплата. [15 с. 185]

Согласно НК РФ налогоплательщиками налога на прибыль организаций являются:

1) российские организации. Не уплачивают налог на прибыль организации, применяющие особый режим налогообложения, который предусматривает замену обязанности по уплате налога на прибыль на уплату специального налога, Филиалы и иные обособленные подразделения российских организаций тоже не являются налогоплательщиками. Ст. 288 НК РФ устанавливает особенности исчисления и уплаты налога организацией, имеющей обособленные подразделения. При осуществлении деятельности в рамках договора простого товарищества каждый из участников являются самостоятельным плательщиком налога на прибыль.

2) иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и получающие доходы от источников в РФ, связанные с наличием этого представительства. Понятие "постоянное представительство" приведено в ст. 306 НК РФ;

3) иностранные организации, получающие доходы от источников в РФ. Отличительная черта данной группы налогоплательщиков от рассмотренных ранее - получение ими дохода не связано с наличием у них на территории РФ постоянного представительства. К таким доходам, в частности, относятся: дивиденды, процентный доход от долговых обязательств любого вида, доходы от использования в РФ прав на объекты интеллектуальной собственности, доходы от международных перевозок, штрафы и пени за нарушение российскими лицами договорных обязательств и др. Данные доходы облагаются налогом, который удерживается источником выплаты.

От налогоплательщиков необходимо отличать налоговых агентов. Налоговые агенты - это лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов. Налоговыми агентами по налогу на прибыль организаций являются российские организации, в том числе перешедшие на уплату единого налога на вмененный доход или на упрощенную систему налогообложения, учета и отчетности, а также иностранные организации, осуществляющие деятельность в РФ через постоянное представительство.

Объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком.

Для каждой группы налогоплательщиков предусмотрен самостоятельный порядок определения прибыли в качестве объекта налогообложения. Прибылью для российских организаций являются полученные доходы, уменьшенные на величину произведенных расходов, определяемых в соответствии с гл. 25 "Налог на прибыль организаций" НК РФ:

Прибыль = Доход – Расход (1)

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства в РФ:

Прибыль = Доход представительства - Расход представительства (2)

Для иных иностранных организаций, не осуществляющих деятельность через постоянные представительства в РФ:

Прибыль = Доход от источников в РФ (3)

Иностранные организации могут иметь одновременно два вида объекта налогообложения.

Налоговой базой признается денежное выражение прибыли - все доходы, полученные в иной форме, а также понесенные расходы учитываются в рублях, при этом оценка доходов, полученных в натуральной форме, от бартерных операций и в виде безвозмездной передачи товарно-материальных ценностей производится с учетом требований ст. 40 части первой НК РФ.

Если прибыль облагается по разным ставкам, то налоговая база по каждой группе прибыли определяется налогоплательщиком отдельно. Налогоплательщик должен вести раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

Расчет налоговой базы по таким операциям имеет особенности, в отношении отдельных групп организаций также доходы и расходы определяются в особом порядке: для банков - с учетом положений ст. 290-292 НК РФ, для страховщиков - ст. 293, 294 НК РФ, для негосударственных пенсионных фондов - ст. 295, 296 НК РФ, для профессиональных участников рынка ценных бумаг - ст. 298, 299 НК РФ.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Если в результате расчета налоговой базы налогоплательщик получил убыток, то он имеет право перенести этот убыток на будущее.

Для исчисления налоговой базы необходимо определить дату признания для целей налогообложения доходов и расходов: "по оплате" или "по отгрузке".

Все организации в зависимости от применяемого метода можно разделить на две группы:

1) организации, которым разрешено применять только метод начисления;

2) организации, которые имеют право на применение кассового метода. Право на определение даты получения дохода (осуществления расхода) по кассовому методу имеют организации, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и акцизов не превысила одного миллиона рублей за каждый квартал. Из этого списка исключаются организации, которые обязаны применять метод начисления по закону. К ним относятся: банки, страховые организации, бюджетные учреждения, некоммерческие и посреднические организации.

Метод начисления - это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся), независимо от фактического поступления (фактической выплаты) денежных средств либо иной формы оплаты.

Кассовый метод - это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они были фактически получены (оплачены). Источником налога является чистая прибыль. Масштабом налога как параметром измерения объекта налогообложения по налогу на прибыль выступает денежная единица.

Ставка налогообложения - законодательно закрепленный процент налога на прибыль от каждого рубля налогооблагаемой прибыли. В отношении налога на прибыль организаций установлено пять видов ставок:

1) общая ставка налога (20%);

2) налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство (20%, 10%, 15% , 9%, 0%);

3) по доходам в виде дивидендов (9% и 15%);

4) по доходам, получаемым по операциям с отдельными видами долговых обязательств (15%, 9% и 0%);

5) по прибыли Центрального банка РФ (0% и 20%).

Общая налоговая ставка применяется во всех случаях, когда не предусмотрено применение специальных налоговых ставок, установлена в размере 20%, причем 2% зачисляется в федеральный бюджет и 18% в бюджеты субъектов Российской Федерации. Законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в бюджеты субъектов РФ до 13,5 процентов [43].

Наличие разных ставок по налогу на прибыль организаций вызывает необходимость ведения раздельного налогового учета соответствующей группы прибыли.

Налоговый период – (срок, в течение которого формируется налоговая база) календарный (финансовый) год. Внутри налогового периода существует три отчетных периода – 1 квартал, 1 полугодие и 9 месяцев.

Налоговый оклад - сумма налога на прибыль, причитающаяся в бюджет.

Налоговые льготы. Налоговый кодекс РФ предусматривает доходы, не учитываемые для целей налогообложения. Также 25 глава содержит ряд расходов, носящих характер льгот, например: расходы на НИОКР; расходы обслуживающих производств и хозяйств, включая расходы на содержание объектов жилищно-коммунальной и социально-культурной сферы; расходы, понесенные налогоплательщиками, которые используют труд инвалидов (в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов), и т.д.

Наиболее значимой задачей налоговой политики является обеспечение социально и экономически необходимого уровня поступлений налога на прибыль организаций в бюджетную систему РФ [33 с. 18].

Важность налога на прибыль организаций определена его удельным весом в общих налоговых доходах бюджетной системы – 27,5%. При этом, являясь федеральным налогом, большая его часть зачисляется в бюджеты субъектов РФ. Поэтому стабильное и бесперебойное поступление этого источника налоговых доходов напрямую влияет и на обеспечение финансовой самостоятельности субъектов РФ.

Вместе с тем, достижение фискальной функции должно сопровождаться использованием налога на прибыль организаций в целях регулирования и стимулирования деловой активности. Реализация регулирующего потенциала налога должна быть направлена на макроэкономический рост и долгосрочное развитие хозяйствующих субъектов, а не на снижение налогового бремени организаций. Для этого такие механизмы налогового регулирования как политика амортизационных отчислений, инвестиционные налоговые льготы, вычеты и т.п. должны демонстрировать высокую эффективность.

Существует два основных варианта налогового регулирования. При первом - высокие и дифференцированные ставки сочетаются с многочисленными льготами, которые значительно уменьшают базу обложения в зависимости от отраслей экономики. При втором - средние и низкие налоговые ставки сочетаются с ограниченным и умеренным использованием целевых льгот.

С течением времени роль налога на прибыль организаций меняется, в первую очередь, в зависимости от стоящих перед государством задач.

Базой отечественной концепции совершенствования налога на прибыль организаций послужила распространенная в 1990-2000-х гг. за рубежом практика снижения налоговой ставки при расширении налогооблагаемой базы, которая приобрела в России форму снижения налоговой ставки при одновременной отмене инвестиционной и целого ряда других льгот по налогу. Тенденция снижения налоговых ставок и расширения налогооблагаемой базы за счет отмены льгот, тем не менее, сопровождалась другим характерным для налоговой политики большинства развитых стран процессом – целевой направленностью стимулирующего воздействия. В целях развития таких сфер, как научные исследования и опытно-конструкторские разработки, малый бизнес, привлечение иностранных инвестиций, создаются специальные налоговые режимы и предоставляются разнообразные льготы [33 с. 17].

Проведенный сравнительный анализ зарубежного опыта налогообложения прибыли по количественным и качественным критериям позволил выявить ряд актуальных для России направлений совершенствования налогообложения прибыли.

Для увеличения роли налога на прибыль организации в доходах бюджетов необходимо расширение налогооблагаемой базы. Однако оно должно проводиться не по средствам увеличения налоговой нагрузки на предприятия, а путем снижения доли теневой экономики, развития малого бизнеса (значительное число малых предприятий находится на общей системе налогообложения) и совершенствования налогового администрирования.

Таким образом, налог на прибыль организаций занимает особое место в налоговой системе, т.к. выполняет не только фискальную функцию, но и как прямой личный налог обладает наибольшими возможностями по оказанию воздействия на интересы организаций через их финансовое положение, то есть имеет регулирующее значение. Налог на прибыль организаций непосредственно связан с деятельностью организации и возникает только тогда, когда в процессе этой деятельности возникла прибыль, если прибыли нет, то нет и налога.

Похожие работы

... налоговому органу право на повторную выездную налоговую проверку на основании ст. 87 НК РФ, которая может иметь место только в случае реорганизации юридических лиц в соответствии со ст. 57 ГК РФ. Срок проведения выездной налоговой проверки по общему правилу не может превышать двух месяцев, если иное не установлено ст. 89 НК РФ. В исключительных случаях вышестоящий налоговый орган может увеличить ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и уплатой налога. В настоящее время налоговые расчеты в виде так называемых налоговых деклараций составляются только при расчете налога на добавленную стоимость, подлежащего уплате в бюджет по окончании отчетного налогового и при расчете подоходного налога с суммы совокупного годового дохода физических лиц, подлежащего налогообложению на основании поданной ими декларации о доходах. По всем ...

0 комментариев