Методи та моделі прогнозування в стратегічному аналізі та управлінні: сутність, класифікація, характеристика

Стратегічний аналіз показників фінансової звітності, їх значення в управлінні підприємством

Характеристика головних показників діяльності Липковатівського аграрного коледжу

Моделювання прогнозів фінансових показників

Методика прогнозування банкрутства підприємства

Основні напрямки антикризового управління підприємством на базі застосування сучасних методів і моделей прийняття управлінських рішень

Навигация

Методи та моделі прогнозування в стратегічному аналізі та управлінні: сутність, класифікація, характеристика

Прогнозне моделювання фінансових показників відповідно до стратегії розвитку підприємства

74946

знаков

6

таблиц

0

изображений

1.2 Методи та моделі прогнозування в стратегічному аналізі та управлінні: сутність, класифікація, характеристика

У стратегічному аналізі досить широко застосовуються різноманітні методи прогнозування параметрів зовнішнього та внутрішнього середовища підприємства, причому однаково важливими є і якісні (експертні), і кількісні (статистичні) методи. Ми розглянемо обидві групи методів.

Якісні методи прогнозування побудовані, передусім, на думках і припущеннях експертів та фахівців. Існує ціла низка методів, які передбачають використання оцінок експертів (індивідуальних і колективних).

До складу індивідуальних експертних оцінок належать: метод "інтерв'ю", за якого здійснюється безпосередній контакт експерта зі спеціалістом за схемою "запитання - відповідь"; аналітичний метод, за якого здійснюється логічний аналіз певної ситуації, складаються аналітичні доповідні записки; метод написання сценарію, який базується на визначенні логіки процесу або явища у часі за різних умов.

Метод написання сценарію - це опис логічно послідовного процесу, виходячи з конкретної ситуації. Сценарії переважно розробляються на основі певних техніко-економічних характеристик і показників основних процесів виробничої і наукової бази для вирішення поставленого завдання. Сценарій за своєю описовістю є акумулятором вхідної інформації, на основі якої повинна будуватися робота з впровадження досліджуваної стратегії. Тому сценарій в готовому вигляді повинен підлягати ретельному аналізу. У процесі розробки сценаріїв дуже часто використовують "дерево цілей", яке призначається для аналізу систем, об'єктів, процесів, в яких можна виділити декілька структурних або ієрархічних рівнів. "Дерево цілей" будується шляхом послідовного виділення більш дрібних компонентів на нижчих рівнях.

Точка розгалуження називається вершиною. З кожної вершини має виходити не менше двох гілок. При побудові "дерева цілей" необхідно зазначити три умови:

- відгалуження, що виходять з однієї вершини, мають складати замкнену множину;

- відгалуження, що виходять з однієї вершини, повинні взаємно виключати одна одну, тобто не може бути часткового співпадіння об'єктів, представлених двома різними гілками;

- кожна вершина являє собою ціль для всіх своїх відгалужень.

Методи колективних експертних оцінок включають: метод "комісій", "колективної генерації ідей" ("мозкова атака"), метод "Дельфі", матричний метод. Ця група базується на принципі, що за колективного мислення точність результату є вищою, а також є більше продуктивних ідей.

Зміст методу колективної експертної оцінки полягає у такому:

- для організації експертних оцінок створюють робочі групи. Робоча група вибирає експертів, які дають відповіді на поставлені питання (їх кількість, може коливатися від 10 до 150 залежно від складності об'єкта);

- перед тим, як організовувати опитування експертів, встановлюють основні напрями розвитку об'єкта, складають матрицю, що відображає генеральну мету, цілі і підцілі дослідження;

- розробка і формулювання питань для експертів. При цьому необхідно забезпечити поступовий перехід від складних питань до простих, від широких до вузьких. Крім того, питання мають бути однозначними і не перехрещуватися за змістом;

- експерти дають відповідь на питання, і проводиться обробка матеріалів, які характеризують узагальнену думку і ступінь узгодженості індивідуальних оцінок експертів;

- кінцева оцінка визначається або як середнє арифметичне значень оцінок всіх експертів, або як найбільш поширена думка, або як середнє нормалізоване зважене значення оцінки.

Методика статистичної обробки матеріалів колективної експертної оцінки являє собою сукупність оцінок відносної важливості, призначених експертами різним аспектам альтернативних стратегій. Оцінки важливості виражаються в балах (від 0 до 1, від 0 до 100 тощо). Під час обробки матеріали групуються в таблицю, рядки якої відповідають аспектам стратегій, а колонки - окремим експертам.

Перерахуємо деякі з експертних методів, що найчастіше використовуються у міжнародній практиці.

Журі експертів-виконавців. Згідно з цим методом, декілька менеджерів збираються і винаходять прогноз, що базується на об'єднанні їх думок. Переваги цього методу - простота і низька ціна. Головним недоліком є те, що прогноз не обов'язково базується на фактах.

Опитування продавців (дистриб’юторів). Згідно з цим методом прогноз обсягів продажу визначається, виходячи з комбінації комерційних передбачень досвідчених продавців (дистриб’юторів). Оскільки продавці перебувають у постійному контакті з клієнтами, вони часто мають можливість досить точно передбачити обсяг продажу. Переваги цього методу - відносно низька ціна і простота. Головний недолік - торговельний персонал може бути необ'єктивним, особливо тоді, коли їхні блага залежать від величини комерційного прогнозу (наприклад, завищення прогнозу може бути вигідним дистриб’ютору, оскільки він може отримати вищий статус і додаткові пільги).

Оцінки покупців (клієнтів). Цей метод схожий на попередній, за винятком того, що опитування робиться для оцінки, що саме і скільки покупці сподіваються придбати. Індивідуальні оцінки покупців об'єднуються з метою отримання повного прогнозу. Цей метод найкраще спрацьовує тоді, коли невелика кількість покупців (клієнтів) забезпечують вагомий процент від загального продажу. Недоліки полягають у тому, що покупця (клієнта) важко зацікавити так, щоб він докладав значні зусилля для реалізації цього методу; крім того, метод оцінок покупців не дозволяє підключати до опитування нових покупців (клієнтів).

Метод Дельфі. Метод Дельфі - це спосіб отримання узгодженої думки експертів. Згідно з цим методом вибирається група експертів для вивчення специфічного питання. Членів комісії не збирають разом у групу - вони навіть можуть не знати один одного. Членів комісії просять (як правило, з допомогою надсилання анкет) висловити думку щодо певних майбутніх подій або прогнозів. Після того, як у першому колі думки експертів були визначені і зібрані, координатор узагальнює їх і надсилає цю інформацію членам комісії. На підставі отриманої інформації, члени комісії заново продумують результати ранніх відповідей і роблять другий прогноз. Ця процедура продовжується до моменту досягнення згоди між експертами або до моменту, коли відповіді перестають помітно змінюватися. Метод Дельфі є відносно недорогим і комплексним.

Огляди і опитування. Цей метод передбачає використання письмових анкетних опитувань, телефонних інтерв'ю або інтерв'ю з персоналом з метою передбачення намірів споживачів (клієнтів). Огляди і опитування - це форми здійснення вибірки, яка призначена представляти дещо чисельніше населення. Потенційні недоліки цього методу - те, що оголошені наміри не обов'язково будуть реалізовані, а також ризик того, що вибірка не репрезентує все населення. Цей метод звичайно супроводжується середніми витратами і середньою складністю.

Перераховані якісні методи прогнозування за умови їх правильного застосування допомагають отримати корисну інформацію, необхідну для налізу стратегічних альтернатив і прийняття правильного управлінського рішення. Разом з тим, цінність якісних методів прогнозування не зменшує необхідність застосування кількісних (статистичних) методів.

Кількісні (статистичні) методи прогнозування

Більшість кількісних методів прогнозування базується на використанні історичної інформації, представленої у вигляді часових рядів, тобто рядів динаміки, які впорядковуються за часовою ознакою. Головна ідея аналізу часових рядів полягає у побудові тренду на основі минулих даних і наступному екстраполюванні цієї лінії у майбутнє. При цьому використовуються складні математичні процедури для отримання точного значення трендової лінії, визначення будь-яких сезонних або циклічних коливань. Для здійснення розрахунків, пов'язаних з аналізом часових рядів, звичайно використовуються спеціальні комп'ютерні програми. Перевага цього методу полягає у тому, що він базується на чомусь іншому, ніж думка експерта, а саме на цифрових даних. Аналіз часових рядів доцільно використовувати тоді, коли в наявності є достатній обсяг "історичної" інформації, а зовнішнє середовище досить стабільне. Недоліком можна вважати те, що головне припущення, яке приймається при застосуванні аналізу часових рядів, може бути помилковим - майбутнє насправді може бути несхожим на минуле.

До кількісних методів прогнозування належать дві великі підгрупи методів: екстраполяції і моделювання. Методи екстраполяції - це прийоми найменших квадратів, рухомих середніх, експоненційного згладжування. До методів моделювання належать прийоми структурного, сітьового і матричного моделювання.

Під час формування прогнозів з допомогою екстраполяції звичайно спираються на статистично обґрунтовані тенденції зміни тих чи інших кількісних характеристик об'єкта. Екстраполяційні методи є одними з найбільш розповсюджених і розроблених серед усіх способів економічного прогнозування.

Вказані методи дуже широко застосовуються як менеджерами, так і спеціалістами-аналітиками. Наприклад, менеджеру з кадрів для прийняття стратегічного рішення про збільшення штату працюючих необхідно отримати обґрунтований прогноз збільшення кількості клієнтів (і, відповідно, обсягів продажу та доходів). Для того, щоб отримати такий прогноз, необхідно знати і правильно використовувати всі елементи економічного прогнозу.

Першим елементом успішного прогнозування є вибір часового ряду. При цьому потрібно керуватися такими правилами:

- часовий ряд включає результати спостережень, починаючи від першого і до останнього;

- усі часові проміжки між елементами часового ряду повинні мати однакову тривалість - не варто включати в один ряд дані за декади і місяці;

- спостереження фіксуються в один і той самий момент кожного часового періоду. Наприклад, (формуючи часовий ряд на основі щотижневих результатів, потрібно фіксувати дані в певний день тижня;

- пропуск даних в часовому ряді не допускається.

Розглянемо найпростіші і найпоширеніші способи отримання і прогнозу на наступні періоди з допомогою часових рядів.

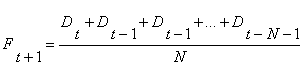

Найпростішим є метод рухомого середнього, який можна застосовувати тоді, коли не потрібен дуже точний прогноз. В разі його використання прогноз будь-якого періоду являє собою середній показник декількох результатів спостережень часового ряду. У загальному вигляді формула рухомого середнього виглядає так;

, (1.1)

, (1.1)

де ![]() - прогноз для часового періоду t+1;

- прогноз для часового періоду t+1;

![]() ,

,![]() - фактичні значення показника:

- фактичні значення показника:

N - кількість періодів у часовому ряді.

Розрахунки з допомогою цього методу достатньо точно відображають зміни основних показників попереднього періоду. Іноді вони навіть ефективніші, ніж методи, основані на довгострокових спостереженнях.

Дещо складнішим, ніж рухоме середнє, є метод експоненційного згладжування, який забезпечує досить швидке реагування прогнозу на всі події, що відбуваються протягом періоду, який охоплюється часовим рядом. Основна ідея цього методу полягає в тому, що кожен новий прогноз отримується шляхом зсування попереднього прогнозу в напрямку, який би давав кращі результати порівняно зі старим прогнозом. Базове рівняння має такий вигляд:

![]() , (1.2)

, (1.2)

де ![]() - прогноз для часового періоду t+1;

- прогноз для часового періоду t+1;

![]() - фактичне значення показника у момент часу t;

- фактичне значення показника у момент часу t;

![]() - прогноз, зроблений у момент часу t;

- прогноз, зроблений у момент часу t;

![]() - константа згладжування (0 <

- константа згладжування (0 < ![]() < І)

< І)

Константа згладжування є самокоригованою величиною.

Наведені методи рухомого середнього і експоненційного згладжування належать до і прийомів трендового аналізу. Тренд - це тривала тенденція зміни економічних показників у часі. Під час розробки моделей прогнозування тренд с основною складовою прогнозованого часового ряду, на який вже накладаються інші складові.

Аналіз доводить, що жоден з існуючих методів не може дати достатньої точності прогнозу на 20-25 років. Метод екстраполяції не дає точних результатів на тривалий термін, тому що він базується на даних минулого і теперішнього часу, і похибка поступово збільшується в міру віддаленості прогнозу. Тому екстраполяція дає позитивні результати максимум на 5-7 років.

Для стратегічного аналізу корисними с також методи прогнозування з допомогою регресійного аналізу.

Регресійний аналіз - це математичний метод прогнозування, результатом якого є рівняння 3 однією або більшою кількістю незалежних змінних, яке використовується для визначення залежної зміїної. Зміст регресійного аналізу полягає у дослідженні гою, як зміна незалежних змінних впливає на залежну змінну. Один раз визначені взаємозв'язки вважаються усталеними (у вигляді рівняння регресії"), а майбутні значення залежної змінної прогнозуються шляхом підстановки у рівняння певних значень незалежних змінних. Регресійний аналіз є відносно дорогим, але комплексним і надійним прийомом.

Для знаходження параметрів приблизних залежностей між двома або декількома прогнозованими величинами за їх емпіричними значеннями найчастіше застосовується метод найменших квадратів. Його зміст полягає у мінімізації суми квадратичних відхилень між величинами, що спостерігаються, і відповідними оцінками (розрахунковими величинами), розрахованими згідно з підібраним рівнянням зв'язку.

Наприклад, для побудови рівняння зв'язку між обсягом реалізації га показником продуктивності праці і рівнем оплати праці можна формально записати:

![]() , (1.3)

, (1.3)

де ![]() - показник обсягу реалізації;

- показник обсягу реалізації;

![]() ,

, ![]() - коефіцієнти, які показують вплив відповідно продуктивності праці і рівня оплати праці на зміну обсягу реалізації;

- коефіцієнти, які показують вплив відповідно продуктивності праці і рівня оплати праці на зміну обсягу реалізації;

![]() ,

, ![]() .- значення продуктивності праці і рівня оплати праці відповідно:

.- значення продуктивності праці і рівня оплати праці відповідно:

![]() - вільний член рівняння, який самостійного економічного значення не мас.

- вільний член рівняння, який самостійного економічного значення не мас.

Найскладнішими серед методів кількісного прогнозування є комплексні методи фонометричного моделювання. Переважно, економетричні моделі "прив'язуються" до математичної моделі цілої економіки. Складні економетричні моделі базуються на численних рівняннях регресії, які кількісно описують взаємозв'язки між різними секторами економіки. Насправді дуже обмежена кількість компаній може застосовувати власні економетричні моделі. Інші компанії зазвичай користуються сервісними послугами консультаційних центрів або фірм, що спеціалізуються в галузі економетричного моделювання. Описаний метод є найточнішим і дуже дорогим, тому використовується лише великими компаніями.

На жаль, навіть складні економетричні моделі не можуть забезпечити стовідсоткову точність прогнозів. Кількісні прогнози - це не передбачення, які обов'язково мають справдитися, а лише припущення. Різниця між цими поняттями величезна. Коли "історичні" тенденції проекціюються (екстраполюються) у майбутнє, може статися "розрив" між минулим і майбутнім-тоді прогнози будуть неточними.

Це застереження потрібно враховувати навіть тоді, коли прогноз викликає повну довіру, оскільки ґрунтується на достовірних джерелах і підготовлений компетентними фахівцями. Справа у тому, що різні тенденції можуть мати взаємний вплив, або інакше кажучи, можуть бути тенденції, "приховані" в інших тенденціях. Отже, прогнози повинні завжди ретельно перевірятися.

Похожие работы

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... працівників підприємства; - екологічна – до забезпечення виробництва екологічно безпечної (чистої) продукції. 2. принцип самостійності, який вимагає, щоб планування охоплювало: - всі сфери діяльності підприємства; - всі тенденції, зміни і зворотні зв’язки в його системі. 3. принцип безперервності означає: - взаємоузгодженість різнотермінових планів (довго-, середнє, короткострокових); - ...

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

0 комментариев