Навигация

Позитивні та негативні аспекти оподаткування ПДВ, місце ПДВ у структурі податкових надходжень

39659

знаков

2

таблицы

2

изображения

2. Позитивні та негативні аспекти оподаткування ПДВ, місце ПДВ у структурі податкових надходжень

Податок на додану вартість традиційно є основним бюджетоутворюючим податком, який забезпечує понад половину податкових надходжень.

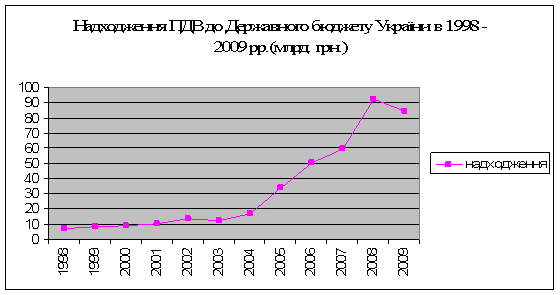

Як видно з рисунку 2.1., в Україні у 1998 – 2009 рр. надходження ПДВ значно збільшилось, особливо у 2007 – 2009 роках. Ця тенденція була зумовлена зростанням ВВП, обсягів імпорту,встановлених обмежень на використання векселів при імпорті товарів, посиленням контролю за сплатою податків при перетині митного кордону України [8, 17]

Рис. 2.1. Надходження ПДВ до Державного бюджету України в 1998 – 2009 рр.

*Побудовано автором на основі [12]

У 2006 році фактичні касові надходження ПДВ до загального фонду склали 47,5 млрд. грн. (8,8% ВВП), що понад 5,7 млрд. грн.. вище за плановий показник. Таке зростання пояснювалось декількома чинниками: по-перше, це стрімке збільшення споживання, по-друге, зростання імпорту в номінальному виразі, пов’язане зі значним підвищенням цін на енергоресурси, а також імпортом інвестиційних товарів і товарів довгострокового використання. Також було запроваджено ставку ПДВ на рівні 20% на імпортний газ замість попередньої нульової ставки. Водночас прострочена заборгованість із відшкодування ПДВ знизилась з 0,6 млрд. грн. на початку 2006 року до 0,4 млрд. грн. в січні 2007 [11].

З таблиці 2.1., Надходження від нього у 2007 – 2009 рр. становили відповідно 50,9 % ,54,85 %, 56,81%.

Табл.2.1.Структура доходів Державного бюджету за 2007 – 2009 рр., млн. грн. [12]

| Показники | 2007 | 2008 | 2009 | |||

| млн. грн. | % | млн. грн. | % | млн. грн. | % | |

| Податкові надходження в т.ч. | 116670,8 | 100 | 167883,3 | 100 | 148 915,6 | 100 |

| Податок на прибуток підприємств | 33964,8 | 29,11 | 47456,3 | 28,27 | 32 569,8 | 21,87 |

| Податок на додану вартість | 59382,8 | 50,90 | 92082,6 | 54,85 | 84 596,7 | 56,81 |

| Акцизний збір із вироблених в Україні товарів | 8990,4 | 7,71 | 10125 | 6,03 | 17 584,5 | 11,81 |

| Акцизний збір із ввезених на територію України товарів | 1495,5 | 1,28 | 2553 | 1,52 | 3 690,0 | 2,48 |

| Ввізне мито | 9588,9 | 8,22 | 11932,8 | 7,11 | 6 328,8 | 4,25 |

| Інші податки та збори | 3248,4 | 2,78 | 3733,6 | 2,22 | 4145,8 | 2,78 |

Незважаючи на зростання фіскальної ефективності податку на додану вартість протягом 2004 - 2008 років з 4,9 до 9,7 відсотка валового внутрішнього продукту, співвідношення сум такого податку з вироблених в Україні ("внутрішній" податок на додану вартість) та ввезених у країну товарів ("зовнішній" податок на додану вартість) погіршилося, зокрема в 2004 році "зовнішній" податок на додану вартість перевищував "внутрішній" у 2,5, а в 2008 році - у 7,6 раза, тобто 88 відсотків надходжень податку отримано за рахунок імпорту. Така ситуація склалася внаслідок погіршення стану торгового балансу, недоліків у адмініструванні податку на додану вартість та збільшення кількості ухилень від сплати податку і пред'явлення незаконних вимог щодо його відшкодування.

За результатами 2008 року виконання планових завдань по збору основних податків становили (88% всіх надходжень ПДВ забезпечено ДМСУ):

| Показник | млрд.грн. | % до плану |

| ПДВ із ввезених товарів | 79.4 | 99% |

| ПДВ із вітчизняних товарів (сальдо) | 10.6 | 74% |

Джерело: http://minfin.kmu.gov.ua/

У січні 2010 року органами державної податкової служби зібрано 3,8 млрд. гривень податку на додану вартість (без урахування здійсненого бюджетного відшкодування податку), тоді як у січні минулого року – 4,1 млрд. гривень [1].

Обсяги відшкодування з бюджету податку на додану вартість зменшились на 1,6 млрд. гривень. Якщо у січні 2009 року з бюджету було відшкодовано 2,3 млрд. грн., то у січні цього року лише 698,4 млн. грн.

При цьому, за оперативними даними платіжного балансу за жовтень 2009 року (період, за підсумками якого відшкодування ПДВ вже могло бути здійснено у січні 2010 року) спостерігалося зростання вартісних обсягів експорту товарів, які склали 4,2 млрд. доларів США, збільшившись порівняно з попереднім місяцем на 11,9%. Таке збільшення відбулося переважно за рахунок зростання обсягів експорту металургійної (на 18,3%) та машинобудівної (на 8,8%) продукції [2].

Серед усіх податків ПДВ є лідером за кількістю змін, що вносяться до законодавчих актів, які визначають порядок його застосування. Хоча це і викликає багато нарікань у зв'язку з тим, що ускладнюється робота податкових органів і планування підприємцями своєї діяльності, уникнути цього неможливо, оскільки податкова система України перебуває на стадії розбудови. Найбільш важливим кроком по наближенню вітчизняного ПДВ до норм прийнятих в розвинених країнах, було прийняття в 1997 р Закону України "Про податок на додану вартість". Однак, прийняття цього Закону не досягло іншої важливої мети - створення сприятливого податкового режиму для розвитку промисловості, наслідки дії деяких положень Закону призвели в ряді випадків до посилення податкового тиску на виробництво [3, 111].

Аналіз свідчить, що в Україні більше уваги приділяється фіскальній дії ПДВ та недостатня увага відводиться його регулюючій функції, хоча кожний елемент механізму ПДВ може бути використаний з метою забезпечення позитивного регулюючого впливу податку на економічні процеси. Проте в Україні маніпулювання елементами механізму ПДВ є безсистемним, і не завжди науково обґрунтованим, а неконтрольований вплив ПДВ на економічні процеси має суттєві негативні наслідки як для споживачів, так і для виробничої сфери. Це стримує економічне зростання і тим самим негативно позначається на фіскальній дії податку.

Вплив ПДВ на споживачів у нашій державі характеризується в першу чергу суттєвим обмеженням сукупного платоспроможного попиту, що в свою чергу стримує зростання вітчизняного виробництва. У таких умовах подальше застосування ставки ПДВ у 20 % видається недоцільним і вона потребує зниження.

Негативні наслідки ПДВ для виробничої сфери проявляються у відволіканні оборотних коштів підприємств, яке відбувається внаслідок постійних затримок виплати бюджетного відшкодування та встановленого порядку сплати ПДВ за принципом першої події при великих обсягах кредиторської заборгованості. Діючи на всіх етапах виробництва і реалізації, цей податок, в умовах нестачі фінансових ресурсів для розрахунків, став гальмувати взаєморозрахунки суб'єктів господарювання та стримувати ділову активність. Недостатньо відпрацьований механізм оподаткування призвів до того, що ПДВ, який у західних країнах нейтральний до виробників, в наших умовах став руйнівним для виробництва [5, 32].

Аналіз чинного механізму справляння ПДВ в Україні засвідчив, що певні його деформації негативно позначаються на загальній економічній ситуації і вимагають негайного усунення, хоча в цілому цей податок залишається важливою складовою податкової системи. Наявність певних недоліків ні в якому разі не є підставою для відмови від застосування ПДВ, оскільки ідеального податку не існує. Тому треба удосконалювати його на основі накопиченого досвіду інших країн. Це сприятиме перетворенню ПДВ на дієвий інструмент регулювання економічних процесів, зберігаючи при цьому за ним роль одного з найважливіших джерел доходів бюджету.

Найбільш прийнятним слід визнати еволюційний підхід до реформування податкової системи, який передбачає збереження ПДВ в якості одного з основних її елементів і внесення ряду змін (зниження ставки ПДВ, поступовий перехід від податкових пільг до системи соціальних пільг, адаптація до європейських норм) з метою забезпечення ефективності оподаткування.

З кола заходів щодо еволюційного розвитку ПДВ, які б сприяли розширенню сукупного попиту, найбільш продуктивними с зниження ставки, розширення податкової бази. Ці заходи є взаємопов'язаними. Розширення бази дозволить знизити ставки, що сприятиме зростанню сукупного суспільного попиту. А розширення бази можливе за рахунок скорочення пільг, обмеження ухилення від оподаткування. Зменшення ставки сприятиме зменшенню податкового тиску, і, от же, зменшенню ухилення від оподаткування і збільшенню бази оподаткування [7, 20].

Звичайно, після зниження ставки не відбудеться негайного зростання його надходжень. Однак, активізація підприємництва у майбутньому призведе до суттєвого розширення бази оподаткування і, як наслідок, збільшення податкових надходжень. Але для цього необхідний певний час, протягом якого відбудеться тимчасове скорочення надходжень, і, отже, знадобиться обмеження державних витрат чи збільшення дефіциту бюджету. Слід також зважати на те, що в умовах перехідної економіки досить складно точно оцінити стимулюючі наслідки зниження податку, адже в процесі економічної трансформації змінюється і поведінка суб'єктів господарювання. Проведене дослідження дозволяє стверджувати, що до диференційованих ставок ПДВ переходити недоцільно, оскільки це значно ускладнить адміністрування цього податку і створить додаткові можливості для зловживань. Однією з причин великої кількості порушень і зловживань при справлянні ПДВ в Україні є складність і заплутаність податкового законодавства. Окремі законодавчі і нормативні акти суперечать один одному, що призводить до численних непорозумінь і створює умови для ухилення від оподаткування. Для подолання цього в майбутньому потрібне детальне узгодження всіх положень проекту податкового кодексу (щодо ПДВ), щоб не виникла необхідність у прийнятті додаткових рішень та роз'яснень, заборона внесення змін принаймні протягом року.

Серед шляхів зменшення гостроти проблеми бюджетного відшкодування ПДВ експортерам та підвищення фіскальної ефективності податку — зміна підходів до політики податкового стимулювання експортера. Обкладання нульовою ставкою ПДВ експорту всієї продукції недоцільне як тому, що сприяє консервації його наявної структури, а відтак і екстенсивної моделі економічного зростання, так і внаслідок негативного впливу на фіскальну ефективність податку. На мою думку, нагальним є перехід до політики диференційованого стимулювання експорту, яка б сприяла прогресивним змінам у його структурі та в структурі національного виробництва в цілому. Таким чином, серед розглянутих видів непрямих податків дійсної альтернативи ПДВ не існує. Основний напрям політики в даному відношенні має полягати у вирішенні наявних проблем з ПДВ, до яких, зокрема, відносяться проблеми відшкодування ПДВ при експорті продукції.

3. Ризики прогнозування та планування ПДВ, основні чинники, які впливають на виконання прогнозних показників

Розрахунок надходжень податку на додану вартість здійснюється з врахуванням наступних чинників [6]:

1. Очікувані надходження базового року (виходячи з факту 10 місяців).

2. Очікувані надходження із врахуванням впливу зростання недоїмки і переплат.

3. Вплив за рахунок зміни контингенту платників:

- нараховані суми податку по платниках, що перейшли до інших ДПІ;

- нараховані суми податку по платниках, що перейшли до даної ДПІ;

- нараховані суми податку по платниках, які висловили побажання знятися з реєстрації в якості платників ПДВ внаслідок того, що обсяг їх оподатковуваних операцій з продажу товарів, робіт, послуг є меншим 3600 неоподатковуваних мінімумів доходів громадян.

4. Вплив макропоказників на надходження у прогнозованому періоді:

- індекс оптових цін;

- індекс зростання (падіння) виробництва даного регіону;

- індекс зростання (падіння) обсягів експорту товарів у даному регіоні.

5. Прогнозна сума реструктуризованої заборгованості, яку підприємства мають заплатити у прогнозованому періоді.

6. Вплив змін у законодавстві:

- за рахунок запровадження або відміни "нульової" ставки чи інших пільг;

- за рахунок зменшення чи збільшення показників, які створюють додану вартість (прибуток, фонд оплати праці, нарахування зборів на обов’язкове державне пенсійне та соціальне страхування; амортизаційні відрахування на повне відновлення основних засобів; акцизний збір; відрахування на геологорозвідувальні роботи).

Також особливу увагу при складанні прогнозних розрахунків надходжень податку на додану вартість, необхідно звертати на часті зміни в законодавстві по даному податку.

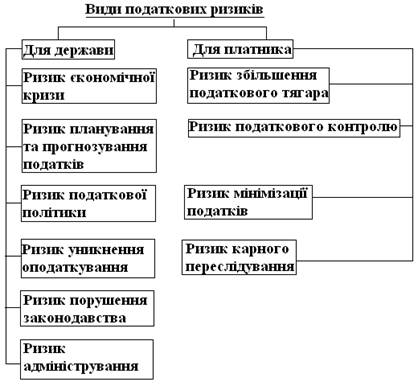

Для процесу мобілізації надходжень ПДВ характерна значна кількість ризиків. Це в першу чергу пов’язано зі значною часткою експорту у ВВП України.

Поняття "ризик прогнозування ПДВ" позначає ймовірність недовиконання прогнозних показників ПДВ на деяку фіксовану відносну величину:

Рα=P(x≤xпр(1-α)),

де α набуває значення 0,01, 0,05, 0,1, 0,2.

Якщо як прогнозний показник використовується очікувана величина надходжень за будь-якою моделлю обробки статистичної інформації на базисному інтервалі, ймовірність недовиконання Р0=0,5. У міру збільшення величини недовиконання відповідна величина ймовірності прямує до 0. Тобто ймовірність суттєвих недовиконань, (α =>1) прогнозних сум надходжень ПДВ до бюджету незначна, якщо не існує об’єктивних причин, які призводять до цього [13, 285].

Досвід планування та прогнозування ПДВ в Україні свідчить про наявність значних ризиків, властивих цьому процесу. Це в свою чергу призводить до недовиконання планових показників бюджету. Зменшення ступеня ризику прогнозування та планування бюджету можливе з допомогою введення кількісних показників граничного за умов використання сучасних методів ступеня ризику планування бюджету. Законодавче введення таких показників прогнозування податкових надходжень (аналізу числових рядів) може суттєво покращити бюджетне планування.

Причини виникнення ризику прогнозування та планування надходжень ПДВ, за характером, поділяються на об’єктивні та суб’єктивні. До об’єктивних причин, що призводять до значного ступеня ризику планування та прогнозування ПДВ можна віднести:

1) значні коливання попиту з боку світового ринку на український експорт;

2) нестабільність та мала потужність внутрішнього ринку;

3) зміни податкової бази внаслідок надання пільг з ПДВ окремим галузям та регіонам (вільні економічні зони та регіони пріоритетного розвитку);

4) нестабільність цін світового ринку енергоносіїв;

5) тінізація економіки та розповсюдження схем ухилення від сплати ПДВ, одержання незаконного відшкодування з бюджету;

6) заполітизованість прийняття економічних рішень тощо.

До суб’єктивних причин невідповідності планових та фактичних показників належать такі:

1) недосконалість наявних методів прогнозування ПДВ;

2) завищення планових показників ПДВ під час затвердження бюджету у Верховній Раді України;

3) відсутність в наявних прогнозах врахування впливу темпів інфляції на очікувану величину надходжень ПДВ до бюджету тощо.

Прогнозування та динаміка надходжень від податку на додану вартість залежить від механізму його адміністрування, який потребує перегляду та вдосконалення.

У процесі адміністрування ПДВ застосовуються різні схеми ухилення від його сплати та отримання незаконного права па відшкодування його з бюджету.

Для унеможливлення створення "фіктивних" підприємств та їх використання для ухилення від сплати ПДВ і його незаконного відшкодування слід, на нашу думку, удосконалити порядок реєстрації підприємств. Зокрема, пропонуємо ввести до законодавства норми щодо позбавлення права на збільшення податкового кредиту платників податку, які мають безпосередні господарські відносини з суб'єктом господарювання, діяльність якого у судовому порядку визнана фіктивною та припинена. На нашу думку, необхідно також: нормативно визначити поняття "фіктивний суб'єкт господарської діяльності", "фіктивне підприємництво"; надати правоохоронним та контролюючим органам права щодо здійснення контролю над державною реєстрацією суб'єктів підприємницької діяльності , зокрема щодо перевірки достовірності наданої інформації; передбачити норми про адміністративну і кримінальну відповідальність за подання для державної реєстрації документів, що містять недостовірні дані, за використання для реєстрації чужого паспорта, а також про притягнення за протиправні діяння до юридичної відповідальності осіб, які здійснили державну реєстрацію з порушенням законодавства; створити дані автоматизовані бази фіктивних фірм та загублених паспортів, які були б доступні для правоохоронних, контролюючих органів та cуб’єктів підприємницької діяльності.

Аналіз законодавства переконує у потребі удосконалення норм Закону України від 4 квітня 1997 р. "Про податок на додану вартість", який містить численні правові колізії у сфері адміністрування ПДВ, а сам механізм його адміністрування є невиправдано складним, непрозорим та неефективним. Зокрема, його принциповими недоліками є наявність економічно невиправданих пільг з ПДВ та недосконалого механізму контролю за їх застосуванням; складність систем податкового та бухгалтерського обліку, не уніфікованих між собою.

Висновки

Для підвищення ефективності планування та виконання надходжень ПДВ, посилення його ролі у механізмі бюджетного регулювання пропонується: відмовитися від застосування вексельної форми сплати ПДВ з ввезених на територію України товарів; вдосконалити механізм бюджетного відшкодування ПДВ на основі здійснення такого відшкодування у грошовій формі за умови відсутності у такого платника податку балансових збитків; з метою мінімізації випадків ухилень від сплати ПДВ, зменшення рівня економічної привабливості діяльності, спрямованої на незаконну мінімізацію податкових зобов’язань, пропонується вдосконалити податкову накладну з ПДВ. Податкові накладні мають бути бланками суворої звітності та реалізовуватися платникам ПДВ органом державної податкової служби України за місцем реєстрації такого платника.

Проте крапку в питаннях щодо ПДВ має поставити Податковий кодекс України. Не випадково особливу увагу потрібно приділити саме цьому важливому документу. Адже гармонізувати податкове законодавство, привести його у відповідність із європейськими стандартами — мета "економічної конституції " нашої держави.

З метою зменшення ймовірності виникнення похибок під час підготовки прогнозу надходжень ПДВ слід враховувати окремі спостереження. Застосовуються деталізовані підходи до підготовки прогнозу надходжень ПДВ в практиці формування показників доходів Державного бюджету України. Стан інформаційного забезпечення прогнозних розрахунків надходжень ПДВ не повною мірою відповідає вимогам методичних підходів до розрахунків за часом. Інформація про численні показники, яка використовується для підготовки прогнозу, надається Держкомстатом,як правило із запізненням. Наприклад, при підготовці прогнозних розрахунків надходжень ПДВ на наступний рік наявні остаточні статистичні дані лише за минулі періоди.

Разом з цим умовою здійснення трьох основних прогнозних розрахунків (ПДВ з вироблених на території України товарів (робіт, послуг), ПДВ з ввезених на територію України товарів та відшкодування ПДВ з бюджету) є попередні прогнози основних макроекономічних показників, що призводить до виникнення можливих похибок на цьому етапі прогнозування.

Крім того, складання прогнозних розрахунків надходжень ПДВ вимагає опрацювання значних за обсягами масивів статистичної та облікової інформації. Відповідно, великими значення набуває якість похідної інформації, від якої залежить точність прогнозу надходжень ПДВ до бюджету.

Список використаних джерел 1. Аналітична записка щодо стану виконання Державного бюджету України за січень 2010 року (на основі оперативних даних) [Електронний ресурс]. – Режим доступу: http://www.president.gov.ua/news/16541.html. 2. Головна служба соціально-економічного розвитку Секретаріату Президента провела аналіз реального стану української економіки . – [Електрон. ресурс]. – Режим доступу: http://www.president.gov.ua/news/14186.html 3. Дмитренко Е. Удосконалення механізму адміністрування та відшкодування ПДВ ∕ ∕ Вісник прокуратури .- 2007.- № 8.- с.109 – 113. 4. Іванов Ю.Б., Крисоватий А.І., Кізима А.Я., Карпова В.В. Податковий менеджмент: Підручник. – К.: Знання, 2008. – 522с. 5. Карпінський Б, Залуцька Н. Податок на додану вартість як основа бюджетоутворення ∕ ∕ Економіст .- 2007. - № 1. – С.30-33. 6. Кізима А.Я. Планування та прогнозування податкових надходжень: Навчальний посібник. -Тернопіль: 2005.-168 с. 7. Корнус В.Г. Пільги з податку на додану вартість та нерівномірність податкового навантаження // Фінанси України. - 2004. - № 11. - С 20. 8. Крисоватий А.І., Кощук Т.В. Податкові трансформації та економічне зростання.// Фінанси України. – 2008. – №9. – С. 10 – 25. 9. Легейда Н., Сологуб Д. Моделювання надходжень від податку на додану вартість у країнах з перехідною економікою: на прикладі України. Наукові матеріали №22. Інститут економічних досліджень та політичних консультацій в Україні. – 2003. – 22с. 10. Матвійчук А.В. Прогнозування надходжень податку на додану вартість // Фінанси України. – 2008. – №3. – С. 68 – 78. 11. Огляд та прогноз податкових надходжень України. Інститут економічних досліджень та політичних консультацій в Україні. – 2007. – №1. – 4с. 12. Показники виконання Державного бюджету. [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/publish/archive/main?cat_id=77643 13. Податок на додану вартість та прогнозування його надходжень до бюджету: монографія / М.Я. Азаров, Ф.О. Ярошенко, Т.І. Єфименко та ін. ; Наук.-дослід. фін. ін-т при Мінфіні України. - К.: 2004. - 341 с.

14. Про затвердження Методики прогнозування надходжень податку на додану вартість.-Наказ від 31.08.2004р. №545/315/502/637.-Зареєстровано в Мін’юсті України 23.09.04р. за №1202/9801. [Електронний ресурс]. – Режим доступу: http://zakon.nau.ua/doc/?uid=1031.1203.0

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... якісного й кількісного аналізу з урахуванням особливостей соціально-економічного розвитку і податкової культури платників в Україні. 3. Якісна і кількісна оцінка податкових ризиків у сфері справляння ПДВ Найбільш важливою при адмініструванні будь-якого податку є об’єктивна оцінка показників податкових надходжень, що акумулюються фіскальними органами і мають, на відміну від більшості ...

... 2002. - 260 с. 32. Рева Т.М. Податковий менеджмент: навчальний посібник. - К.: Центр навчальної літератури, 2003. - 282 с. 33. Романенко С Деякі особливості податку на додану вартість (ПДВ) і його застосування в Україні // Економіка. Фінанси. Право, 2006, № 4. - С. 20 34. Соколовська А. Проблеми реформування податку на додану вартість в Україні // Фінанси, податки, кредит., 2004, № 4. - С.25. ...

... ікативна модель дає неточні результати. У процесі побудови моделі виконують числову оптимізацію параметрів адаптації в межах [0; 1]. РОЗДІЛ 3 СТАТИСТИЧНА ОЦІНКА ТА ПРОГНОЗУВАННЯ ЦІН НА ПРОМИСЛОВУ ПРОДУКЦІЮ У ЛЬВІВСЬКІЙ ОБЛАСТІ 3.1 Статистичний аналіз цін виробників промислової продукції у Львівській області У Львівській області індекс цін виробників промислової продукції у 2007 році ...

0 комментариев