Новости случайные и неожиданные – новости политического и природного происхождения, например, стихийные бедствия, экономические кризисы

За критерий истинности принимается мнение хорошо известных аналитиков. Данный подход используется наиболее часто

Анализ стоимости обыкновенных акций ОАО «Дальсвязь»

Анализ тенденций развития межрегиональных компаний телекоммуникационного сектора

Анализ финансового состояния Открытого акционерного общества "Дальневосточная компания электросвязи" и прогноз стоимости акций на период 2011-2013 гг

Проблемы фундаментального анализа (критическая оценка автора)

Навигация

Проблемы фундаментального анализа (критическая оценка автора)

Процесс использования фундаментального анализа акций

61949

знаков

11

таблиц

3

изображения

3. Проблемы фундаментального анализа (критическая оценка автора)

После рассмотрения теоретических основ фундаментального анализа и применения полученных знаний на практике можно оценить преимущества и недостатки данного вида оценки финансовых инструментов.

К преимуществам можно отнести возможность выявления общей долгосрочной тенденции, и, следовательно, возможность применения долгосрочной стратегии инвестирования. Правильное осуществление фундаментального анализа с получением адекватных результатов может обеспечить достаточно высокую прибыльность, но именно в этом и начинаются проблемные аспекты фундаментального анализа.

Сама схема проведения фундаментального анализа требует наличия высокой квалификации у оценщика, «фундаменталка» – это не метод новичка, это привилегия «акул» трейдинга. И даже оценщики со стажем имеют возможность для ошибки, скорее можно даже сказать, что правильность оценки нельзя проверить. Фондовый рынок, как и любая другая сфера деятельности людей является проявлением их сосуществования и соответственно базируется на людской психологии, отсюда идет и практика «торговли слухами», и ожидания людей, и риск ключевой фигуры. Таким образом, можно предположить, что признание того или иного метода, прогноза, схемы основывается на мнении группы ведущих экспертов, так сказать на их мнение оглядываются прежде чем что либо принять за истину. Если рассматривать любое явление с такой точки зрения, то возможно, что критерий истинности заложен в способности группы людей одинаково ошибаться. Соответственно, не существует критерия правильности, истинности и адекватности фундаментального анализа, как любого метода анализа в общем. Данная ситуация так же осложняется огромным объемом информации, который необходимо охватить для более или менее адекватной оценки ситуации, и той глубиной и разнообразностью знаний, которой должен обладать эксперт. Вследствие вышесказанного стоит учесть что проведенный во второй главе анализ справедливой стоимости акций ОАО «Дальсвязь» является ничем иным как схематичной иллюстрацией немногочисленных теоретических знаний и соответственно не является полноценным аналитическим обзором.

Кроме большого объема информации и высоких требований к квалификации эксперта при использовании фундаментального анализа появляются и другие трудности. Во-первых, это закрытость информации. Если годовые отчеты и планы развития некоторых компаний можно еще найти на определенных сайтах в Интернете, то вот их же учетную и дивидендную политики рассмотреть в полной мере не удастся. И так же возникает вопрос оценки правдоподобности официальных данных отчетности, насколько они соответствуют действительности можно определить с великим трудом. Так же не является открытой действительная инвестиционная политика компаний, что соответственно обусловлено рыночным механизмом, когда информация – это стратегический ресурс.

Кроме проблем анализа финансового состояния отдельной организации возникают проблемы при анализе макроэкономической обстановки, так как существует официальная версия и реальное положение в стране, соответственно необходимо оценивать обе «точки зрения» и особенно реакцию рынка на их пересечение.

Так же необходимо проводить анализ рынка, на котором действует интересующее нас предприятие, и соответственно требуется наличие специфических отраслевых знаний.

Таким образом, фундаментальный анализ – это трудоемкий процесс, требующий немалых знаний и навыков, но при этом, это практически единственный способ определить долгосрочную тенденцию развития отдельной компании, тренд какого либо финансового инструмента. И для действенности результатов данного анализа должно выполняться два условия [1, с. 161]:

¾ аналитик должен получить результаты анализа раньше других инвесторов;

¾ остальные вкладчики должны прийти к аналогичным выводам.

4. Расчетная часть

Задача 5

Коммерческий банк предлагает сберегательные сертификаты номиналом 500 000,00 со сроком погашения через 5 лет и ставкой доходности 50% годовых. Банк обязуется выплатить через 5 лет сумму в 2,5 млн. руб.

Проведите анализ эффективности данной операции для вкладчика.

Дано:

n=5

P=500000,00 руб.

FV=2 500 000,00 руб.

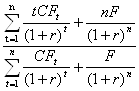

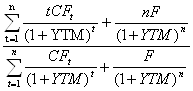

Найдем доходность облигации к погашению:

YTM = ![]() - 1 =

- 1 = ![]() - 1 = 0,3796 = 37,96 %

- 1 = 0,3796 = 37,96 %

Заданная ставка доходности составляет 50 %, рассчитанная доходность облигации к погашению – 37,96 %.

Таким образом, можно сделать вывод, что данная операция не эффективна для вкладчика, так как доходность облигации к погашению меньше заданной ставки доходности.

Задача 9

Стоимость акции «Ш» на конец текущего года составила 22,00. Ожидается, что в течении следующих 5 лет будут осуществлены следующие дивидендные выплаты.

| год | 1 | 2 | 3 | 4 | 5 |

| Сумма D | 1.00 | 1.20 | 1.10 | 1.30 | 1.25 |

| g | 0,2 | -0,08 | 0,18 | -0,04 | |

| Kd | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 |

Определите цену, по которой акция может быть продана в конце 5-го года, если норма доходности равна: а)10% ;

б)15%.

g = (d t – d t-1)/d t-1

g2 = (1,20-1,00)/1,00 = 0,2 %

g3 = (1,10-1,20)/1,20 = - 0,08 %

g4 = (1,30-1,10)/1,10 = 0,18 %

g5 = (1,25-1,30)/1,30 = - 0,04 %

Kd = 1/(1+I)t

I t = 1+g t

I 2 = 1+ 0,2 = 1,2

I 3 = 1+ (-0,08) = 0,92

I 4 = 1+ 0,18 = 1,18

I 5 = 1+ (-0,04) = 0,96

g = (I1* I1*....* I n)1/t

g = (1,2+0,92+1,18+0,96)1/4 = 0,057

а) При I=10%=0,1

Kd1 = 1/(1+0,1)1 = 0,909

Kd2 = 1/(1+0,1)2 = 0,826

Kd3 = 1/(1+0,1)3 = 0,751

Kd4 = 1/(1+0,1)4= 0,683

Kd5 = 1/(1+0,1)5 = 0,621

P5 = dt (1+g)/ I-g = 1,25(1+0,057)/0,1-0,057 = 31 руб. (за эту цену мы продадим акцию в конце 5-го года).

V = V- + V+ = ∑d/ (1+I)t + d(1+g)/(I-g)(1+I)t

PVd = d/ (1+I)t = d*Kd

Pvd1 = 1*0,909 = 0,909

Pvd2 = 1,2*0,826 = 0,991

Pvd3 = 1,1*0,751 = 0,826

Pvd4 = 1,3*0,683 = 0,888

Pvd5 = 1,25*0,621 = 0,776

V- =∑ PVd = 4,39 (стоимость акции на этапе переменного роста).

V+ = d(1+g)/(I-g)(1+I)t = P5 * Kd5 = 31*0,621=19,25

V = 4,39 + 19,25 = 23,64

Так как в условии задачи Va = 22,00; следовательно, акция недооценена рынком и ее нужно покупать.

| год | 1 | 2 | 3 | 4 | 5 |

| Сумма D | 1.00 | 1.20 | 1.10 | 1.30 | 1.25 |

| g | 0,2 | -0,08 | 0,18 | -0,04 | |

| Kd | 0,869 | 0,756 | 0,658 | 0,572 | 0,497 |

б) При I=15%=0,15

Kd1 = 1/(1+0,15)1 = 0,869

Kd2 = 1/(1+0,15)2 = 0,756

Kd3 = 1/(1+0,15)3 = 0,658

Kd4 = 1/(1+0,1)4 = 0,572

Kd5 = 1/(1+0,1)5 = 0,497

P5 = dt (1+g)/ I-g = 1,25(1+0,057)/(0,15-0,057) = 14 руб. (за эту цену мы продадим акцию в конце 5-го года).

V = V- + V+ = ∑d/ (1+I)t + d(1+g)/(I-g)(1+I)t

PVd = d/ (1+I)t = d*Kd

Pvd1 = 1*0,869 = 0,869

Pvd2 = 1,2*0,756 = 0,907

Pvd3 = 1,1*0,658 = 0,724

Pvd4 = 1,3*0,572 = 0,744

Pvd5 = 1,25*0,497 = 0,621

V- =∑ PVd = 3,86 (стоимость акции на этапе переменного роста).

V+ = d(1+g)/(I-g)(1+I)t = P5 * Kd5 = 14*0,497=6,96

V = 3,86 + 6,96 = 10,82

Так как в условии задачи Va = 22,00; следовательно, акция переоценена рынком и ее нужно продавать.

Задача 13

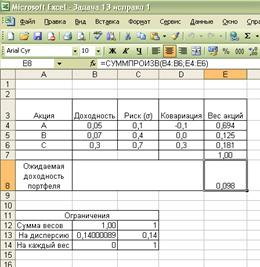

Имеются следующие данные о риске и доходности акций А, В и С.

| Акция | Доходность | Риск (σi) | Ковариация |

| А | 0,05 | 0,1 | σ12 = -0,1 |

| В | 0,07 | 0,4 | σ13 = 0,0 |

| С | 0,3 | 0,7 | σ23 = 0,3 |

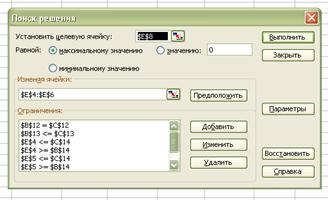

Сформируйте оптимальный портфель при условии, что максимально допустимый риск для инвестора не должен превышать 14%.

Риск портфеля σ = ![]()

![]()

Доходность портфеля: R = ∑ W i R i = W a * 0,05 + W b *0,07 + W c *0,3

Целевая функция – доходность портфеля → max

Вводим следующие ограничения:

· W a + W b + W c = 1

· 0 < W < 1

· σ≤ 0,14

Расчет задачи осуществим в среде MS EXEL. Для решения используем надстройку редактора MS EXEL “Пакет анализа”, функцию «поиск решения».

В результате произведенных вычислений имеем:

Rп=0,098 = 9,8 %

Wa=0,694 = 69,4 %

Wb=0,125 = 12,5 %

Wc=0,181 = 18,1 %

Таким образом, оптимальный портфель в нашем случае должен состоять на 69,4 % из акций А, на 12,5 % из акций В и на 18,1 % из акций С.

Задача 20

Вы являетесь менеджером пенсионного фонда, которую должен будет выплатить своим клиентам 1 000 000,00 через 10 лет. В настоящие время на рынке имеются только два вида финансовых инструментов: бескупонная облигация со сроком погашения через 5 лет и 100- летняя облигация со ставкой купона 5% годовых. Рыночная ставка равна 5 %.

В каких пропорциях вы распределите имеющиеся средства между данными инструментами, чтобы хеджировать обязательство фонда?

Подсказка: (дюрация портфеля равна средней взвешенной из дюрации входящих в него активов).

r = 5 %

k = 5 %

n = 5 лет

F = 1 000 000 рублей

Пусть х1 – количество составляющих бескупонных облигаций, а x2 - 100-летних облигаций с купоном.

Рассчитаем дюрацию каждой облигации:

5-летняя бескупонная облигация: Dx1 = n = 5 (так как k=0, то есть средняя продолжительность платежей для облигации с нулевым купоном равна сроку ее погашения).

100-летняя облигация с купоном:

Dx2 =  или Dx2 =

или Dx2 =

Если срок погашения купонной облигации достаточно большой, например свыше 30 лет, для целей текущего анализа ее удобно рассматривать как бессрочную (методичекие указания по выполнению курсовой работы, с. 13).

Средняя продолжительность платежей по бессрочным облигациям равна предельной величине дюрации (LVD), независимо от величины ставки купона.

LVD = ![]()

Таким образом Dx2 = ![]() = 21

= 21

Дюрация долга: Dд = 10

Дюрация портфеля равна сумме средневзвешенной дюрации отдельных ценных бумаг, входящих в портфель.

Получаем систему уравнений:

x 1 + x2 = 1

5x 1 + 21x2 = 10

x 1 = 1 - x2

16x2 = 5

x2 = 0,3125

x 1 = 0,6875

Таким образом, чтобы хеджировать обязательства фонда, доли 5-летних бескупонных облигаций и 100-летних облигаций с купоном должны составлять 68,75 % и 31,25 % соответственно.

Задача 24

Брокер Н (см. условие предыдущей задачи) заметил, что спрос вырос, и повысил цену на свой портфель с 60 до 75,0

а) Приостановит ли свои действия инвестор после повышения цены?

б) Что он должен предпринять, чтобы по–прежнему извлекать арбитражную прибыль?

в) До какого уровня брокер Н должен был бы повысить свою цену, чтобы на рынке исчезла возможность арбитража?

Если брокер повысит цену на свой портфель с 60 до 75, то таблица, представленная в задаче 23, при изменении условий в соответствии с формулировкой задачи 24, примет вид:

| Инструмент Брокер | Д | А | Цена за портфель |

| К | 3 | 1 | 80 |

| Н | 2 | 2 | 75 |

| М | 5 | 7 | 185 |

а) Суммарная стоимость портфелей брокеров К и М равна 80+185 = 265

Четыре портфеля брокера Н стоят: 4*75=300

300-265 = -35 → повышение цены портфеля не выгодно, инвестор приостановит свои действия.

б) Для того, чтобы по-прежнему извлекать арбитражную прибыль инвестор должен купить портфель акций у брокера К, портфель акций у брокера М, объединить эти портфели и продать их брокеру Н.

Прибыль от такой сделки составит: 300-265 = 35.

в) Критическая цена: ![]() =66,25

=66,25

Для того чтобы на рынке исчезла возможность арбитража, брокер Н должен повысить цену на свой портфель с 60 до 66,25.

Заключение

В настоящее время трейдинг «входит в моду», каждый инвестор, начинающий торговать на фондовом рынке хочет получить доход от этой деятельности. Для обеспечения доходности необходимо четко представлять механизм действия рынка, а так же быть в курсе тенденций его развития.

Перед каждым трейдером в такой ситуации встает вопрос: получать спекулятивную прибыль за маленькие промежутки времени (но желательно при больших оборотах) или же основывать свою деятельность на долгосрочных трендах. Для тех, кто выберет первый выход для оценки рынка подойдет технических анализ. Для второй группы будет незаменим фундаментальный. Хотя на практике используется по большому счету их совокупность, каждый трейдер определяет для себя смешение определенных методов из этих двух направлений.

В данной курсовой работе были рассмотрены основы фундаментального анализа, был приведен практический пример анализа стоимости акций ОАО «Дальсвязь».

Стоит отметить, что данный метод анализа раскрыть в пределах курсовой работы не представляется возможным, поэтому были рассмотрены основные моменты.

Применение на практике фундаментального анализа дает большое преимущества инвестору, однако его трудоемкость и потребность в информации ограничивает использование данного метода в полном объеме на практике среднестатистических трейдеров.

Список используемой литературы

1. Буренин А. Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: 1 Федеративная Книготорговая Компания.

2. Коупленд Т., Колер Т., Мурин Дж. Стоимость компании: оценка и управленике. http://olbuss.ru//

3. Найман Э. Малая энциклопедия трйдера – 8-е изд. – М.: Альпина Бизнес Букс, 2010.

4. Новый подход к инвестированию на рынке акций / В. Карбовский, И. Нуждин. – М.: Вершина, 2009.

5. Понукалин А. В. Оценка бизнеса. Пенза, 2010. (электронная версия).

6. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2005.

7. Фундаментальный анализ финансовых рынков. – СПб.: Питер, 2008.

8. <Новости от 27.09.2010>//Современный бухучет, 2010, №10.

9. Мусиенко Р. «Межрегиональные компании связи. Рентабельность бизнеса обгоняет прогнозы» Аналитический отчет Банк Москвы от 30.10.2010.

10. Рожков А. «Семь чудес связи» Аналитический отчет ООО ИК « АЛТЫН Инвест» от 05.10.2010.

11. Тришин В. Н. "О методе дисконтированных денежных потоков и стандартах оценки" (http://www.okp-okp.ru/st20101.html).

12. Чирикова Е. «ДОХОДНЫЕ» финансовые мультипликаторы: сравнение показателей, основанных на российском учете и US GAAP(ГААПСША).

(http://www.gaap.ru/biblio/corpfin/analyst/060.asp)

13. www.finam.ru

14. www.kommersant.ru/news

15. www.skrin.ru

16. http://dengi59.ru/tech/80/html

Похожие работы

... , используемого в мире, должна полностью обеспечить внутренние потребности в средствах связи для различных сетей телекоммуникаций.Список литературы 1. Хаертфельдер М., Лозовская Е., Хануш Е. Фундаментальный и технический анализ рынка ценных бумаг. – СПб.: Питер, 2005.-352 с.: - (Серия «Академия финансов») 2. http://Micex.ru/ 3. http://www.guote.ru/ 4. Л. И. Колмыкова "Фундаментальный ...

... . 6. Психологические факторы: слухи; эффект примера; оптимизм и пр. Все эти (а также множество других) факторов указывают на многопараметричность функции стоимости ценных бумаг, что осложняет проведение фундаментального анализа фондового рынка. Поэтому экономисты рекомендуют до проведения анализа четко изъяснить конечный результат. Методология для двух основных вариантов оперирования на ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

будущем. 1. Фундаментальный анализ инвестиционной привлекательности ценных бумаг Осуществление эффективной инвестиционной деятельности требует информации об окружающей экономической среде, об изменении основных факторов этой среды, поскольку эта информация в значительной степени определяет состояние объекта инвестирования. К этим фундаментальным факторам можно отнести валовой внутренний ...

0 комментариев