Исторический опыт мобилизации прямых налогов в доходы бюджетов различных уровней

Нормативно-правовая база регулирования прямых налогов

Анализ и оценка поступлений прямых налогов в бюджеты всех уровней

Состав и структура прямых налогов в доходах бюджетов субъектов РФ

Пути увеличения доходов бюджетов всех уровней за счет прямых налогов

Совершенствование прямого налогообложения в РФ как фактор увеличения доходов бюджета

Навигация

Анализ и оценка поступлений прямых налогов в бюджеты всех уровней

Прямые налоги

132142

знака

12

таблиц

9

изображений

2. Анализ и оценка поступлений прямых налогов в бюджеты всех уровней

2.1 Состав и структура прямых налогов в доходах федерального бюджета

Роль налогов в формировании доходов бюджета определяется удельным весом следующих показателей:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов (прямых или косвенных) в общей сумме налоговых доходов бюджета;

- конкретных налогов (налога на прибыль организаций, налога на доходы физических лиц, налога на имущества и другие) в общей сумме налоговых доходов бюджета и пр.

Для определения роли и места прямых налогов в доходах федерального бюджета рассмотрим доходную часть федерального бюджета РФ. Основные характеристики доходной части федерального бюджета РФ в 2007-2009 гг. представлены в таблице 2.1.1., составленной на основе федеральных законов о исполнении федерального бюджета на соответствующий год.

Таблица 2.1.1 Укрупненная структура доходов федерального бюджета РФ за 2007-2009г.г. в млн.руб.

| Показатель | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Доходы федерального бюджета всего | 7781119,79 | 100,00 | 9 275 931,31 | 100,00 | 7 336 772,96 | 100,00 |

| Налоговые доходы | 4629796,82 | 59,50 | 5 231 785,21 | 56,40 | 3 895 641,85 | 53,10 |

| Неналоговые доходы | 2919696,27 | 37,52 | 4042792,72 | 43,58 | 3433556,65 | 46,80 |

| Безвозмездные поступления | 231144,70 | 2,97 | 1335,85 | 0,01 | 6206,10 | 0,08 |

| Целевые отчисления от гос и мун лотерей | 482,00 | 0,01 | 17,53 | 0,00 | 1368,36 | 0,02 |

По данным таблицы мы видим, что за рассматриваемый период удельный вес налоговых доходов превышал удельный вес неналоговых доходов. Однако, в 2009 году наблюдается резкое снижение налоговых доходов в абсолютной величине с 5 231 785,21 млн. руб. в 2008 году до 3 895 641,85 млн. руб. в 2009 году, что связано с последствиями финансово-экономического кризиса.

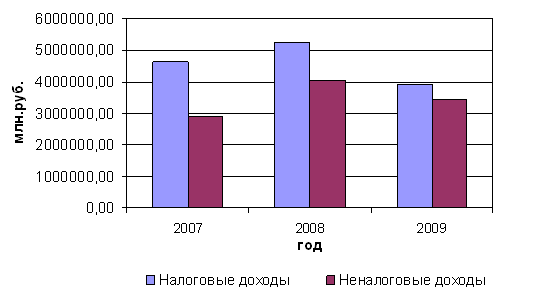

Динамику роста доходной части федерального бюджета РФ за 2007-2009 гг. представим на рисунке 2.1.1.

Рис. 2.1.1. Динамика роста налоговых и неналоговых доходов федерального бюджета РФ за 2007-2009 гг.

Динамика изменения поступлений доходов федерального бюджета за 2007-2009 года показывает, что наибольшее поступление налоговых и неналоговых доходов в абсолютной величине приходится на 2008 год. В связи с финансово-экономическим кризисом мы видим, что в 2009 году наблюдается уменьшение как налоговых, так и неналоговых доходов.

Более подробно остановимся на изучении поступлений прямых и косвенных налогов в общем объеме налоговых доходов федерального бюджета Российской Федерации. В таблице 2.1.2 представлена укрупненная структура поступлений прямых и косвенных налогов в доходы федерального бюджета за 2007-2009 года.

Таблица 2.1.2 Укрупненная структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Показатель | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Всего налоговые доходы, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Косвенные налоги | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

Из таблицы 2.1.2 видно, что структура налоговых доходов федерального бюджета РФ за 2007 и 2009 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2008 году преобладанием прямых налогов. Мы видим, что в 2009 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2009 г. по сравнению с 2008 г. на 1 194 954,03 млн.руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2009 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне.

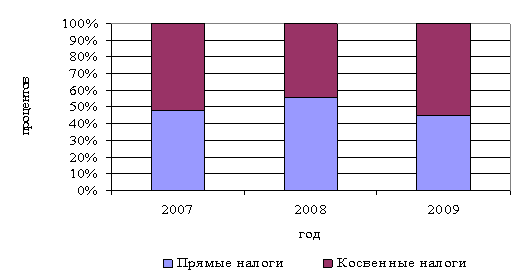

Доля прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг. представлена на рисунке 2.1.2.

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом РФ и представленным в приложении 2. В федеральный бюджет зачисляются следующие виды налогов: налог на прибыль организаций, налоги, сборы и регулярные платежи за добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за пользование объектами водных биологических ресурсов, водный налог, единый социальный налог и государственная пошлина.

Рис. 2.1.2. Структура прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг.

Детально остановимся на составе и структуре налоговых доходов федерального бюджета РФ от прямых налогов за 2006-2008 гг. и представим данные в виде таблице 2.1.3.

Таблица 2.1.3 Состав и структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Наименование доходов | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд.вес, % | Сумма | Уд.вес, % | Сумма | Уд.вес, % | |

| Всего налоговых доходов, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги, в т. ч. | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Налог на прибыль, доходы | 641320,60 | 13,85 | 761128,76 | 14,55 | 195419,82 | 5,02 |

| Единый социальный налог | 404980,50 | 8,75 | 506767,60 | 9,69 | 509774,74 | 13,09 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1157362,18 | 25,00 | 1637515,10 | 31,30 | 1006261,32 | 25,83 |

| Государственная пошлина | 29621,29 | 0,64 | 33679,53 | 0,64 | 32681,08 | 0,84 |

| Косвенные налоги, т.ч. | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

| НДС | 2261477,08 | 48,85 | 2132202,96 | 40,75 | 2049963,22 | 52,62 |

| Акцизы | 135035,17 | 2,92 | 160491,26 | 3,07 | 101541,67 | 2,61 |

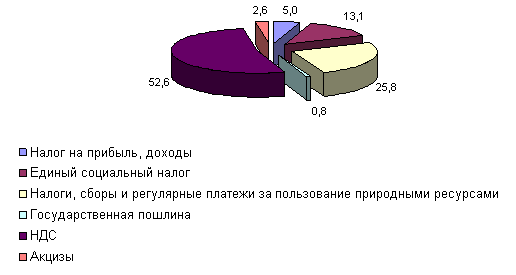

Структуру налоговых доходов федерального бюджета Российской Федерации за 2009 г. наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.1.3.

Рис. 2.1.3. Структура налоговых доходов федерального бюджета за 2009 год

Рисунок показывает, что наибольшую долю в налоговых доходах федерального бюджета занимает налог на добавленную стоимость, который составляет 52,6 процентов, далее следуют налоги, сборы и регулярные платежи за пользование природными ресурсами – 25,8 процентов, единый социальный налог – 13,1 налог на прибыль – 5 процентов, процентов, акцизы – 2,6 процента, государственная пошлина – 0,8 процент.

Рассмотрим более подробно динамику поступлений от некоторых прямых налогов, занимающих основной удельный вес в общем объеме доходов федерального бюджета.

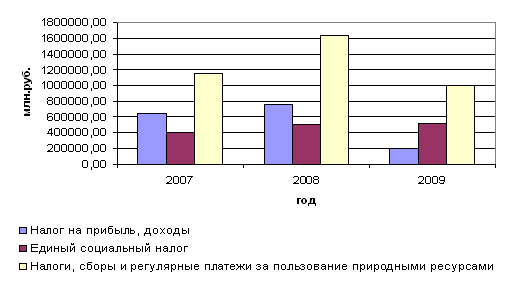

Динамика поступлений наиболее значимых прямых налогов в федеральный бюджет за 2007-2009 гг. представлена на рисунке 2.1.4.

Рис. 2.1.4 Динамика поступления наиболее значимых прямых налогов федеральный бюджет за 2007-2009 гг.

На рисунке видно, что в 2009 году значительно снижаются поступления по налогу на прибыль и налогам, сборам и регулярным платежам за пользование природными ресурсами, однако поступления от единого социального налога остаются примерно на том же уровне. На протяжении всего рассматриваемого периода наибольший удельный вес занимают поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами, особенно в 2008 г. поступления от данного налога значительно возросли и составили в абсолютной величине 1637515,10 млн.руб. Данные изменения вызваны, главным образом, увеличением объема доходов по налогу на добычу полезных ископаемых при добыче нефти и углеводородного сырья. Это, в свою очередь, может быть вызвано благоприятной конъюнктурой мировых цен на данные виды продукции.

Также наблюдается уменьшений поступлений налога на прибыль в 2009 г., Поступления по данному налогу составили в 2009 г. в абсолютной величине 195419,82 млн.руб., что почти в 4 раза меньше по сравнению с 2008 г. причинами снижения поступлений по налогу на прибыль является проявление финансово-экономический кризис, который значительно задел экономику нашей страны. Останавливаются множество предприятий, а следовательно у них нет заказов и практически останавливается сбыт продукции, поэтому уменьшается прибыль, в связи с этим наблюдается такое снижения налога на прибыль. А также снижение поступлений по данному налогу связано с уменьшением налоговой ставки по налогу на прибыль организаций на 4 процента, если в 2008г. налоговая ставка составляла 24 процента, то с 2009г. – 20 процентов, что произошло за счет снижения доли федерального бюджета.

Следует отметить, что на протяжении рассматриваемого периода наблюдается незначительный рост поступлений по единому социальному налогу. Такую тенденцию можно связать, во-первых, с ростом заработной платы на территории Российской Федерации, а во-вторых, с уменьшением так называемых выплат «в конвертах».

Государственная пошлина составляет около 1 процента налоговых доходов федерального бюджета. В течение рассматриваемого периода наблюдался положительная динамика по данному налогу, однако в 2009 г. происходит незначительное снижение в абсолютной величине по сравнению с 2008 г. на 998,45 млн.руб., так в 2009 г. поступления от государственных пошлин составили 32 681,08 млн. руб. Поступления налоговых доходов федерального бюджета от государственной пошлины зависит от совершения гражданами и организациями юридически значимых действий в их пользу со стороны государства. К ним относятся рассмотрение вопросов в судах, регистрация актов гражданского состояния, выдача и замена паспорта и другие.

Таким образом, проведенный анализ общих доходов федерального бюджета за 2007-2009 гг. показал, что налоговые доходы федерального бюджета превышают неналоговые доходы бюджета. В тоже время можно отметить, что в связи с последствиями мирового финансово-экономического кризиса в 2009 г. наблюдается значительное уменьшение доходов федерального бюджета, это связано с уменьшением поступлений как по налоговым, так и неналоговым доходам. По сравнению с 2008 г. доходы федерального бюджета снизились в абсолютной величине на 1 939 158,35 млн.руб.

Налоговые доходы федерального бюджета представлены достаточно большим количеством прямых налогов: налоги, сборы и регулярные платежи за пользование природными ресурсам, налог на прибыль организаций, единый социальный налог, и т.д. Среди прямых налогов наибольшую долю в налоговых доходах федерального бюджета занимают налоги, сборы и регулярные платежи за пользование природными ресурсами – 25,8 процентов, единый социальный налог – 13,1 процентов, налог на прибыль – 5 процентов, государственная пошлина – 1 процент.

Похожие работы

... налога на добычу полезных ископаемых (далее - налогоплательщики) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации. Объектом налогообложения налогом на добычу полезных ископаемых признаются: 1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном ...

... , стоимостью 80000руб. Гр.П. является родителем гр.Ф. В данном случае будет использоваться ставка 10% Сумма налога будет составлять 80000*10%=8000руб. ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И РЕФОРМИРОВАНИЯ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ 3.1 Прямые налоги и перспективы их совершенствования Основные направления совершенствования прямых налогов в среднесрочной перспективе. В соответствии с ...

... прибыль, что подрывает налоговый потенциал региональных бюджетов, тогда как именно налог на прибыль является регулирующим налогом. Нужно отметить, что в Российской Федерации преобладает все-таки косвенное налогообложение. При этом, доля прямых налогов на 2003 год утвержденного бюджета составила чуть менее 40% от налоговых доходов страны, тогда как по факту 2003 снизилась. В 2004 году доля прямых ...

... бюджета и, поскольку это наиболее доходные источники, за счёт них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов. Федеральные налоги взимаются по всей территории России[1]. Это: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль (доход) организаций; 4) налог ...

0 комментариев