Навигация

Прямые налоги в Российской Федерации

41526

знаков

12

таблиц

0

изображений

1. Прямые налоги в Российской Федерации

1.1 Общие сведения

Налоги делятся на прямые (подоходно-поимущественные) и косвенные (налоги на потребление). Прямые налоги - налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

К прямым налогам относятся:

- Налог на доходы физических лиц;

- Единый социальный налог;

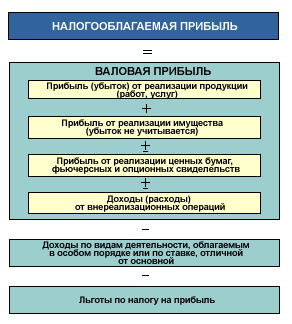

- Налог на прибыль организации;

- Водный налог;

- Налог на добычу полезных ископаемых;

- Транспортный налог;

- Налог на игорный бизнес;

- Налог на имущество организации;

- Земельный налог.

1.2 Налог на доходы физических лиц (НДФЛ)

Налогоплательщиками налога на доходы физических лиц (далее - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса.

Налоговым периодом признается календарный год.

Если иное не предусмотрено пунктом 2 статьи 216 Налогового Кодекса, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме;

3) уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено статьей 216.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Налогового Кодекса Российской Федерации;

- процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 Налогового Кодекса Российской Федерации;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового Кодекса Российской Федерации.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Похожие работы

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... же, как во всех остальных вместе взятых. В Германии этот налог занимает первое место среди статей доходов бюджета, во Франции — второе место после налога на добавленную стоимость. Растет значение этого налога и в Российской Федерации. Однако этому процессу препятствует низкий уровень доходов основной массы населения. По законодательству, введенному в 1992 г., объектом обложения стал совокупный ...

... налогового платежа за расчетный период); - целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов). При установлении налогов должны быть определены все элементы налогообложения. В Российской Федерации устанавливаются и взимаются следующие виды, налогов и сборов: федеральные налоги и сборы, региональные налоги и сборы (Налоги и сборы субъектов РФ) и местные налоги и ...

0 комментариев