Навигация

Налог на прибыль организации

41526

знаков

12

таблиц

0

изображений

1.4 Налог на прибыль организации

Налогоплательщиками налога на прибыль организаций (далее – налогоплательщики) признаются:

· российские организации;

· иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

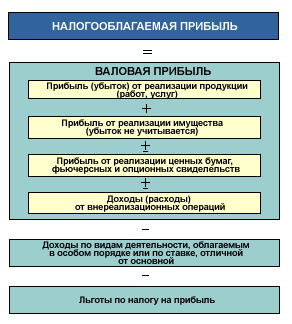

Объектом налогообложения по налогу на прибыль организаций (далее – налог) признается прибыль, полученная налогоплательщиком.

Прибылью признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса Российской Федерации.

К доходам относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав;

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Доходы от реализации определяются в порядке, установленном статьей 249 Налогового Кодекса Российской Федерации.

Внереализационные доходы определяются в порядке, установленном статьей 250 Налогового Кодекса Российской Федерации.

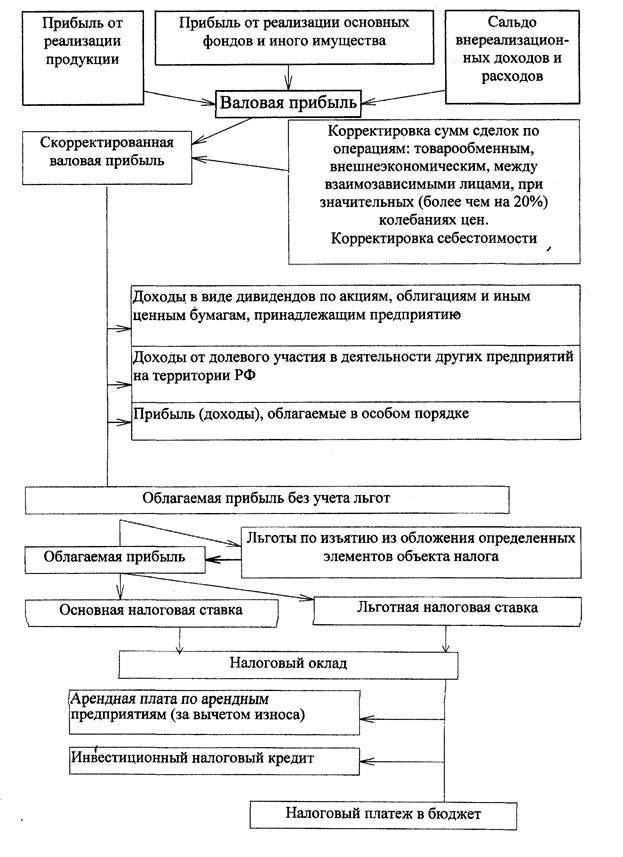

Налоговая ставка устанавливается в размере 20 процентов, за исключением случаев, предусмотренных Налоговым Кодексом Российской Федерации. При этом:

· сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в федеральный бюджет;

· сумма налога, исчисленная по налоговой ставке в размере 18 процентов, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Размер указанной налоговой ставки не может быть ниже 13,5 процента.

Для подтверждения права на применение налоговой ставки, установленной подпунктом 1 настоящего пункта, налогоплательщики обязаны предоставить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов, а также сведения о стоимости приобретения (получения) соответствующего права.

Сумма налога, исчисленная по налоговым ставкам, подлежит зачислению в федеральный бюджет.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

1.5 Водный налог

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со статьей 333.9 Налогового Кодекса Российской Федерации, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Налоговым периодом признается квартал.

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в следующих размерах:

при заборе воды из поверхностных и подземных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования:

Таблица 7

| Экономический район | Бассейн реки, озера | Налоговая ставка в рублях за 1 тыс. м3, забранной | |

| Из поверхностных водных объектов | Из подземных водных объектов | ||

| 1 | 2 | 3 | 4 |

| Северный | Волга Нева Печора Северная Двина Прочие реки и озера | 300 264 246 258 306 | 384 348 300 312 378 |

| Северо-Западный | Волга Западная Двина Нева Прочие реки и озера | 294 288 258 282 | 390 366 342 372 |

| Центральный | Волга Днепр Дон Западная Двина Нева Прочие реки и озера | 288 276 294 306 252 264 | 360 342 384 354 306 336 |

| Волго-Вятский | Волга Северная Двина Прочие реки и озера | 282 252 270 | 336 312 330 |

| Центрально-Черноземный | Днепр Дон Волга Прочие реки и озера | 258 336 282 258 | 318 402 354 318 |

| Поволжский | Волга Дон Прочие реки и озера | 294 360 264 | 348 420 342 |

| Северо-Кавказский | Дон Кубань Самур Сулак Терек Прочие реки и озера | 390 480 480 456 468 540 | 486 570 576 540 558 654 |

| Уральский | Волга Обь Урал Прочие реки и озера | 294 282 354 306 | 444 456 534 390 |

| Западно-Сибирский | Обь Прочие реки и озера | 270 276 | 330 342 |

| Восточно-Сибирский | Амур Енисей Лена Обь Озеро Байкал и его бассейн Прочие реки и озера | 276 246 252 264 576 282 | 330 306 306 348 678 342 |

| Дальневосточный | Амур Лена Прочие реки и озера | 264 288 252 | 336 342 306 |

| Калининградская область | Неман Прочие реки и озера | 276 288 | 324 336 |

территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования:

Таблица 8

| Море | Налоговая ставка в рублях за 1 тыс. м3 морской воды |

| Балтийское | 8,28 |

| Белое | 8,40 |

| Баренцево | 6,36 |

| Азовское | 14,88 |

| Черное | 14,88 |

| Каспийское | 11,52 |

| Карское | 4,80 |

| Лаптевых | 4,68 |

| Восточно-Сибирское | 4,44 |

| Чукотское | 4,32 |

| Берингово | 5,28 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 5,64 |

| Охотское | 7,68 |

| Японское | 8,04 |

поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях:

Таблица 9

| Экономический район | Налоговая ставка (тыс. рублей в год) за 1 км2 используемой акватории |

| Северный | 32,16 |

| Северо-Западный | 33,96 |

| Центральный | 30,84 |

| Волго-Вятский | 29,04 |

| Центрально-Черноземный | 30,12 |

| Поволжский | 30,48 |

| Северо-Кавказский | 34,44 |

| Уральский | 32,04 |

| Западно-Сибирский | 30,4 |

| Восточно-Сибирский | 28,20 |

| Дальневосточный | 31,32 |

| Калининградская область | 30,84 |

территориального моря Российской Федерации и внутренних морских вод:

Таблица 10

| Море | Налоговая ставка (тыс. рублей в год) за 1 км2 используемой акватории |

| Балтийское | 33,84 |

| Белое | 27,72 |

| Баренцево | 30,72 |

| Азовское | 44,88 |

| Черное | 49,80 |

| Каспийское | 42,24 |

| Карское | 15,72 |

| Лаптевых | 15,12 |

| Восточно-Сибирское | 15,00 |

| Чукотское | 14,04 |

| Берингово | 26,16 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 29,28 |

| Охотское | 35,28 |

| Японское | 38,52 |

при использовании водных объектов без забора воды для целей гидроэнергетики:

Таблица 11

| Бассейн реки, озера, моря | Налоговая ставка в рублях за 1 тыс. кВт.ч электроэнергии |

| Нева | 8,76 |

| Неман | 8,76 |

| Реки бассейнов Ладожского и Онежского озер и озера Ильмень | 9,00 |

| Прочие реки бассейна Балтийского моря | 8,88 |

| Северная Двина | 8,76 |

| Прочие реки бассейна Белого моря | 9,00 |

| Реки бассейна Баренцева моря | 8,76 |

| Амур | 9,24 |

| Волга | 9,84 |

| Дон | 9,72 |

| Енисей | 13,70 |

| Кубань | 8,88 |

| Лена | 13,50 |

| Обь | 12,30 |

| Сулак | 7,20 |

| Терек | 8,40 |

| Урал | 8,52 |

| Бассейн озера Байкал и река Ангара | 13,20 |

| Реки бассейна Восточно-Сибирского моря | 8,52 |

| Реки бассейнов Чукотского и Берингова морей | 10,44 |

| Прочие реки и озера | 4,80 |

при использовании водных объектов для целей сплава древесины в плотах и кошелях:

Таблица 12

| Бассейн реки, озера, моря | Налоговая ставка в рублях за 1 тыс. м3 сплавляемой в плотах древесины на каждые 100 км сплава |

| 1 | 2 |

| Нева | 1656,0 |

| Реки бассейнов Ладожского и Онежского озер и озера Ильмень | 1705,2 |

| Прочие реки бассейна Балтийского моря | 1522,8 |

| Северная Двина | 1650,0 |

| Прочие реки бассейна Белого моря | 1454,4 |

| Печора | 1554,0 |

| Амур | 1476,0 |

| Волга | 1636,8 |

| Енисей | 1585,2 |

| Лена | 1646,4 |

| Обь | 1576,8 |

| Прочие реки и озера, по которым осуществляется сплав древесины в плотах и кошелях | 1183,2 |

Ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 рублей за одну тысячу кубических метров воды, забранной из водного объекта.

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога в отношении всех видов водопользования.

Похожие работы

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... же, как во всех остальных вместе взятых. В Германии этот налог занимает первое место среди статей доходов бюджета, во Франции — второе место после налога на добавленную стоимость. Растет значение этого налога и в Российской Федерации. Однако этому процессу препятствует низкий уровень доходов основной массы населения. По законодательству, введенному в 1992 г., объектом обложения стал совокупный ...

... налогового платежа за расчетный период); - целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов). При установлении налогов должны быть определены все элементы налогообложения. В Российской Федерации устанавливаются и взимаются следующие виды, налогов и сборов: федеральные налоги и сборы, региональные налоги и сборы (Налоги и сборы субъектов РФ) и местные налоги и ...

0 комментариев