Навигация

Налог с продаж товаров в розничной торговле

55699

знаков

4

таблицы

0

изображений

4. Налог с продаж товаров в розничной торговле.

Плательщиками сбора являются организации и индивидуальные предприниматели в соответствии с законодательством; филиалы, представительства и иные обособленные подразделения организаций, как имеющие, так и не имеющие обособленного баланса и текущего и иного банковского счета, которые уплачивают налог в бюджет по месту получения выручки. Объектом обложения являются операции по реализации в розничной торговой сети товаров.

Ставки налогов:

15% - по товарам, ввезенным на таможенную территорию РБ и выпущенных в сводное обращение в РБ,

5% - других товаров, включая товары, реализуемые в магазинах беспошлинной торговли, а также соки, нектары, консервы овощные и фруктово-ягодные, мед, кофе, стиральные машины, электропылесосы, электроутюги, магнитофоны, видеокамеры, фотоаппараты, ввезенные на таможенную территорию РБ и выпущенные в свободное обращение в РБ.

Освобождаются от уплаты налога:

1. организации розничной торговли, расположенные в сельской местности, за исключением реализации ликероводочных и табачных изделий,

2. организации общественного питания, уплачивающие налог на услуги,

3. организации и индивидуальные предприниматели, используемые труд инвалидов, численность которых составляет более 50% списочной численности работников в среднем за отчетный месяц,

4. религиозные организации.

Налогом на продажу не облагается:

ü ритуальные принадлежности,

ü книжная и печатная продукция,

ü медицинская техника,

ü зоологические товары,

ü обручальные кольца.

ü телефонные карточки,

ü лотерейные билеты.

Налог с продаж рассчитывается как:

НП=(НБ*С)/100, где НБ- налогооблагаемая база, С- ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленного налога. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

5. налог с продаж автомобильного топлива.

Плательщиками налога являются реализующие на территории РБ автомобильное топливо организации и индивидуальные предприниматели; филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий либо иной банковский счет. Объектом налогообложения признаются операции по реализации автомобильного топлива на территории РБ. Налог исчисляется по ставке 25% от стоимости реализуемого автомобильного топлива, исчисленной исходя из цен без учета НДС.

Налог с продаж автомобильного топлива уплачивается ежемесячно. За текущий месяц вносятся авансовые платежи по пятидневкам в размере 1/6 суммы налога, уплаченного в предыдущем месяце с последующим перерасчетом исходя из фактической реализации. Расчеты предоставляются не позднее 20 числа месяца, следующего за отчетным. Разница между суммой авансовых платежей и начисленной суммой налога уплачивается не позднее 22 числа.

Налоги, уплачиваемые из валовой выручки, включают в себя:

1. налог при упрощенной системе налогообложения.

Плательщиками налога являются предприятия и предприниматели со среднемесячной численностью работников до 15 человек имеют право на применение упрощенной системы налогообложения, если в течение двух кварталов, предшествующих кварталу, с которого они претендуют на применение указанной системы налогообложения, их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 базовых величин, установленных в данный период законодательством РБ. Вновь созданные предприятия с указанной численностью работников или вновь зарегистрированные предприниматели могут применять упрощенную систему налогообложения со дня своего создания. Объектом налогообложения при упрощенной системе налогообложения является валовая выручка, полученная от реализации продукции, товаров (работ, услуг) за отчетный период. Валовая выручка определяется как сумма выручки от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций. Ставка налога при упрощенной системе налогообложения устанавливается в размере 10% от валовой выручки. [16,с.13]

2. единый налог для производителей сельскохозяйственной продукции.

Плательщиками налога являются производители сельскохозяйственной продукции, у которых выручка от реализации произведенной ими продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства составляет не менее 70% от общей выручки за предыдущий финансовый год. Объектом налогообложения является валовая выручка, которая определяется как сумма выручки от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций. Ставка единого налога установлена в размере 2% от валовой выручки.

2.2. Налоги, относимые на себестоимость.

Налоги, относимые на себестоимость продукции, включают:

1. Чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости.

Плательщиками налога являются: юридические лица РБ, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы; филиалы, представительства и иные обособленные подразделения юридических лиц РБ, имеющие отдельный баланс и текущий либо иной банковский счет.

Объектом налогообложения выступает фонд заработной платы, определенный Советом Министров РБ, для исчисления чрезвычайного налога и обязательных отчислений в государственный фонд содействия занятости.

В 2005 году чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости уплачиваются единым платежом в размере 4% от фонда заработной платы. При этом ставка чрезвычайного налога составляет 3%, обязательных отчислений в государственный фонд содействия занятости - 1%.[16,с.14]

Налог рассчитывается как:

НП=(НБ*С)/100, где НБ- налогооблагаемая база, С- ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленного налога. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

Похожие работы

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... в указанном законе. Если имущество учитывается на балансе лизингодателя, то он является плательщиком налога и не вправе использовать льготы по налогу на имущество предприятий. 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АМВРОСИЕВСКОГО УПРАВЛЕНИЯ ПО ГАЗОСНАБЖЕНИЮ И ГАЗИФИКАЦИИ 2.1Общая организационная характеристика Амвросиевского управления по газоснабжению и газификации ...

... , получаемой при превышении установленной маржи коммерческими банками за счет использования кредитов Нацбанка РК, производится по прогрессивной шкале в соответствии с положением, утверждаемым Верховным Советом РК. 2 Принципы налогообложения банков 2.1 Расчет налогооблагаемой базы Банк исчисляет налогооблагаемую базу путем уменьшения суммы доходов на сумму следующих расходов: а) сумм, ...

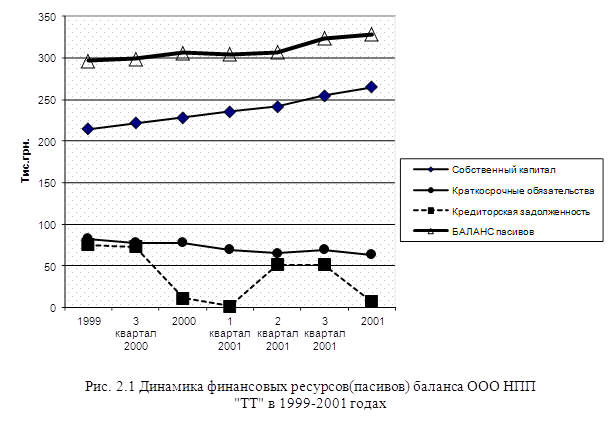

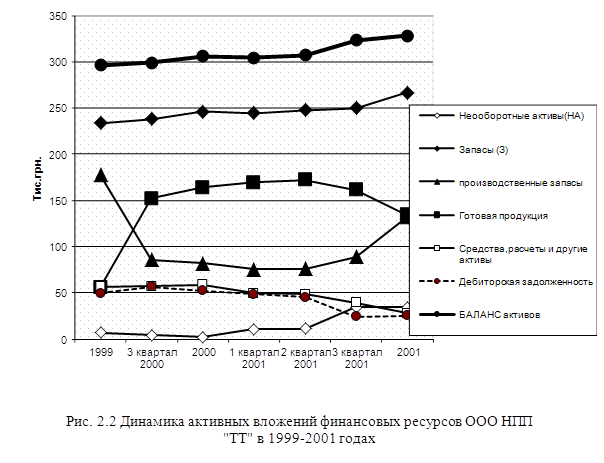

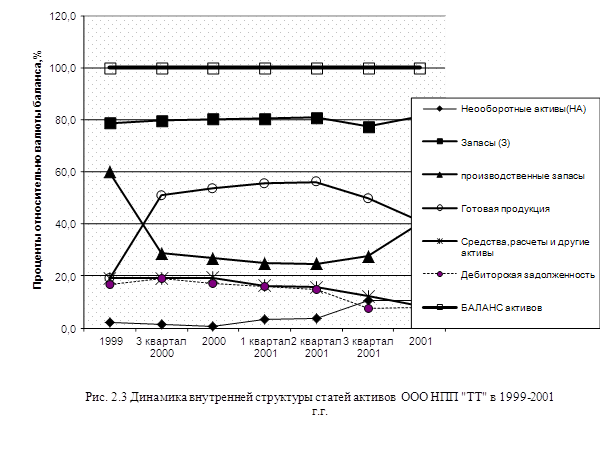

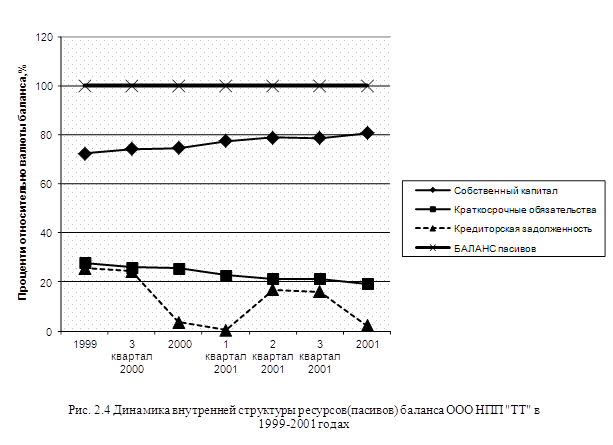

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

0 комментариев