Навигация

3. Налог на недвижимость.

Плательщиками налога являются юридические лица РБ, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы; филиалы, представительства и иные обособленные подразделения юридических лиц РБ, имеющих отдельный баланс и текущий либо иной банковский счет. Налогом облагается стоимость основных средств, являющихся собственностью или находящихся во владении плательщиков, объектов незавершенного строительства, и также стоимость принадлежащих физическим лицам жилых домов, садовых домиков, дач, жилых помещений, гаражей и иных зданий и строений. Годовая ставка для организаций установлена в размере 1%; для физических лиц – в размере 0,1%.

4. Целевой сбор на содержание и развитие инфраструктуры городов и районов.

Плательщиками налога являются организации и индивидуальные предприниматели. Ставка сбора установлена в размере 2% от налоговой базы.

Налог рассчитывается как:

НП=(НБ*С)/100, где НБ- налогооблагаемая база, С- ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленных сборов. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

5. Целевой транспортный сбор на обновление и восстановление городского, пригородного пассажирского транспорта, автобусов междугородного сообщения и содержание ведомственного городского электрического транспорта.

Плательщиками сбора являются организации и индивидуальные предприниматели. Ставка сбора установлена в размере 2% от налоговой базы.[16,с.11]

Сбор рассчитывается как:

НП=(НБ*С)/100, где НБ- налогооблагаемая база, С- ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленных сборов. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

III. ПУТИ УСОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ В РБ.

3.1. Изменения налоговой нагрузки в 1993-2005 г.г.

Высокая налоговая нагрузка – одна из причин низкой конкурентоспособности отечественной продукции. Ситуацию в реальном секторе усугубляет существование значительного числа косвенных налогов, целевых бюджетных фондов, которые в полной мере не решают задачу формирования доходной части бюджета и финансирования программ социального развития.

В течение последних лет происходило снижение налоговой нагрузки, хотя она по-прежнему остается самой высокой на территории ЕврАзЭС, что отражено в таблице 3.1.

Таблица 3.1.

Сравнительный анализ экономического роста и уровня налоговой нагрузки на экономику РБ в 1995-2003г.г.

| Показатели | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Темпы роста ВВП, % | 89,6 | 102,8 | 111,4 | 108,4 | 103,4 | 106 | 104,1 | 104,7 | 105,6 |

| Реальная налоговая нагрузка на экономику (без учета ФСЗ), % | 32,1 | 28,5 | 31,2 | 30,4 | 32,0 | 31,8 | 30,2 | 28,2 | 29,4 |

| Реальная налоговая нагрузка на экономику (с учетом ФСЗ), % | 42,6 | 39,2 | 41,9 | 41,1 | 42,4 | 42,2 | 41,5 | 39,7 | 40,7 |

| Задолженность по платежам в бюджет и внебюджетные фонды, в % к ВВП | 4,6 | 7,6 | 1,3 | 0,5 | 0,3 | 0,5 | 0,8 | 0,9 | 1,5 |

| Номинальная налоговая нагрузка на экономику (с учетом ФСЗ), % | 47,2 | 46,9 | 43,1 | 41,6 | 42,7 | 42,7 | 42,3 | 40,6 | 42,2 |

Источник: [11,c.33 ]

Основная доля налоговых изъятий приходиться на налоги, взимаемые с фонда оплаты труда, что дает двойной негативный эффект: уменьшает финансовый результат (прибыль) и приводит к сокращению реальных доходов населения. Динамика их изменений за предшествующие годы представлена в Таблице 3.2.

Таблица 3.2.

Уровень налоговых изъятий от фонда оплаты труда в 1998-2002 годах, в %

| Показатели | 1998 | 1999 | 2000 | 2001 | 2002 |

| Налоги и отчисления с ФОТ | 52,1 | 52,3 | 50,3 | 49,1 | 49,4 |

| Чрезвычайный налог | 3,0 | 2,7 | 2,8 | 0,0 | 0,0 |

| Отчисления в фонд занятости | 1,1 | 1,0 | 1,0 | 0,0 | 0,0 |

| Единый платеж от ФОТ | 0,0 | 0,0 | 0,0 | 3,6 | 3,8 |

| Подоходный налог | 11,9 | 10,2 | 10,6 | 9,9 | 9,7 |

| Отчисления на содержание ДДУ | 2,2 | 2,7 | 0,0 | 0,0 | 0,0 |

| ФСЗН | 33,9 | 35,8 | 35,9 | 35,5 | 35,9 |

Источник: [1,c.37]

Как свидетельствуют данные таблицы, за счет прямых налогов от ФОТ формируется около 13% доходов консолидированного бюджета и практически весь внебюджетный фонд социальной защиты населения. Наибольший удельный вес в структуре платежей от ФОТ они составляют около 75%. Доля подоходного налога занимает 19% в общей сумме налогов на ФОТ. Необходимо отметить, что за анализируемый период наблюдается устойчивое сокращение уровня изъятия по подоходному налогу, что отражает тенденцию снижения общего уровня жизни населения и сокращения получаемых ими доходов, а так же провоцирует сокрытие объекта налогообложения.

С самого начала становления и развития налоговой системы Республики Беларусь система налогообложения постоянно корректируется и изменяется. Динамика этих изменений отражена в Таблице 3.3.

Таблица 3.3.

Динамика удельного веса налогов в доходах консолидированного бюджета РБ в 1993-2003 г.г., млрд.руб.

| показатель | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Доходы гос.бюджета | 3,6 | 6,5 | 36,2 | 51,3 | 11,3 | 239,5 | 1054,9 | 3179,3 | 5728,7 | 8204 | 12168 |

| Налоговые поступления | 3,2 | 5,7 | 28,6 | 39 | 85,9 | 205,3 | 923,7 | 2898,5 | 5113,2 | 7219,1 | 10544 |

| в % к доходам бюджета | 88,5 | 87,1 | 78,9 | 76,0 | 77,2 | 85,7 | 87,6 | 91,2 | 89,3 | 88,0 | 86,7 |

| В том числе | |||||||||||

| Косвенные налоги | 1,5 | 2,6 | 13,3 | 20,8 | 48,2 | 119,5 | 577,9 | 1862,6 | 3201,9 | 4553,4 | 6658,1 |

| в % к доходам бюджета | 42,2 | 40,2 | 36,8 | 40,6 | 43,3 | 49,9 | 54,8 | 58,6 | 55,9 | 55,5 | 54,7 |

| Прямые налоги | 1,4 | 2,6 | 12,3 | 13,6 | 31,1 | 66,6 | 269,5 | 887,1 | 1609,2 | 2150,8 | 3033,6 |

| в % к доходам бюджета | 37,8 | 40,0 | 34,0 | 26,5 | 28,0 | 27,8 | 25,6 | 27,9 | 28,1 | 26,2 | 24,9 |

| Смешанные налоги | 0,3 | 0,5 | 3 | 4,6 | 6,6 | 19,2 | 76,3 | 148,8 | 302,1 | 514,9 | 852,2 |

| в % к доходам бюджета | 8,5 | 7,7 | 8,3 | 8,9 | 5,9 | 8,0 | 7,2 | 4,7 | 5,3 | 6,3 | 7,0 |

Источник: [12,c.43]

Такое положение затрудняет реализацию основных функций налогов – распределительную и стимулирующую. В то же время существование таких налоговых поступлений позволяет обеспечить формирование доходной части бюджета в условиях сезонных колебаний объемов производства, остатков готовой продукции и финансового положения реального сектора экономики. Тем не менее на перспективу в республике избран курс на сокращение оборотных налогов и платежей из выручки.

Похожие работы

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... в указанном законе. Если имущество учитывается на балансе лизингодателя, то он является плательщиком налога и не вправе использовать льготы по налогу на имущество предприятий. 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АМВРОСИЕВСКОГО УПРАВЛЕНИЯ ПО ГАЗОСНАБЖЕНИЮ И ГАЗИФИКАЦИИ 2.1Общая организационная характеристика Амвросиевского управления по газоснабжению и газификации ...

... , получаемой при превышении установленной маржи коммерческими банками за счет использования кредитов Нацбанка РК, производится по прогрессивной шкале в соответствии с положением, утверждаемым Верховным Советом РК. 2 Принципы налогообложения банков 2.1 Расчет налогооблагаемой базы Банк исчисляет налогооблагаемую базу путем уменьшения суммы доходов на сумму следующих расходов: а) сумм, ...

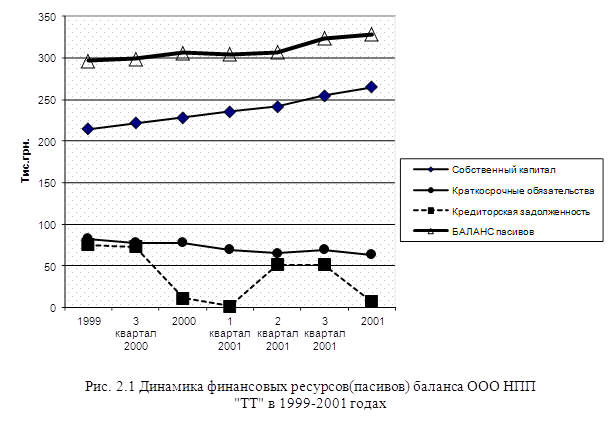

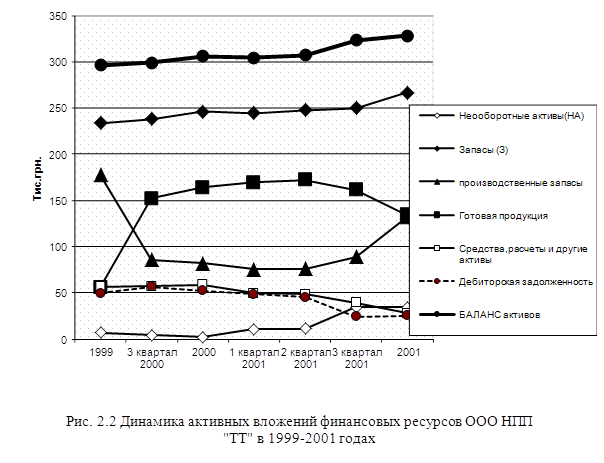

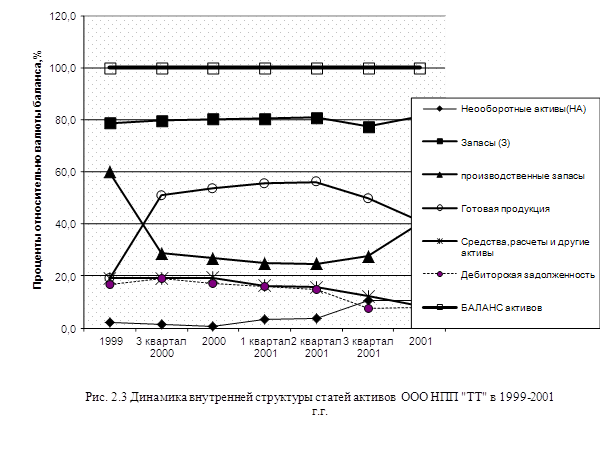

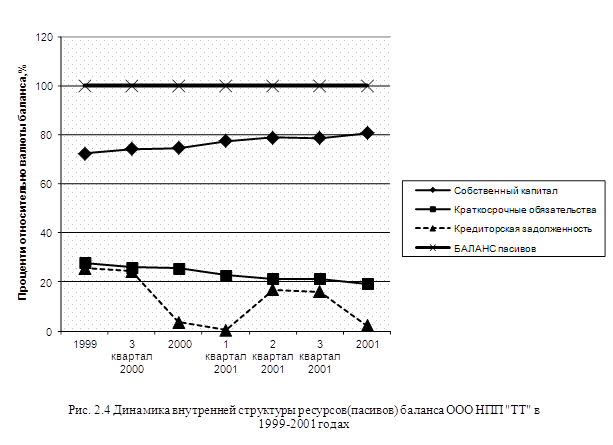

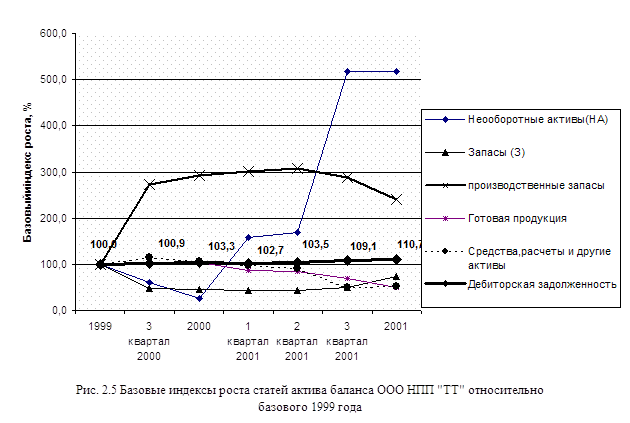

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

0 комментариев