Навигация

Разработка и анализ финансового плана инвестиционного проекта

25538

знаков

18

таблиц

0

изображений

Министерство образования Российской Федерации

Южно-Уральский государственный университет

Факультет Права и Финансов

Кафедра "Экономики и управления проектами"

Курсовой проект

По курсу “Финансовое управление предприятием”

“Разработка и анализ финансового плана

инвестиционного проекта”

Выполнил: ст. группы: _

Проверил: _____Баев Л.А. ____

Челябинск, 2009

Задание № 1

Исходные данные.

Рассмотрим проект продолжительностью в 7 лет, который требует 10 млн. $ инвестиций в машины и оборудование. Ликвидационная стоимость оборудования 1млн. $.

Начисляем амортизацию на инвестиции в течении 6 лет, используем равномерный метод начисления амортизации, получаем остаточную стоимость в размере 660 тыс. $.

100+(100*(57-1) *10%) = 660 т. $

Так как амортизация начисляется в полной стоимости оборудования, норма амортизации равна:

А = (1/Т) (Фперв. -Фост) =1/6*(10000-660) = 1/6*9340 = 1557 в год.

Балансовая стоимость оборудования 10 000 тыс. $.

Согласно задания на 2% возрастают ежегодные значения оборотных средств, выручки от реализации и себестоимости продукции, таким образом, при 57-м варианте, увеличение выручки от реализации, себестоимости реализованной продукции, оборотных средств составит:

(57-1) *2% = 112%

Оборотный капитал:

500 + 500*0,02*(57 - 1) = 1060 тыс. $.

1065 + 1065 *0,02*(57-1) = 2258 тыс. $

и т.д.

Выручка от реализации:

475*2,12 = 1007 тыс. $.

10650*2,12 = 22578 тыс. $.

И т.д.

Исходные финансовые данные проекта ВНК представим в Таблице 1.

Таблица 1

Исходные финансовые данные проекта ВНК, тыс. $.

| № | Период Показатель | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Капитальные вложения | 10000 | 0 | 0 | 0 | 0 | 0 | 0 | -1000 |

| 2 | Накопленная амортизация | - | 1557 | 3114 | 4671 | 6228 | 7785 | 9340 | 0 |

| 3 | Балансовая стоимость на конец года | 10000 | 8443 | 6886 | 5329 | 3772 | 2215 | 660 | 0 |

| 4 | Оборотный капитал | 0 | 1060 | 2258 | 5194 | 7081 | 4717 | 2396 | 0 |

| 5 | Итого балансовая стоимость активов | 10000 | 9503 | 9144 | 10523 | 10853 | 6932 | 3056 | 0 |

| 6 | Выручка от реализации | - | 1007 | 22578 | 51940 | 70808 | 47170 | 23596 | 0 |

| 7 | Себестоимость реализованной продукции | 0 | 1613 | 13543 | 31143 | 42491 | 28291 | 14157 | 0 |

| 8 | Прочие расходы | 4000 | 2000 | 1000 | 1000 | 1000 | 1000 | 1000 | 0 |

| 9 | Амортизация | - | 1557 | 1557 | 1557 | 1557 | 1557 | 1555 | 0 |

| 10 | Прибыль до выплаты налогов | -4000 | -4163 | 6478 | 18240 | 25760 | 16322 | 6883 | 340 |

| 11 | Налоги,34% | -1360 | -1416 | 2203 | 6202 | 8758 | 5549 | 2340 | 116 |

| 12 | Прибыль после уплаты налогов | -2640 | -2748 | 4276 | 12039 | 17001 | 10772 | 4543 | 224 |

Планируемый темп инфляции составит 10% в год. Данные в таблице 2 представлены в номинальном выражении. Для упрощения расчетов предполагается, что объем реализации, инвестиции, операционные расходы и требуемый оборотный капитал растут теми же темпами, что и инфляция.

Рассчитываем капитальные вложения, они подвержены инфляции. Мы делаем их в 0 году, и продаем на 7 году, ликвидационная стоимость будет равна:

1000*(1+0,1) 7=1949

Накопленная амортизация, инфляция на нее не влияет.

Балансовая стоимость на конец года равна стоимости оборудования за вычетом накопленной амортизации

Оборотный капитал:

550 + 550*0,02*(57 - 1) = 1166 тыс. $.

1289 + 1289 *0,02*(57-1) = 2733 тыс. $ и т.д.

Выручка от реализации:

1007*1,1 = 1108 тыс. $

22578*1,1*1,1 = 27319 тыс. $

и т.д.

Себестоимость реализованной продукции:

1613*1,1 = 1774 тыс. $

13543*1,1*1,1 = 16387 тыс. $

и т.д.

Прочие расходы

4000 = 4000 тыс.

2000*1,1*1,1 = 2200 $. и т.д.

Прибыль до выплаты налогов будет подвержена инфляции.

Прибыль после уплаты налогов рассчитывается как разница между прибылью до выплаты налогов и налогом, ставка 34%.

Таблица 2

Финансовые данные проекта ВНК в номинальных ценах, тыс. $

| № | Период Показатель | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Капитальные вложения | 10000 | 0 | 0 | 0 | 0 | 0 | 0 | -1949 |

| 2 | Накопленная амортизация | - | 1557 | 3114 | 4671 | 6228 | 7785 | 9340 | 0 |

| 3 | Балансовая стоимость на конец года | 10000 | 8443 | 6886 | 5329 | 3772 | 2215 | 660 | 0 |

| 4 | Оборотный капитал | 0 | 1166 | 2733 | 6913 | 10367 | 7596 | 4244 | 0 |

| 5 | Итого балансовая стоимость активов | 10000 | 9609 | 9619 | 12242 | 14139 | 9811 | 4904 | 0 |

| 6 | Выручка от реализации | - | 1108 | 27319 | 69132 | 103670 | 75968 | 41802 | 0 |

| 7 | Себестоимость реализованной продукции | - | 1774 | 16387 | 41451 | 62211 | 45563 | 25080 | 0 |

| 8 | Прочие расходы | 4000 | 2200 | 1210 | 1331 | 1464 | 1611 | 1772 | 0 |

| 9 | Амортизация | - | 1557 | 1557 | 1557 | 1557 | 1557 | 1555 | 0 |

| 10 | Прибыль до выплаты налогов | -4000 | -4423 | 8165 | 24793 | 38438 | 27237 | 13395 | 1289 |

| 11 | Налоги,34% | -1360 | -1504 | 2776 | 8430 | 13069 | 9261 | 4554 | 438 |

| 12 | Прибыль после уплаты налогов | -2640 | -2919 | 5389 | 16363 | 25369 | 17976 | 8841 | 851 |

Как видно из таблицы, прибыль после уплаты налогов по проекту ВНК в номинальных ценах превышает прибыль после уплаты налогов по проекту ВНК.

Таблица 3

Проект ВНК – потоки денежных средств от производственно-хозяйственной деятельности, тыс. $.

| № | Период Показатель | 0 | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| 1 | Выручка от реализации | 0 | 1108 | 27319 | 69132 | 103670 | 75968 | 41802 | 0 |

| 2 | Себестоимость реализованной продукции | 0 | 1774 | 16387 | 41451 | 62211 | 45563 | 25080 | 0 |

| 3 | Прочие расходы | 4000 | 2200 | 1210 | 1331 | 1464 | 1611 | 1772 | 0 |

| 4 | Налоги на резуль-таты основной деятельности | -1360 | -1504 | 2776 | 8430 | 13069 | 9261 | 4554 | 438 |

| 5 | Поток денежных средств от рез-ультатов основ-ной деятельности | -2640 | -1362 | 6946 | 17920 | 26926 | 19533 | 10396 | -438 |

| 6 | Изменение вели-чины оборотного капитала | 0 | 1166 | 1567 | 4180 | 3454 | -2771 | -3352 | -4244 |

| 7 | Капитальные вло-жения и выбытие основных средств | -10000 | 0 | 0 | 0 | 0 | 0 | 0 | 1949 |

| 8 | Чистый поток денежных средств (5-6+7) | -12640 | -2528 | 5379 | 13740 | 23472 | 22304 | 13748 | 5755 |

| 9 | Приведенная стоимость при r =20% | -12640 | -2107 | 3735 | 7951 | 11319 | 8965 | 4605 | 1062 |

| Итого: чистая приведенная стоимость NPV = 22890 тыс. $. | |||||||||

В таблице 3 показаны прогнозы потоков денежных средств.

Поток денежных средств является разностью между выручкой от реализации, себестоимостью, прочими расходами и налогом на результаты основной деятельности.

Изменение величины оборотного капитала:

1166 = 1166 тыс. $.

2733 – 1166 = 1567 тыс. $.

6913 – 2733 = 4180 тыс. $.

10367 – 6913 = 3454 тыс. $.

7596 – 10367 = - 2771 тыс. $.

4244 – 7596 = - 3352 тыс. $.

0 – 4244 = - 4244 тыс. $.

Чистый поток денежных средств:

0. -2640-0+(-) 10000=-12640 тыс. $.

1. -1362 – 1166 + 0 = - 2528 тыс. $.

2.6946 – 1567 = 5379 тыс. $.

3.17920 – 4180 = 13740 тыс. $.

4.26926 – 3454 = 23472 тыс. $. и т.д.

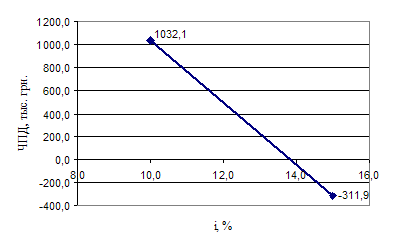

Рассчитаем по формуле приведенную стоимость при r =20%:

NPV=∑St(1/(1+r)) - ∑It(1/(1+r)) =∑Ct(1/(1+r)),

где St – приток денежных средств;

It - отток денежных средств;

Ct – денежные потоки;

(1/(1+r)) t – коэффициент дисконтирования;

Если NPV>0, проект принимается

NPV<0, проект следует отвергнуть

NPV=0, любое решение.

Приведенная стоимость равна:

-12640 = - 12640 тыс. $.

-2528/(1,2) 1 = - 2528/1,2 = - 2107 тыс. $.

5379/(1,2) 2 = 5379/1,44 = 3735 тыс. $.

4.13740/(1,2) 3 = 13740/1,728 = 7951 тыс. $.

5.23472/(1,2) 4 = 23472/2,0736 = 11319 тыс. $.

Итого: 22890 тыс. $.

При расчете потоков денежных средств проекта учитываются изменения финансово-эксплуатационных потребностей проекта (ФЭП).

По проекту средняя величина ФЭП второго года равна:

ФЭП = запасы + счета к получению – счета к оплате

2733 = 1200 + 2000 - 467

Величина ФЭП может изменяться в результате:

1. Выручка от реализации в отчете о прибыли завышает величину фактических поступлений денежных средств за отгруженную продукцию, поскольку продажи растут, а заказчики задерживают оплату своих счетов. Следовательно, растет статья "счета к получению".

Похожие работы

... оценит этот интерфейс программы. Следует особо отметить наличие в программе "мониторинга ошибок" - системе предупреждения пользователя обо всех ошибках, допущенных им при расчете инвестиционного проекта, причем это не только технические, но алгоритмические и экономические ошибки (например, отсутствие денег на расчетном счете при приобретении материальных ресурсов, или продажа несуществующего ...

... стратегии маркетинга. Прогнозируются альтернативные варианты реализации инвестиционного проекта, производится оценка их эффективности и степени риска с применением методов имитационного моделирования. При проведении расчетов бизнес-плана инвестиционного проект в полном объеме их результаты оформляются в виде паспорта инвестиционного проекта, в противном случае - инвестиционного предложения. ...

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... » стандартных стадий и разделов бизнес-плана. Далее следует перейти к более подробному описанию каждого из составляющих частей бизнес-плана – подробного описания содержания бизнес – плана. 4. Особенности содержания бизнес-плана инновационного проекта. Ответ на первый из вышеперечисленных вопросов следует приводить в бизнес-плане сразу после краткого изложения сути инвестиционного проекта, ...

0 комментариев