Навигация

Запланированные операционные расходы занижают величину оттока денежных средств в сырье и производство. Следовательно, растут запасы

25538

знаков

18

таблиц

0

изображений

2. Запланированные операционные расходы занижают величину оттока денежных средств в сырье и производство. Следовательно, растут запасы.

3. Обратный эффект возникает, когда происходит задержка оплаты сырья и услуг, используемых в производстве продукции. В этом случае увеличивается статья "счета к оплате" и уменьшается отток денежных средств.

Изменения величины оборотного капитала между 2-м и 3-м годами проекта:

| Изменение величины оборотного капитала | = | Увеличение запасов | + | Рост счетов к получению | - | Рост счетов к оплате |

| 3587 (8071 - 4484) | = | 1500 | + | 2500 | - | 413 |

| Потоки денежных средств | Данные из прогнозного отчета о прибыли | Изменения величины оборотного капитала | |

| Приток денежных средств 87252 = | Выручка от реализации 89752 | - | Рост счетов к получению 2500 |

| Отток денежных средств 67732 = | Себестоимость реализованной продукции + прочие расходы и налоги 66645 (53815 + 1728 + 11102) | + | Увеличение запасов за вычетом Роста счетов к оплате 1087 (1500 - 413) |

| Нетто-поток денежных средств 19520 = | Приток денежных средств 87252 | - | Отток денежных средств 67732 |

В рассчитываемом проекте ВНК величина амортизационного щита равна 529 тыс. $. (1557*34%). Приведенная стоимость налогового щита за период 6 лет, при ставке дисконтирования 20%, равна 1759 тыс. $.

1.529/1,2 = 441 тыс. $.

2.529/1,44 = 367 тыс. $.

3.529/1,728 = 306 тыс. $.

4.529/2,0736 = 255 тыс. $.

5.529/2,488 = 213 тыс. $.

6.529/2,9856 = 177 тыс. $.

Итого: 1759 тыс. $.

Амортизационный налоговый щит и ускоренная амортизация

Таблица 5

Шкала ускоренной амортизации в США (ACRS),% от инвестиции

| Нормативный срок службы | |||||||||||

| Годы | 3 года | 5 лета | 7 лет | 10 лет15 лет | 20 лет | ||||||

| 1 | 33,33 | 20,00 | 14,29 | 10,00 | 5,00 | 3,75 | |||||

| 2 | 44,45 | 32,00 | 24,49 | 18,00 | 9,50 | 7,22 | |||||

| 3 | 14,81 | 19, 20 | 17,49 | 14,40 | 8,55 | 6,68 | |||||

| 4 | 7,41 | 11,52 | 12,49 | 11,52 | 7,70 | 6,18 | |||||

| 5 | 11,52 | 8,93 | 9,22 | 6,93 | 5,71 | ||||||

| 6 | 5,76 | 8,93 | 6,55 | 5,90 | 4,89 | ||||||

| 7 | 8,93 | 6,55 | 5,90 | 4,52 | |||||||

| 8 | 4,45 | 6,55 | 5,90 | 4,46 | |||||||

| 9 | 6,55 | 5,90 | 4,46 | ||||||||

| 10 | 6,55 | 5,90 | 4,46 | ||||||||

| 11 | 3,29 | 5,90 | 4,46 | ||||||||

| 12 | 5,90 | 4,46 | |||||||||

| 13 | 5,90 | 4,46 | |||||||||

| 14 | 5,90 | 4,46 | |||||||||

| 15 | 5,90 | 4,46 | |||||||||

| 16 | 2,99 | 4,46 | |||||||||

| 17-20 | 4,46 | ||||||||||

| 21 | 2,25 | ||||||||||

Все инвестиции в проекте ВНК имеют срок амортизации 5 лет. В этом случае налоговая амортизация и амортизационная защита будут иметь следующие значения (тыс. $):

Таблица 6

| Годы | 1 | 2 | 3 | 4 | 5 | 6 |

| Налоговая амортизация | 2000 | 3200 | 1920 | 1152 | 1152 | 576 |

| Налоговый щит | 680 | 1088 | 653 | 392 | 392 | 196 |

| Приведенный налоговый щит | 567 | 755 | 378 | 189 | 189 | 65 |

| NPV налоговой защиты = 2112 тыс. $. | ||||||

Приведенная стоимость налогового щита равна 2112 тыс. $, что на 353 тыс. $ выше, чем при методе равномерного начисления амортизации (2112 – 1759).

Составим таблицу 7, для этого рассчитаем чистую приведенную стоимость NPV по линейной и налоговой амортизации.

Чистая приведенная стоимость NPV по линейной амортизации:

1557/1,2 = 1298 тыс. $.

1557/1,44 = 1081 тыс. $.

1557/1,728 = 901 тыс. $.

1557/2,0736 = 751 тыс. $.

1557/2,48832 = 626 тыс. $.

1555/2,985984 = 521 тыс. $.

Итого: 5178 тыс. $.

Чистая приведенная стоимость проекта NPV по налоговой (ускоренной) амортизации:

2000/1,2 = 1667 тыс. $.

3200/1,44 = 2222 тыс. $.

1920/1,728 = 1111 тыс. $.

1152/2,0736 = 556 тыс. $.

1152/2,48832 = 463 тыс. $.

576/2,985984 = 193 тыс. $.

Итого: 6212 тыс. $.

Таблица 7

Финансовые характеристики линейной и ускоренной амортизации инвестиций ВНК, тыс. $.

| № | Период Показатель | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Линейная амортизация | |||||||||

| 1 | Выручка от реализации | 0 | 1208 | 32512 | 89752 | 146827 | 117359 | 70448 | 0 |

| 2 | Себестоимость реализованной продукции | 0 | 1936 | 19502 | 53815 | 88109 | 70388 | 42267 | 0 |

| 3 | Прочие расходы | 4000 | 2400 | 1440 | 1728 | 2074 | 2488 | 2986 | 0 |

| 4 | Линейная амортизация | - | 1557 | 1557 | 1557 | 1557 | 1557 | 1555 | 0 |

| 5 | Амортизационная налоговая защита | - | 529 | 529 | 529 | 529 | 529 | 529 | - |

| 6 | Прибыль до выплаты налогов (1-2-3-10) | -4000 | -4685 | 10013 | 32652 | 55087 | 42926 | 23640 | 2923 |

| 7 | Налоговые выплаты | -1360 | -1593 | 3404 | 11102 | 18730 | 14595 | 8038 | 994 |

| 8 | Чистая прибыль | -2640 | -3092 | 6609 | 21550 | 36357 | 28331 | 15602 | 1929 |

| NPVЛА = 5178, в том числе NPVАНЗ = 1759 | |||||||||

| Ускоренная (налоговая) амортизация | |||||||||

| 10 | Налоговая амортизация | - | 2000 | 3200 | 1920 | 1152 | 1152 | 576 | 0 |

| 11 | Амортизационная налоговая защита | - | 680 | 1088 | 653 | 392 | 392 | 196 | 0 |

| 12 | Прибыль до выплаты налогов | -4000 | -5128 | 8370 | 32289 | 55492 | 43331 | 24619 | 1949 |

| 13 | Налоговые выплаты | -1360 | -1744 | 2846 | 10978 | 18867 | 14733 | 8370 | 663 |

| 14 | Чистая прибыль | -2640 | -3384 | 5524 | 21311 | 36625 | 28598 | 16249 | 1286 |

| 15 | NPVУА = 6212, в том числе NPVАНЗ = 2112 | ||||||||

Составим финансовый план проекта ВНК

Таблица 8

Финансовый план проекта ВНК

| № | Период Показатель | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Капитальные вложения | 10000 | 0 | 0 | 0 | 0 | 0 | 0 | -1949 |

| 2 | Накопленная амортизация | - | 1557 | 3114 | 4671 | 6228 | 7785 | 9340 | |

| 3 | Балансовая стоимость на конец года | 10000 | 8443 | 6886 | 5329 | 3772 | 2215 | 660 | |

| 4 | Оборотный капитал | 0 | 1166 | 2733 | 6913 | 10367 | 7596 | 4244 | 0 |

| 5 | Итого балансовая стоимость активов | 10000 | 9609 | 9619 | 12242 | 14139 | 9811 | 4904 | 0 |

| 6 | Выручка от реализации | 0 | 1208 | 32512 | 89752 | 146827 | 117359 | 70448 | 0 |

| 7 | Себестоимость реализованной продукции | 0 | 1936 | 19502 | 53815 | 88109 | 70388 | 42267 | 0 |

| 8 | Прочие расходы | 4000 | 2400 | 1440 | 1728 | 2074 | 2488 | 2986 | 4000 |

| 9 | Амортизация | - | 1557 | 1557 | 1557 | 1557 | 1557 | 1555 | 0 |

| 10 | Прибыль до выплаты налогов | -4000 | -5128 | 8370 | 32289 | 55492 | 43331 | 24619 | 1949 |

| 11 | Налоги,34% | -1360 | -1744 | 2846 | 10978 | 18867 | 14733 | 8370 | 663 |

| 12 | Прибыль после уплаты налогов | -2640 | -3384 | 5524 | 21311 | 36625 | 28598 | 16249 | 1286 |

| 13 | Амортизация | 0 | 2000 | 3200 | 1920 | 1152 | 1152 | 576 | - |

| 14 | Оттоки в оборот-ные средства | 0 | 1272 | 3212 | 3587 | 4843 | 6455 | 8517 | -27886 |

| 15 | Чистый поток денежных средств (12-14+1+13) | -12640 | -2656 | 5512 | 19644 | 32934 | 23295 | 8308 | 31121 |

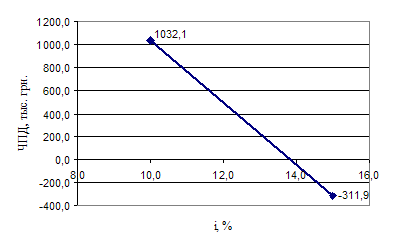

| NPV = 37055 тыс. $. | |||||||||

Чистая приведенная стоимость равна:

0. -12640 = - 12640тыс. $.

1. -2656/1,2 = - 2213 тыс. $.

2.5512/1,44 = 3828 тыс. $.

3. 19644/1,728 = 11368 тыс. $.

4.32934/2,0736 = 15883 тыс. $.

5.23295/2,48832 = 9362 тыс. $.

6.8308/2,985984 = 2782 тыс. $.

7.31121/3,583181 = 8685 тыс. $.

Итого: 37055 тыс. $.

Из сопоставления двух вариантов проекта ВНК 1-ый вариант при инфляции 10%, 2-ой вариант при инфляции 20% показал, что прибыль предприятия увеличивается при втором варианте, однако, увеличение происходит и выручки от реализации, а также затрат. Неизменной остается сумма амортизационных отчислений.

Как показывают проведенные расчеты чистая приведенная стоимость по финансовому плану (задания 2) равна 37055 тыс. $., что выше чистой приведенной стоимости по финансовому плану (задания 1) на 28999 тыс. $. (37055 - 8056), это указывает на то, что финансовый план проекта как варианта 1 и варианта 2 можно принять, так как они оба являются эффективными.

Похожие работы

... оценит этот интерфейс программы. Следует особо отметить наличие в программе "мониторинга ошибок" - системе предупреждения пользователя обо всех ошибках, допущенных им при расчете инвестиционного проекта, причем это не только технические, но алгоритмические и экономические ошибки (например, отсутствие денег на расчетном счете при приобретении материальных ресурсов, или продажа несуществующего ...

... стратегии маркетинга. Прогнозируются альтернативные варианты реализации инвестиционного проекта, производится оценка их эффективности и степени риска с применением методов имитационного моделирования. При проведении расчетов бизнес-плана инвестиционного проект в полном объеме их результаты оформляются в виде паспорта инвестиционного проекта, в противном случае - инвестиционного предложения. ...

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... » стандартных стадий и разделов бизнес-плана. Далее следует перейти к более подробному описанию каждого из составляющих частей бизнес-плана – подробного описания содержания бизнес – плана. 4. Особенности содержания бизнес-плана инновационного проекта. Ответ на первый из вышеперечисленных вопросов следует приводить в бизнес-плане сразу после краткого изложения сути инвестиционного проекта, ...

0 комментариев