Навигация

Наличие собственных оборотных средств

143347

знаков

25

таблиц

4

изображения

1. Наличие собственных оборотных средств.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

ЕС = ИС – F ,

где: ЕС — наличие собственных оборотных средств;

ИС — источники собственных средств (итог разд.IV

«Капитал и резервы»);

F — основные средства и вложения (итог разд.I баланса

«Внеоборотные активы»).

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

ЕT= ЕC+ КT=(ИC+ КT)- F ,

где: ЕT — наличие собственных оборотных средств и

долгосрочных заемных источников для формирования

запасов и затрат;

КТ — долгосрочные кредиты и заемные средства (итог

разд.V баланса «Долгосрочные пассивы»).

3. Общая величина основных источников средств для формирования запасов и затрат.

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

ЕΣ = ЕТ + Кt= (ИC+ KT+ Кt)- F ,

где: ЕΣ — общая величина основных источников средств для

формирования, запасов и затрат;

Кt — краткосрочные кредиты и займы (итог разд.VI

баланса «Краткосрочные пассивы»).

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ЕС = ЕС – Z ,

где: Z — запасы и затраты (стр.211 + стр.220 разд.II баланса

«Оборотные активы»).

2. Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

±EТ = EТ – Z =(EС + KТ)-Z.

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±EΣ= EΣ – Z =(EС + KТ + Kt)-Z ,

Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±EТ; ±EΣ). Являются базой для классификации финансового положения предприятия по степени устойчивости.

При определений типа финансовой устойчивости следует использовать трехмерный (трехкомпонентный) показатель:

![]() ,

,

где: x1 = ±ЕС;

x2 = ±EТ;

x3 = ±EΣ.

Функция S(x) определяется следующим образом:

![]()

Выделяются четыре основных типа финансовой устойчивости предприятия (табл. 2.6):

1. Абсолютная устойчивость финансового состояния.

Определяется условиями:

![]()

±ЕС![]() 0;

0;

±EТ![]() 0;

0;

±EΣ![]() 0.

0.

Трехмерный показатель ![]() =(l; 1; l).

=(l; 1; l).

Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная устойчивость финансового состояния.

Определяется условиями:

![]() ±ЕС<0;

±ЕС<0;

±EТ![]() 0;

0;

±EΣ![]() 0.

0.

Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность.

Трехмерный показатель ![]() =(0; 1; l).

=(0; 1; l).

Похожие работы

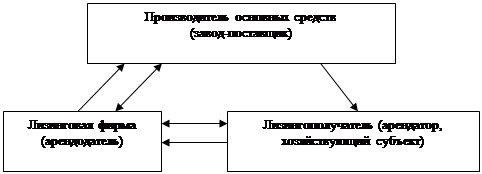

... имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду. Лизинг имеет две основные формы: прямой возвратный. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая форма при этой сделке обеспечивает 100% -ное финансирование приобретаемого оборудования. Техника поступает ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

0 комментариев