Навигация

Ринок фінансових послуг

38416

знаков

24

таблицы

0

изображений

ЗМІСТ (Варіант №8)

ТЕСТОВІ ЗАВДАННЯ.. 2

ЗАДАЧІ 4

ТЕОРЕТИЧНА ЧАСТИНА.. 15

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 28

ТЕСТОВІ ЗАВДАННЯ

Варіант №8

1. Торговець ЦП не може бути безпосередньо та опосередковано разом володіти майном іншого торговця вартістю:

1) понад 5 % статутного фонду,

2) понад 10 % статутного фонду,

3) взагалі не може володіти майном іншого торговця.

2. При участі в діяльності по випуску ЦП, що проводиться одночасно з комерційною або комісійною діяльністю, вартість угод, укладених торговцем з іншими торговцями, але не виконаних на даний момент не може перевищувати:

1) 5 – кратного розміру статутного капіталу,

2) 10 – кратного розміру статутного капіталу,

3) 15 – кратного розміру статутного капіталу.

3. Активні ЦП – це:

1) ЦП, відображені в активі балансу,

2) ЦП, вартість яких обчислюється за величиною чистих активів,

3) ЦП, які є об’єктом масової купівлі та продажу.

4. Овербот – це ситуація, коли:

1) курси продажу ЦП вище за курси купівлі,

2) курси ЦП внаслідок великого попиту піднімаються занадто високо, створюючи “ринок продавця”,

3) курси ЦП внаслідок низького попиту падають занадто низько, створюючи “ринок покупця”

5. Фондова біржа – це установа:

1) комерційна,

2) некомерційна,

3) підприємницька.

6. Розташуйте форми бірж у історичному порядку щодо їх виникнення:

1) фондова,

2) товарна,

3) валютна.

Правильне розташування:

1) товарна

2) фондова

3) валютна

7. Розташуйте суб’єкти біржової діяльності у порядку їх організаційно – фінансової субординації:

1) брокер,

2) ділер.

3) Брокерська контора.

Правильне розташування (зверху організаційної структури):

1) ділер

2) брокерська контора

3) брокер

8. Відповідно ст. 36 Закону ”Про цінні папери і фондову біржу” діяльність ФБ припиняється, якщо кількість її членів стає меншою за:

1) 5,

2) 10,

3) 20.

9. Гарантовані цінні папери – це:

1) акції та облігації корпорацій, по яких емітент гарантує регулярну виплату доходу,

2) акції та облігації корпорацій, по яких уряд гарантує регулярну виплату доходу.

3) акції та облігації корпорацій, що застраховані шляхом хеджування.

10. До корпоративних операцій з ЦП не відноситься:

1) конвертація ЦП,

2) блокування ЦП,

3) дроблення ЦП.

ЗАДАЧІ

Задача 1. Протягом року були отримані наступні результати

економічної діяльності:

| Фінансовий обіг держави становив - | ФО |

| у т. ч. сума податків - | П |

| Емітовано акцій на суму - | А |

| у т. ч. іменних - | АІ |

| Емітовано облігацій на суму - | О |

| у т. ч. короткострокових - | ОК |

| Реалізовано похідних цінних паперів - | ПЦП |

| Реалізовано товарних цінних паперів - | ТЦП |

Половина облігацій та ринкових акцій протягом року перепродається.

Визначити величину:

| 1 | Фінансового ринку | ФР |

| 2 | Первинного ринку цінних паперів | РЦП 1 |

| 3 | Вторинного ринку цінних паперів | РЦП 2 |

| 4 | Ринку фінансових інструментів | РФІ |

| 5 | Фондового ринку | ФОР |

млрд. грн.

| Варіант | ФО | П | А | АІ | О | ОК | ПЦП | ТЦП |

| 8 | 185 | 87 | 42 | 9 | 25 | 7 | 21 | 14 |

Рішення:

1) ФР = ФО – П = 185 – 87 = 98 (млрд. грн.);

2) РЦП 1 = А + О + ТЦП = 42 + 25 + 14 = 81 (млрд. грн.);

3) РЦП 2 = ![]() (А – АІ + О) + ПЦП = 0,5 * (42 – 8 + 25) + 21 = 50,5 (млрд. грн.);

(А – АІ + О) + ПЦП = 0,5 * (42 – 8 + 25) + 21 = 50,5 (млрд. грн.);

4) РФІ = (РЦП 1 – ТЦП) + РЦП 2 = (81 – 14) + 50,5 = 117,5 (млрд. грн.);

5) ФОР = ![]() (А – АІ + О – ОК) + ПЦП = 0,5 * (42 – 9 + 25 – 7) = 25,5 (млрд. грн.)

(А – АІ + О – ОК) + ПЦП = 0,5 * (42 – 9 + 25 – 7) = 25,5 (млрд. грн.)

Отже, маємо наступні значення показників (млрд. грн.):

| 1 | Фінансового ринку | 98 |

| 2 | Первинного ринку цінних паперів | 81 |

| 3 | Вторинного ринку цінних паперів | 50,5 |

| 4 | Ринку фінансових інструментів | 117,5 |

| 5 | Фондового ринку | 25,5 |

Задача 2. Протягом року були отримані наступні результати

економічної діяльності:

| Фінансовий обіг держави становив - | ФО |

| Величина збалансованого бюджету - | ДБ |

| Оборот ринків фінансових послуг, що не пов’язані з обігом цінних паперів - | РФП1 |

| Вартість цінних паперів іменних - | ЦПІ |

| Вартість цінних паперів товарних - | ЦПТ |

| Обіг ринку короткострокових цінних паперів - | ЦПК |

| Обіг позабіржового ринку цінних паперів - | ЦПП |

Визначити оборот ринків:

| 1 | Фінансових послуг | РФП |

| 2 | Цінних паперів | РЦП |

| 3 | Вторинного ринку цінних паперів | РЦП 2 |

| 4 | Ринку фінансових інструментів | РФІ |

| 5 | Фондового ринку | ФР |

| 6 | Біржового ринку | БР |

млрд. грн.

| Варіант | ФО | ДБ | РФП1 | ЦП1 | ЦПТ | ЦПК | ЦПП |

| 8 | 206 | 22 | 49 | 16 | 8 | 35 | 25 |

Рішення:

1) РФП = ФО – ДБ = 206 – 22 = 184 (млрд. грн.);

2) РЦП = РПФ – РФП 1 = 184 – 49 = 135 (млрд. грн.);

3) РЦП 2 = РЦП – ЦПІ = 135 – 16 = 119 (млрд. грн.);

4) РФІ = РЦП – ЦПТ = 135 – 8 = 127 (млрд. грн.);

5) ФР = РФІ – ЦПК = 127 – 35 = 92 (млрд. грн.);

6) БР = ФР – ЦПП = 92 – 25 = 67 (млрд. грн.).

Отже, результуюча таблиця виглядає наступним чином (млрд. грн.):

| 1 | Фінансових послуг | 184 |

| 2 | Цінних паперів | 135 |

| 3 | Вторинного ринку цінних паперів | 119 |

| 4 | Ринку фінансових інструментів | 127 |

| 5 | Фондового ринку | 92 |

| 6 | Біржового ринку | 67 |

Задача 3. Протягом року були отримані наступні результати

економічної діяльності:

| Емітовано акцій на суму - | А |

| у т. ч. іменних - | АІ |

| Емітовано облігацій на суму - | О |

| у т. ч. короткострокових - | ОК |

| Реалізовано похідних цінних паперів - | ПЦП |

Половина облігацій та ринкових акцій протягом року перепродається.

Комісійні за послугами професійних посередників ринку фінансових послуг становили (у % до вартості відповідних операцій з цінними паперами)

| Андерайтерські послуги – | К1 |

| Реєстраторські послуги – | К2 |

| Депозитарні послуги – | К3 |

| Клірингові послуги – | К4 |

| Брокерські послуги – | К5 |

Визначити величину доходів фінансових посередників на:

| 1 | Первинного ринку цінних паперів | ДРЦП 1 |

| 2 | Вторинного ринку цінних паперів | ДРЦП 2 |

| 3 | Фондового ринку | ДФОР |

млрд. грн.

| Варіант | А | АІ | О | ОК | ПЦП |

| 8 | 48 | 11 | 25 | 7 | 21 |

Рішення:

1) ДРЦП 1 = (А + О) ![]() К1 + АІ

К1 + АІ![]() К2 + (А + О)

К2 + (А + О) ![]() К3 = (48 + 25)* 0,01 + 11* *0,02 + (48 + 25) * 0,03 = 73*0,01 + 11 * 0,02 + 73 * 0,03 = 0,73 + 0,22 + 2,19 = = 3,14 (млрд.грн.);

К3 = (48 + 25)* 0,01 + 11* *0,02 + (48 + 25) * 0,03 = 73*0,01 + 11 * 0,02 + 73 * 0,03 = 0,73 + 0,22 + 2,19 = = 3,14 (млрд.грн.);

2) ДРЦП 2 = ![]() ((А – АІ + О) + ПЦП)

((А – АІ + О) + ПЦП)![]() К5 = 0,5*((48 – 11 + 25) + 21) * 0,05 = =2,075 (млрд. грн.);

К5 = 0,5*((48 – 11 + 25) + 21) * 0,05 = =2,075 (млрд. грн.);

3) ДФОР = ![]() ((А – АІ + О – ОК) + ПЦП)

((А – АІ + О – ОК) + ПЦП)![]() К5+

К5+![]() ((А – АІ + О – ОК) + +ПЦП)

((А – АІ + О – ОК) + +ПЦП)![]() К4 = 0,5*((48 – 11 + 25 – 7) + 21)*0,05 + 0,5*((48 – 11 + 25 – 7) +

К4 = 0,5*((48 – 11 + 25 – 7) + 21)*0,05 + 0,5*((48 – 11 + 25 – 7) +

+21)*0,04 = 1,9 + 1,52 = 3,42 (млрд. грн.).

Отже, результуюча таблиця виглядає наступним чином (млрд. грн.):

| 1 | Первинного ринку цінних паперів | 3,14 |

| 2 | Вторинного ринку цінних паперів | 2,075 |

| 3 | Фондового ринку | 3,42 |

Задача 4. Інвестор вкладає Со грн. на один рік під к відсотків річних з виплатою процентів при поверненні коштів. Визначити поправку на інфляцію ![]() та премію за ризик неповернення -

та премію за ризик неповернення - ![]() при очікуваному рівні інфляції і та ризику неповернення ін.

при очікуваному рівні інфляції і та ризику неповернення ін.

| Варіант | С0, грн. | к, % | і% | ін,% |

| 8 | 170000 | 10 | 11 | 2 |

Рішення:

1. Нарощена сума, яку отримує інвестор дорівнює:

Сн = С0 (1 + к) (1)

Сн= 170000 (1+0,10) = 187000 (грн.)

2. Скоригована нарощена сума на рівень інфляції:

Сн1 = Сн (1 + і) (2)

Сн1= 187000 (1 + 0,11) = 207570 (грн.)

3. Визначимо процентну ставку за позикою, що повинна бути з урахування інфляції:

Сн1 = С0 (1 +к1) → (3)

к1 = ![]()

к1 =![]()

4. Прирівнюючи вираз 2 і 3 отримаємо формулу Фішера:

к1 = к + кі (4)

де кі = і + к![]() і

і

кі= 0,11 + 0,1*0,11 = 0,121

к1= 0,1 + 0,121 = 0,221

5. Сума, що підлягає ризику неповернення:

Снеп = С0![]() ін (5)

ін (5)

Снеп = 170000 ![]() 0,02 = 3400 (грн.)

0,02 = 3400 (грн.)

6. Сума інвестицій, що має забезпечити дохід в розмірі Сн1 грн.:

Сзаб = С0 – Снеп

Сзаб = 170000 – 3400 = 166600 (грн.)

7. Визначення процентної ставки, що забезпечить дохід у Сн1 грн.:

Сн1 = Сзаб (1 + к2) →

к2 = ![]() (6)

(6)

к2 = ![]()

8. Поправка на ризик неповернення є частиною загальної процентної ставки:

к2 = к + кі + кн →

кн = к2 – к – кі (7)

кн = 0,2459 – 0,1 – 0,121 = 0,0249

Задача 5. Кредит у розмірі Со грн. надано на один рік з виплатою процентів при погашенні. Початкова процентна ставка за кредитом – к

Визначити поправку на інфляцію ![]() та премію за ризик неповернення - кн при очікуваному рівні інфляції і та ризику неповернення ін.

та премію за ризик неповернення - кн при очікуваному рівні інфляції і та ризику неповернення ін.

| Варіант | С0, грн. | к, % | і% | ін,% |

| 8 | 57000 | 14 | 11 | 2 |

Рішення:

1. Нарощена сума, яку отримує інвестор дорівнює:

Сн = С0 (1 + к) (1)

Сн= 57000 (1+0,14) = 64980 (грн.)

2. Скоригована нарощена сума на рівень інфляції:

Сн1 = Сн (1 + і) (2)

Сн1= 64980 (1 + 0,11) = 72127,8 (грн.)

3. Визначимо процентну ставку за позикою, що повинна бути з урахування інфляції:

Сн1 = С0 (1 +к1) → (3)

к1 = ![]()

к1 =![]()

4. Прирівнюючи вираз 2 і 3 отримаємо формулу Фішера:

к1 = к + кі (4)

де кі = і + к![]() і

і

кі= 0,11 + 0,14*0,11 = 0,1254

к1= 0,14 + 0,1254 = 0,2654

5. Сума, що підлягає ризику неповернення:

Снеп = С0![]() ін (5)

ін (5)

Снеп = 57000 ![]() 0,02 = 1140 (грн.)

0,02 = 1140 (грн.)

6. Сума інвестицій, що має забезпечити дохід в розмірі Сн1 грн.:

Сзаб = С0 – Снеп

Сзаб = 57000 – 1140= 55860 (грн.)

7. Визначення процентної ставки, що забезпечить дохід у Сн1 грн.:

Сн1 = Сзаб (1 + к2) →

к2 = ![]() (6)

(6)

к2 = ![]()

8. Поправка на ризик неповернення є частиною загальної процентної ставки:

к2 = к + кі + кн →

кн = к2 – к – кі (7)

кн = 0,2912 – 0,14 – 0,1254 = 0,0258

Задача 6. Кредит у розмірі Со грн. надано на один рік з виплатою процентів при погашенні. Початкова процентна ставка за кредитом – к.

Визначити процентну ставку за кредитом в умовах інфляції та ризику непогашення при очікуваному рівні інфляції і і ризику неповернення ін.

(формули 1 - 6)

| Варіант | С0, грн. | к, % | і% | ін,% |

| 8 | 10700 | 7 | 11 | 2 |

Рішення:

1. Нарощена сума, яку отримує інвестор дорівнює:

Сн = С0 (1 + к) (1)

С

н= 10700 (1+0,07) = 11449 (грн.)

2. Скоригована нарощена сума на рівень інфляції:

Сн1 = Сн (1 + і) (2)

Сн1= 11449 (1 + 0,11) = 12708,39 (грн.)

3. Визначимо процентну ставку за позикою, що повинна бути з урахування інфляції:

Сн1 = С0 (1 +к1) → (3)

к1 = ![]()

к1 =![]()

4. Прирівнюючи вираз 2 і 3 отримаємо формулу Фішера:

к1 = к + кі (4)

де кі = і + к![]() і

і

кі= 0,11 + 0,07*0,11 = 0,1177

к1= 0,07 + 0,1177 = 0,0,1877

5. Сума, що підлягає ризику неповернення:

Снеп = С0![]() ін (5)

ін (5)

Снеп = 10700 ![]() 0,02 = 214 (грн.)

0,02 = 214 (грн.)

6. Сума інвестицій, що має забезпечити дохід в розмірі Сн1 грн.:

Сзаб = С0 – Снеп

Сзаб = 10700 – 214= 10486 (грн.)

7. Визначення процентної ставки, що забезпечить дохід у Сн1 грн.:

Сн1 = Сзаб (1 + к2) →

к2 = ![]() (6)

(6)

к2 = ![]()

Задача 7. У купівлю N акцій за ціною Р0 дол. США інвестор вкладає Св дол. США власних коштів і Сп дол.. США позичених під r відсотків річних. Комісійні брокера – к дол.. Через n місяців, коли курс акцій піднімається до Р1 дол., інвестор продає акції. Визначити прибуток від проведення спекулятивної угоди.

| Варіант | N, шт | P0, дол. | P1, дол. | Св, дол. | Сп, дол. | r, % | k, дол | n, міс. |

| 8 | 1014 | 7 | 10 | 3549 | 3549 | 14 | 57 | 6 |

Рішення:

П = Р1![]() (1)

(1)

![]() (дол.)

(дол.)

Відповідь: прибуток від проведення спекулятивної угоди складе 2736,57 дол. США.

Задача 8. Клієнт придбав у свого брокера позичковий сертифікат на N акцій корпорації А. Він доручає продати їх за ринковою ціною по Р0 дол. США за акцію. Через шість місяців потрібно повернути брокеру всі акції. За цей час курс акцій компанії А знижується до Р1 дол. за акцію. Брокер за дорученням клієнта купує N акцій за даною ціною. Визначити дохід клієнта, якщо комісійні брокера склали к дол.

| Варіант | N, шт. | P0, дол.. | P1, дол.. | кп, дол.. |

| 8 | 140 | 27 | 24 | 61 |

Рішення:

![]() (1)

(1)

![]() (дол. США)

(дол. США)

Відповідь: дохід клієнта складе 359 дол.США.

Задача 9. У купівлю N акцій за ціною P0 дол. США інвестор вкладає K1% власних коштів, і K2% коштів позичених під r% річних. Комісійні брокера – k дол. Через n місяців інвестор продає акції за ціною P1 дол. США. Визначити прибуток інвестора від проведення цієї операції.

| Варіант | N, шт | P0, дол. | P1, дол. | K1, % | K2, % | r, % | k, дол. | n, міс. |

| 8 | 507 | 47 | 50 | 59 | 41 | 13,8 | 57 | 4 |

Рішення:

П = Р1![]() (1)

(1)

П = ![]()

![]() (дол.США)

(дол.США)

Відповідь: прибуток інвестора від проведення операції становитиме 25050,22 дол.США.

Задача 10. Поточна ринкова ціна дисконтної облігації становить Р0 дол. США. Очікуючи падіння процентних ставок, які спричинять підвищення цін на облігації, спекулянт купує N облігації. Через два місяці ціна на облігації підвищується до Р1 дол. і спекулянт закриває свою початкову позицію, продаючи облігації. Розрахувати величину прибутку спекулянта

| Варіант | Р0, дол.. | N, шт.. | P1, дол.. |

| 8 | 990 | 57 | 993 |

Рішення:

П = Р1![]() (1)

(1)

П = ![]() (дол. США)

(дол. США)

Відповідь: прибуток спекулянта становитиме 171 дол. США.

Задача 11. Поточна ринкова ціна дисконтної облігації становить Р0 дол. США. Очікуючи падіння процентних ставок на ринку, спекулянт купує N облігації. Через місяць він закриває свою початкову позицію, продаючи облігації на ринку. Визначити прибуток (збиток) від проведення такої операції, якщо ціна облігації через місяць становить:

а) P1 дол. США;

б) P2 дол. США.

| Варіант | Р0, дол. | N, шт. | P1, дол. | P2, дол. |

| 8 | 992 | 57 | 995 | 989 |

Рішення:

а) П(З) = Р1![]() (1)

(1)

П(З) = ![]() (дол. США)

(дол. США)

б) П(З) = Р2![]() (2)

(2)

П(З) = ![]() (дол. США)

(дол. США)

Відповідь: за варіанту а) прибуток становитиме 171 дол. США, за варіанту б) – збиток становитиме 171 дол. США.

Задача 12. Облігація з фіксованим купоном r%, що сплачується раз на рік буде погашена 01.12.16 р. За номінальною вартістю N грн.

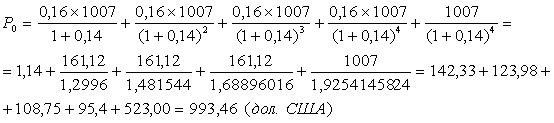

1. Оцінити ринкову вартість облігації після сплати за нею процентів 01.12.02 р., якщо дохідність подібних облігацій, що перебувають в обігу на даний момент на ринку становить ко%. Наступні купонні виплати за облігаціями будуть здійснені через рік.

2. Яку суму повинен сплатити інвестор власнику облігації при купівлі її 05.05.03 р., якщо останні купонні виплати відбулися 01.12.02 р., ринкова дохідність подібних облігацій, що перебувають в обігу в цей момент на ринку, становить к1%?

| Варіант | r,%. | N, грн. | к0, % | к1, % |

| 8 | 16 | 1007 | 14 | 17 |

Методичні вказівки:

1.![]() (1)

(1)

2. (2)

(2)

Відповідь: ринкова вартість облігації після сплати за нею процентів 01.12.02 р. складе 993,46 дол. США, інвестор сплатить власнику облігації при купівлі її 05.05.03 р. 1046,90 дол. США

Задача 13. Кредит у сумі С1 грн. наданий на n років під к% річних з погашенням основної суми боргу щороку однаковими частинами. Визначити суму процентів, отриманих банком від надання кредиту та платіж у погашення кредиту за n1 рік.

| Варіант | С1, грн. | n. | к, % | n1 |

| 8 | 50700 | 3 | 14 | 2 |

Рішення:

1) ![]() (1)

(1)

![]()

2) ![]() (2)

(2)

![]()

Відповідь: сума відсотків, отриманих банком від надання кредиту, складає 14196 грн., платіж у погашення кредиту за 2-й рік складає 21632 грн.

Задача 14. Кредит у сумі С1 грн. наданий на чотири роки під к% річних з погашенням однаковими частинами. Платежі в погашення кредиту сплачуються щороку. Визначити частину основної суми боргу, що погашається в кожному з періодів, та загальну суму процентів, отриманих банком від надання кредиту.

Варіант | С1, грн. | к, % |

| 8 | 100700 | 14 |

Рішення:

а) Визначаємо основну суму боргу, що погашається в кожному з періодів:

![]() (1)

(1)

![]()

![]()

![]()

![]()

![]()

![]()

Кредит погашається однаковими частинами, кожна з яких дорівнює D:

![]()

![]()

б) Визначаємо загальну суму процентів, отриманих банком від надання кредиту:

![]()

(2)

![]()

![]()

![]()

![]()

![]()

![]()

Відповідь: кредит погашається однаковими частинами, кожна з яких дорівнює 34560,90 грн.; загальна сума процентів, отриманих банком від надання кредиту, складає 26309,53 грн.

ТЕОРЕТИЧНА ЧАСТИНА

Похожие работы

... ємців запису про проведення державної реєстрації страховика в якості юридичної особи є дата державної реєстрації страховика як юридичної особи. З цієї дати, виходячи з нормативно-правових актів Державної комісії з регулювання ринків фінансових послуг України, страховик, що набув статусу юридичної особи буде набувати статусу фінансової установи. З 2003 року страхові компанії набували статусу фі ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

... (при цьому майже 70% цих карток - кредитні). Також використовуються дебетові картки, електронні гаманці, поштові перекази та розрахунки готівкою при отриманні товару та послуг. Щодо класифікації фінансових інтернет-послуг є кілька підходів, які відрізняються в основному ступенем деталізації послуг чи принципами їх групування. На нашу думку, досить вдалим прикладом розгорнутої класифікації їх є ...

0 комментариев