Особливості банку як суб’єкта ринку

Фактори, які впливають на конкурентоспроможність банку

Методика оцінки конкурентоспроможності банку

Аналіз ринку банківських послуг

Аналіз стану конкурентоспроможності банку

Звернутися до будь-якого відділення ПриватБанку з проханням про відкриття рахунку для отримання допомоги

Навигация

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

189278

знаков

22

таблицы

69

изображений

Міністерство освіти і науки України

Національний гірничий університет

Кафедра маркетингу

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему: ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ БАНКУ НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ (на матеріалах АКБ „ПРИВАТБАНК”)

Дніпропетровськ 2007

ЗМІСТ

ВСТУП

РОЗДІЛ 1. КОНКУРЕНТОСПРОМОЖНІСТЬ КОМЕРЦІЙНОГО БАНКУ: СУТНІСТЬ ТА ГОЛОВНІ ВИЗНАЧАЛЬНІ ФАКТОРИ

1.1 Особливості банку як суб’єкта ринку

1.2 Теоретичні основи конкурентоспроможності банку

1.3 Фактори, які впливають на конкурентоспроможність банку

1.4 Методика оцінки конкурентоспроможності банку

РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ

2.1 Аналіз ринку банківських послуг

2.2 Аналіз стану конкурентоспроможності банку

РОЗДІЛ 3. ЗАХОДИ ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ СОЦІАЛЬНО-ОРІЄНТОВАНИХ БАНКІВСЬКИХ ПОСЛУГ

3.1 Соціально-орієнтовані банківські послуги населенню

3.2 Маркетингові заходи підвищення конкурентоспроможності та економічний ефект впровадження комплексу маркетингу в сегменті соціально-орієнтованих банківських послуг для пенсіонерів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Ринок банківських послуг є однією із найважливіших і невід’ємних складових сучасної ринкової економіки. Тому сьогодні зростає інтерес до різних аспектів діяльності банків та методів управління ними. Банки поступово перетворилися у основних посередників у перерозподілі капіталів, у забезпеченні безперервності процесу економічного відтворення. Умови зростаючої конкуренції і комерціалізації діяльності диктують необхідність реорганізації структур, розробки гнучких ринкових стратегій, проведення сегментації ринку банківських послуг, розвитку нових його сегментів, послуг та методів обслуговування.

Сучасний ринок фінансових послуг України представлений банками, страховими компаніями, інвестиційними фондами, компаніями, що спеціалізуються на операціях із цінними паперами, кредитними спілками та іншими суб’єктами фінансового ринку.

Нині найрозвинутішою і найсформованішою є банківська система, де конкуренція загострюється, і ця сфера потребує удосконалення діяльності.

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку соціально-орієнтованих банківських продуктів полягає в тому, що за останні роки в економіці і банківській системі України відбулися радикальні зміни, обумовлені досягненням Україною реальної політичної та економічної не-залежності і переходом до розбудови соціально орієнтованої економіки. Нині у банківському бізнесі України точиться жорстка боротьба як за збереження наявних клієнтів і надання їм нових банківських послуг, так і за залучення нових. Для цього треба пропонувати кращі умови обслуговування, підвищувати їх якість. Водночас банкам треба ретельніше вивчати нові потреби клієнтів у тих чи інших банківських продуктах. Безперечну перевагу над своїми конкурентами будуть мати ті банки, які пропонують клієнтам велику кількість послуг чи унікальні послуги в одному з сегментів ринку.

Отримання соціального грошового забезпечення населенням в Україні, яке традиційно виконувалось через прямі поштові перекази грошей пенсійно-соціальних фондів через монопольну систему Укрпошти з отриманням готівкових коштів по повідомленню у відділенні пошти чи доставкою готівкових коштів переказу по графіку до місця проживання отримувача працівниками Укрпошти, у 21 сторіччі потребує радикально-нової технології.

Банківська участь в обслуговувані потоків соціальних платежів в Україні розпочалась з агентського договору Державного Ощадного банку України та Укрпошти на обслуговування зустрічними потоками готівки “комунальні платежі” проти “пенсійних виплат” в суміщених відділеннях Ощадбанку та Укрпошти.

Монополію цього обслуговування порушила поява у 1994 році спеціалізованого акціонерного поштово-пенсійного банку “Аваль”, з яким були заключені договори про відкриття всіх накопичувальних рахунків підприємств по сплаті пенсійно-соціальних внесків та виплаті соціальних коштів за наказами Пенсійного та соціальних фондів отримувачам через створювані філії та відділення АППБ “Аваль”. Штучна монополізація обслуговування коштів соціального забезпечення в двох банках України була зруйнована у 1998 році в результаті “дефолту” фінансової піраміди системи державних облігацій України, в які були вкладені кошти активів цих банків. На ринок обслуговування потоків соціальних платежів населенню вийшли нові комерційні банки з новими технологіями та соціально-орієнтованими банківськими продуктами масового обслуговування населення.

Грошовий потік коштів Пенсійного фонду та фондів соціального страхування в Україні у 2005 році становив біля 73,0 млрд.грн., тобто займав частку у 24% у сумарних державних фінансах України або 17,5% від рівня ВВП України у 2005 році. Банківське обслуговування такого грошового потоку потребує спеціальних банківських соціально-орієнтованих продуктів та територіального розвитку відділень банківської мережі.

Таким чином, вивчення такого питання як підвищення конкурентоспроможності банківських послуг в сегменті соціальних банківських продуктів є дуже актуальним на сьогодні.

Попри очевидну важливість, питання конкурентоспроможності банку та його послуг не знайшло свого відображення у роботах як вітчизняних, так і іноземних авторів. В економічній літературі зустрічаються лише окремі дослідження конкурентоспроможності, які ведуться відносно функціонування підприємства сфери виробництва чи послуг.

Об’єктом дослідження виступає конкуренція на ринку банківських послуг та окремо в перспективному сегменті соціально-орієнтованих банківських продуктів на прикладі діяльності найбільшої банківської установи України- АКБ “Приватбанк” м.Дніпропетровськ.

Предметом дослідження є методи підвищення конкурентоспроможності банківських послуг та пошук доходних сегментів ринку банківських послуг з відносно низьким рівнем конкуренції, сутність та портфельний ряд соціально-орієнтованих банківських продуктів в АКБ “Приватбанк”, а також в інших банківських установах банківської системи України.

Таким чином, метою дипломної роботи є оцінка можливостей використання існуючих методів для підвищення конкурентоспроможності банківських послуг, а також розробка практичних рекомендацій щодо підвищення конкурентоспроможності банківських послуг, які надаються ЗАТ «ПриватБанк», у теоретичному обгрунтуванні важливості використання банківськими установами України “вільного конкурентного” сегменту соціально-орієнтованих банківських продуктів для обслуговування грошового потоку соціального фінансування населення України, розкриттю діючої практики розвитку соціально-орієнтованих банківських продуктів в АКБ “Приватбанк”, а також пошуку напрямків удосконалення розвитку соціально-орієнтованих банківських продуктів на основі систематизації існуючих тенденцій розвитку цього сектору в банківській системі України.

Для досягнення поставленої мети в дипломній роботі вирішувались наступні завдання:

- проаналізована сутність та методи підвищення конкурентоспроможності банківських послуг;

- досліджений вплив чинників зовнішнього та внутрішнього середовища банку на конкурентоспроможність банківських послуг;

- обгрунтовано соціальну значимість банківської інфраструктури АКБ “Приватбанк”, як найбільшої банківської установи України, у впровадженні новітніх технологій обслуговування соціальних виплат громадянам України;

- розглянуто процес функціонування соціально-орієнтованих банківсь-ких продуктів розробки АКБ “Приватбанк”;

- запропоновано шляхи розширення бази та вдосконалення інструментів надання соціально-орієнтованих банківських послуг в АКБ “Приватбанк”;

- обгрунтовано підвищення рентабельності роботи банківської установи при підвищенні обсягів безготівкового обслуговування грошових потоків соціальних виплат з організацією безготівкового обслуговування зустрічних платежів населення за послуги з сум соціальних виплат;

- розроблено модель розрахунку конкурентоспроможності банківських послуг в окремому перспективному сегменті соціальних банківських продуктів фізичним особам та здійснено аналіз отриманих результатів.

В дипломній роботі були використані наступні методи дослідження:

– структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів. Мета дослідження – виділення характерних сегментів ринку банківських послуг та рівня концентрації обсягів послуг в окремих групах банків на характерному сегменті;

- Метод розрахунку одиничних і групових показників для визначення конкурентоспроможності банківських послуг. Мета дослідження – виділення переваг порівняно з продуктами і послугами конкурентів;

- SWOT – аналіз для комплексного вивчення, по-перше, зовнішнього сере-довища, елементи якого таять в собі як загрози, так і можливості для роз-витку банку, а по-друге, внутрішнього середовища банку, вказуючи на його власні сильні і слабкі сторони. Мета дослідження – виявити вплив зовнішніх і внутрішніх факторів на конкурентоспроможність банківських послуг;

- побудова математичної моделі розрахунку рентабельності операційної діяльності банку як функції вартості ресурсів та дохідності активних операцій, побудова розрахункового алгоритму математичної моделі в “електронних таблицях” EXCEL-2000 та проведення прогнозного моделювання впливу частки соціальних банківських продуктів на рентабельність роботи банківської установи.

Питанню розвитку соціально-орієнтованих банківських продуктів при-діляється значна увага Кабінету Міністрів України, що знайшло своє відобра-ження в постановах :

- “Надання АКБ “Приватбанк” статусу уповноваженого банку по здійс-ненню виплату пенсій й грошової допомоги пенсіонерам” №785 від 12 травня 2000р.

- “ Порядок отримання адресної матеріальної допомоги та соціально-орієнтованих виплат” №1596 від 30.08.1999р.;

- «Про удосконалення механізму виплати заробітної плати працівникам бюджетних установ та державної соціальної допомоги» від 22 квітня 2005 р. N 318;

- Згідно Постанови КМУ від 07.09.2000 № 1403 Приватбанк включено у число банків-агентів, уповноважених здійснювати виплати компенсації особам, що постраждали від переслідувань нацистів у роки Другої світової війни.

На вирішення проблеми розвитку соціально-орієнтованих банківських продуктів спрямовані дослідження, викладені в монографіях наступних авторів: – Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовсь-ка Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О. , Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р. І.

Впровадження пропозицій і рекомендацій щодо шляхів розвитку соціально-орієнтованих банківських продуктів, наданих в дипломній роботі, дозволить:

- зосередити увагу банківських установ на привабливість розвитку сектору банківського обслуговування фондів недержавного пенсійного забезпечення, що створить довгострокову ресурсну базу діяльності банківських установ на інвестиційно-іпотечному ринку;

- вивести обслуговування соціальних виплат населенню банками з перших двох рівнів сервісу (отримання коштів в банку та отримання коштів в точках банківського самообслуговування) на третій рівень сервісу – “доставка платежів до місця проживання” та “прийняття платежів в місцях проживання”;

- вирішити питання стратегії впровадження новітніх банківських технологій обслуговування грошових потоків соціальних виплат в приміських районах та сільських районах;

- залучити частку коштів соціальних виплат пенсіонерів (“кошик збережень”) на поточних та депозитних рахунках, що створить додаткову базу кредитних ресурсів банків;

Це надасть можливість організувати діяльність банківських установ у відповідності з цілісною системою управління розвитку соціально-орієнтованих банківських продуктів для задоволення соціальних потреб населення України.

Інформаційною базою дипломного дослідження були – звітні документи АКБ “Приватбанк” за 2000 – 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

РОЗДІЛ 1. КОНКУРЕНТНІ ПЕРЕВАГИ КОМЕРЦІЙНОГО БАНКУ: СУТНІСТЬ ТА ГОЛОВНІ ВИЗНАЧАЛЬНІ ФАКТОРИ

Похожие работы

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

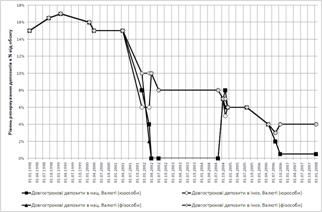

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев