Навигация

Розрахунок беззбиткового обсягу виробництва у вартісному виразі. Розрахунок податку на прибуток підприємства

13114

знаков

4

таблицы

1

изображение

Практична робота з фінансового менеджменту

Завдання 1

Розв'язок

Завдання 1

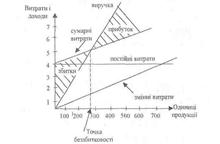

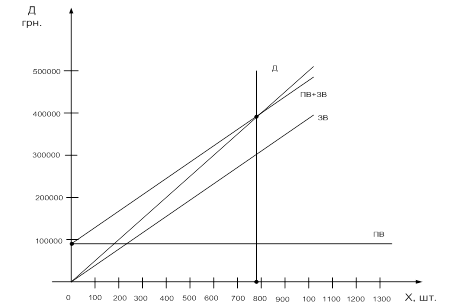

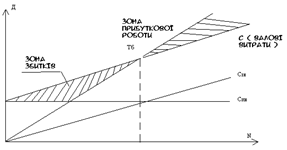

Маркетингові дослідження встановили падіння попиту на певний вид продукції. Приймається рішення щодо зменшення цін на продукцію. Керівництво підприємства доручає фінансовим менеджерам обґрунтувати величину прибутку від операційної діяльності з урахуванням різної структури витрат.

1. Визначити очікуваний обсяг реалізації з урахуванням еластичності попиту.

2. Обчислити маржинальний прибуток й операційний прибуток підприємства у базовому та прогнозному періодах.

3. Визначити рівень операційного важеля у базовому та прогнозному періодах. Пояснити економічний зміст операційного важеля.

4. Обгрунтувати найкращий варіант розвитку підприємства з урахуванням структури витрат.

Вихiднi данi по завданню наведенi в таблицi 1.1.

Таблиця 1.1 - Вихiднi данi за варiантом 10

| Показники | Умовнi позначення | Данi |

| Середня ціна одиниці продукції, грн | Р0 | 330 |

| Прогнозне зменшення ціни, % | DР | 6 |

| Загальні витрати на одиницю продукції, грн | Заг | 221 |

| Фактичний обсяг реалізації продукції, тис. од. | Q0 | 65 |

| Коефіцієнт еластичності попиту | е | 1,3 |

| Структура витрат, % | ||

| І варіант - змінні витрати- постійні витрати | ПвI ЗвI | 76 24 |

| ІІ варіант - змінні витрати - постійні витрати | ПвII ЗвII | 74 26 |

Аби вихiднi данi були повними, нам необхiдно прийняти таке припущення: структура витрат базового (0-го) перiода - це структура витрат за варiантом I, подана в таблицi 1.1.

1. Середня ціна на одиницю продукції у прогнозному періоді - Р1

Р1 = Р0 *(1 - DР),

де Р0 = 330 грн - середня ціна збуту одиниці продукції у базовому періоді; DР = 6/100 = 0,06 - коефіцієнт зміни (зменшення) середньої ціни на одиницю продукції у прогнозному періоді. Отже:

Р1 = 330*(1-0,06) = 310,2 грн.

Очікуване зростання обсягу реалізації у прогнозному періоді з урахуванням еластичності попиту становить

![]()

де е - еластичність попиту; DQ - очікуване зростання обсягу реалізації у прогнозному періоді. Тоді

DQ = е*DР = 1,3*0,06 = 0,078.

Очікуваний обсяг реалізації продукції з урахуванням еластичності попиту у прогнозному періоді - Q1

Q1 = Q0*IQ,

Q1 = 65*1,078 = 70,07 тис. од. = 70070 од.,

де Q0 - базовий обсяг реалізації продукції, тис. одиниць; IQ - індекс (коефіцієнт) обсягу реалізації продукції:

IQ = 1 + DQ = 1 + 0,078 = 1,078

DQ - зростання обсягу реалiзацiї продукцiї.

Похожие работы

... важливих виробничих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.[1, 113-115]. Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства. 2.1 Порядок розробки фінансового плану За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання кошт ...

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

0 комментариев