Навигация

Маржинальний прибуток підприємства - М

13114

знаков

4

таблицы

1

изображение

2. Маржинальний прибуток підприємства - М

М0 = P0*Q0 – V0*Q0 = Q0*(Р0 – V0),

М1= P1*Q1 – V1*Q1 = Q1*(Р1 – V1),

де М0, М1 – маржинальний прибуток відповідно у базовому і прогнозному періодах, грн.; P0, Р1 - вартiсть одиницi продукції відповідно у базовому та прогнозному періодах, грн/од., V0,V1 - змінні витрати на одиницю продукції відповідно у базовому і прогнозному періодах, грн/од.

Змінні витрати V на продукцію визначаються, виходячи iз загальних витрат на виробництво одиницi продукцiї та співвідношення змінних і постійних витрат у загальних витратах. Загальні витрати Заг = 221 грн/од., співвідношення змінних і постійних витрат у базовому перiодi 0 та за варiантом I - 76:24. Тоді змінні витрати

V0,I = 221*0,76 = 167,96 грн/од.,

постійні витрати - F

F0,I = 221*0,24 = 53,04 грн/од.

За варiантом II - 74:26

VII = 221*0,74 = 163,54 грн/од.,

FII = 221*0,26 = 57,46 грн/од.

Тодi маржинальний прибуток у базовому i прогнозному перiодах становитиме:

М0 = 65*(330-167,96) = 10532,6 тис. грн,

МI = 70,07*(310,2-167,96) = 9966,76 тис. грн,

МII = 70,07*(310,2-163,54) = 10276,47 тис. грн.

Операційний прибуток підприємства -

П = М – Q*F:

П0 = М0 – Q0 F0,I = 10532,6 - 65*53,04 = 7085,0 тис. грн,

ПI = МI – Q1 F0,I = 9966,76-70,07*53,04 = 6250,25 тис. грн,

ПII = МII – Q1 FII = 10276,47-70,07*57,46 = 6250,25 тис. грн,

де П0,I,II - операційний прибуток підприємства (прибуток до вирахування відсотків за кредит та податку на прибуток) відповідно у базовому і прогнозному періодах, тис. грн; F0,I,II – постійні витрати, грн, якi у короткостроковому періоді не змінюються; Q0,1 - обсяг реалізації продукції у базовому і прогнозному періодах, тис. од.

3. Рівень операційного важеля (левериджу) - DOL

DOL = М / П.

В нашому випадку

DOL0 = М0 / П0 = 10532,6/7085 = 1,4866,

DOLI = МI / ПI = 9966,76/6250,25 = 1,5946,

DOLII = МII / ПII = 10276,47/6250,25 = 1,6442.

Рівень операційного важеля відображає вплив зміни виручки від реалізації продукції на зміну операційного прибутку. Так, якщо підприємство у прогнозному періодi збільшить обсяг збуту на DQ = 7,8%, то очікуване зростання поточного прибутку становитиме:

ΔПI = DOL0 * DQ = 1,4866*7,8 = 11,5955%,

ΔПII = DOLI * DQ = 1,5946*7,8 = 12,4379%,

ΔПIII = DOLII * DQ = 1,6442*7,8 = 12,8248%.

4. Як бачимо, операцiйний прибуток пiдприємства є найбiльшим у базовому перiодi П0 = 7085,0 тис. грн, коли цiна на одиницю продукцiї була вища. Операцiйний прибуток ПI = ПII = 6250,25 тис. грн у прогнозному перiодi для обох варiантiв структури витрат є однаковим i меншим, оскiльки зменшення цiни на продукцiю на 6% не перекривається зростанням обсягiв продажу на 7,8%, а зменшення змiнних витрат на 2% у варiантi II в точностi нейтралiзується зростанням на 2% постiйних витрат. Отже, змiна структури витрат на вказаний вiдсоток, здається, не впливає на величину прогнозного операцiйного прибутку даного пiдприємства.

Таблиця 1.2 - Вплив структури витрат на фінансові результати підприємства

| Показники | Базовий період | Прогнозний період | |

| І варіант | ІІ варіант | ||

| 1. Обсяг виробництва, тис. од. | 65,0 | 70,07 | 70,07 |

| 2. Загальні витрати на весь обсяг продукції, тис. грн | 14365,0 | 15485,47 | 15485,47 |

| 3. Виручка від реалізації продукції, тис. грн | 21450,0 | 21735,71 | 21735,71 |

| 4. Змінні витрати, тис. грн | 10917,4 | 11768,96 | 11459,25 |

| 5. Маржинальний прибуток, тис. грн (ряд.3 - ряд.4) | 10532,6 | 9966,76 | 10276,47 |

| 6. Постійні витрати, тис. грн | 3447,6 | 3716,51 | 4026,22 |

| 7. Операційний прибуток, тис. грн (ряд. 5 - ряд. 6) | 7085,0 | 6250,25 | 6250,25 |

| 8. Операційний важіль | 1,4866 | 1,5946 | 1,6442 |

| 9. Структура витрат, %: | |||

| - змінні витрати | 76 | 76 | 74 |

| - постійні витрати | 24 | 24 | 26 |

Попри те, що вже сказано вище про недоцiльнiсть прийнятого фiнансовими менеджерами даного пiдприємства спiввiдношення змiн цiни й обсягу випуску продукцiї, розрахунки показують стiйке збiльшення операцiйного важеля (левериджу) DOL i, вiдповiдно, зростання поточного прибутку ΔП. Отже, навiть при такому незначному (на 7,8%) зростаннi обсягу продукцiї можна отримати до 12,8% зростання прибутку пiдприємства. Тому зменшення змiнних витрат виробництва в цiлому може позитивно вплинути на економiчну ефективнiсть господарсько-фiнансової дiяльностi даного пiдприємства.

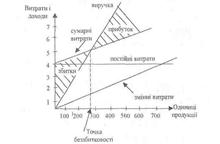

Завдання 21. Використовуючи результати розрахунків попереднього завдання, визначити беззбитковий обсяг виробництва у вартісному виразі (критичну виручку від реалізації продукції), розкрити економічний зміст цього показника.

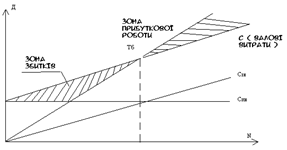

2. Навести графічну інтерпретацію беззбиткового обсягу реалізації продукції у вартісному виразі.

3. Обгрунтувати запас фінансової міцності, зобразити показник на графіку беззбитковості, пояснити його зміст.

4. Обгрунтувати напрямки фінансової політики підприємства у межах короткострокового і довгострокового періодiв.

Розв'язокАби вихiднi данi були повними, нам необхiдно прийняти, що всi розрахунки по цьому завданню треба виконати за даними базового перiода.

1. Величина беззбиткового обсягу виробництва у вартістному виразі (критична виручка від реалізації) становить xr*Р, тобто

![]()

де ![]() - маржинальний дохід відносно до виручки від реалізації (коефіцієнт маржинального прибутку). В нашому випадку (варiант 10)

- маржинальний дохід відносно до виручки від реалізації (коефіцієнт маржинального прибутку). В нашому випадку (варiант 10)

М' = М/(Р*Q) = 10532,6/(330*65) = 10532,6/21450 = 0,491.

Критична виручка від реалізації становить

xr*Р = 53,04*65/0,491 = 3447,6/0,491 = 7021,589 тис. грн.

Тобто, якщо підприємство буде реалізовувати продукцію та отримає виручку у розмiрi 7021,589 тис. грн, то воно відшкодує загальні витрати. Операційний прибуток П при цьому дорівнюватиме нулю.

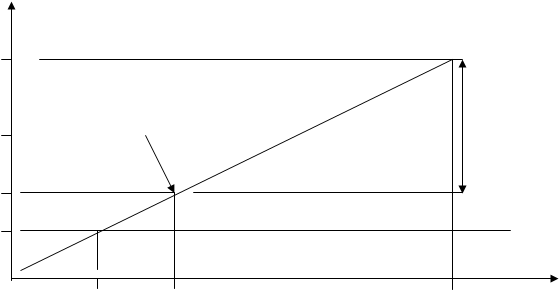

2. На графіку рис. 2.1 зображенi постійні витрати F та маржинальний прибуток М відносно до виручки від реалізації PQ. На перехрещенні прямих ліній i знаходиться точка беззбитковості, для якої маржинальний прибуток дорівнює постійним витратам.

3. Запас фінансової міцності Зфм (або безпека виробництва) визначається як різниця між фактичною виручкою від реалізації і критичною виручкою від реалізації. У нашому прикладі цей запас дорівнює

Зфм = 21450,0-7021,589 = 14428,411 тис. грн,

а коефiцiєнт запасу фiнансової мiцностi Кфм (або коефiцiєнт безпеки виробництва) становитиме:

Кфм = 100*14428,411/21450,0 = 67,27%.

Тобто, дане підприємство зможе витримати зниження виручки від реалізації на 67,27 відсоткiв, але нiякого прибутку при цьому не буде.

Запас фiнансової мiцностi також зображений на рис. 2.1.

|

|

|

|

|

|

|

|

|

|

4. Операцiйний прибуток, як ми виявили у Завданнi 1, вираховується як рiзниця мiж маржинальним прибутком i постiйними витратами, якi у короткостроковому перiодi, як правило, не змiнюються. Тому у короткостроковому періоді у підприємства, бiльш за все, будуть відсутні можливості збільшити свої виробничі потужності аби збiльшити операційний прибуток. Отже, треба збiльшувати маржинальний прибуток, тобто, збiльшувати рiзницю мiж виручкою вiд реалiзацiї продукцiї та змiнними витратами.

Таким чином, у короткостроковому перiодi пiдприємство з метою збiльшення свого операційного прибутку може спробувати збiльшити цiну одиницi продукцiї або/та зменшити витрати на виготовлення одиницi продукцiї.

Але у довгостроковому періоді можливості збільшити свої виробничі потужності у пiдприємства можуть з¢явитися. Тому у довгостроковому перiодi можна сподiватися на збiльшення обсягу випуску i реалiзацiї продукцiї. При цьому можна досягнути пiдвищення операцiйної прибутковостi навiть при зменьшеннi цiни i збiльшеннi витрат на одиницю продукцiї.

Завдання 31. Використовуючи результати розрахунків попередніх завдань, визначити прибуток, що підлягає оподаткуванню.

2. Розрахувати податок на прибуток й величину чистого прибутку підприємства.

3. Визначити економічну рентабельність активів й чисту рентабельність власного капіталу за умов різної структури капіталу.

4. Розрахувати ефект фінансового важеля, пояснити його економічну сутність.

Таблиця 3.1 - Вихiднi данi за варiантом 10

| Показник | Умовне позначення | Величина |

| Активи, млн. грн | А | 13 |

| Структура капіталу, %: | ||

| І варіант | ||

| - власний капітал | Вк | 100 |

| ІІ варіант | ||

| - власний капітал | Вк | 90 |

| - залучений капітал | Зк | 10 |

| Середній відсоток за кредит, % | Ірозр | 21 |

| Базова ставка податку на прибуток, % | Т% | 25 |

Для розрахункiв беремо данi, отриманi вище для базового перiода.

1. Прибуток, що підлягає оподаткуванню - Поп

Поп = П - Ірозр*Зк,

i для рiзних варiантiв становитиме:

Поп,I = П0 = 7085 тис. грн

Поп,II = 7085 - 0,21*13000*0,1 = 6812 тис. грн,

де Зк - залучений капітал, грн, Ірозр - середній розрахунковий відсоток за кредит. Залучений капітал визначається, виходячи з рівняння

Активи = Пасиви = Вк + Зк,

де Вк - власний капітал, грн.

Розподіл на залучений та власний капітал відбувається згідно до співвідношення по варіантах. В нашому випадку, активи Акт = 13 млн. грн, співвідношення власного і залученого капіталу 90:10 (для варiанта II). Тодi, якщо

Вк = 13*0,9 = 11,7 млн. грн,

Зк = 13*0,1 = 1,3 млн. грн,

Акт = Пас = 11,7 + 1,3 = 13 млн грн.

Похожие работы

... важливих виробничих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.[1, 113-115]. Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства. 2.1 Порядок розробки фінансового плану За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання кошт ...

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

0 комментариев