Навигация

Роль кредита в процессе воспроизводства

16855

знаков

0

таблиц

1

изображение

Министерство сельского хозяйства РФ ФГОУВПО «Пермская государственная Сельскохозяйственная академия имени академика Д. Н.Прянишникова»

Кафедра финансов

Контрольная работа

Выполнила студентка:

Нестерова Александра Ивановна

Проверила: доцент Габдракипова

Пермь 2010

Содержание

1. Роль кредита в процессе воспроизводства

2. Бюджет и бюджетное устройство

Список литературы

1. Роль кредита в процессе воспроизводства

Кредит представляет собой форму движения капитала, т.е. денежного капитала, предоставляемого в ссуду.

Кредит – система экономических отношений, на основе которых свободные денежные средства перераспределяются между экономическими субъектами на основе срочности, возвратности платности.

Сущность кредита проявляется в его функциях:

1) Аккумуляция временно свободных денежных средств;

2) Перераспределительной;

3) Регулирования денежного оборота;

4) Сокращение издержек обращения;

5) Замещение наличных денег.

Выделяют следующие принципы кредита.

1. Срочность.

2. Платность.

3. Возвратность.

4. Обеспеченность.

5. Целевой характер.

6. Дифференцированоость.

Классификация кредитов.

По сроку:

- краткосрочные, до 1 года

- среднесрочные, 1-3 лет;

- долгосрочные, свыше 3 лет;

- сверхсрочные (10 дней);

- «овернайт», на одну ночь;

- «тумпекст», от 3-х суток до 30 суток;

- «онкольные кредиты» - бессрочные кредиты, практиковались до 90-х годов.

По форме обеспечения:

- обеспеченный кредит (гарантия, поручительство, страхование);

- необеспеченный кредит;

По объекту кредитования (на выплату зарплаты – на 10 дней, на пополнение оборотных средств - до 1 года, на строительство – свыше 3-х лет).

По субъектам, то есть участниками кредитования:

- банковские,

- потребительские,

- ипотечные,

- государственные,

- международные,

- межбанковские,

- ростовщические.

Банковский кредит предоставляется только в денежной форме на основе денежного оборота, к которому прилагается договор поручительства.

Коммерческий кредит предоставляется одним предприятие другому в виде товаров и услуг с отсрочкой платежа.

Ипотечный кредит выделяется для приобретения жилья.

Государственный кредит представляет собой совокупность экономических отношений между государством и физическим или юридическими лицами, при которых государство выступает в лице заемщика, кредитора и гаранта, в зависимости от этого выделяют государственный долг или государственный кредит.

Международный кредит – совокупность кредитных отношений, функционирующих на международном уровне, участниками которого является межнациональные финансово – кредитные институты и правительства различных государств.

Межбанковский кредит предоставляется одним коммерческим банком другому.

Ростовщический кредит. Особенностями данного вида кредитования являются короткие сроки и сверхвысокие проценты.

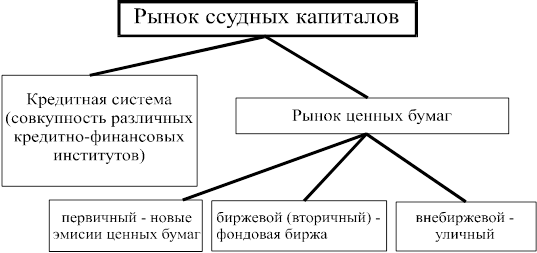

Понятие кредитной системой.

Кредитная система – совокупность кредитных отношений и организаций, осуществляющие эти отношений.

Каждому этапу развития экономики соответствует своя кредитная система, которая должна отвечать реальным потребностям общественного производства. В свою очередь, господствующие формы и механизмы хозяйствования могут, как способствовать та к и препятствовать развитию и совершенствования кредитной системы.

Кредитная система признана мобилизовать имеющиеся в обществе свободные денежные капиталы и доходы и предоставлять их во временное пользование и за плату хозяйствующим субъектам, населению и государству.

В странах с развитой рыночной экономической кредитной системы объединяет в себе разные формы кредита и соответственно различный состав кредитных организаций, каждая из которых выполняет свои специфические функции по аккумуляции и распределению денежного капитала. Поэтому кредитная система имеет многоуровневую структуру.

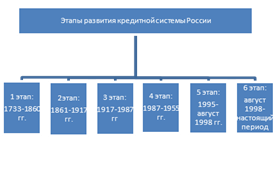

Эволюция кредитной системы России

1) 1733-1860 гг.: организация первого кредитного учреждения, появление частных кредитных организаций;

2) 1861-1917 гг.: создание госбанка; существует 3 яркуса кредитной системы:

- Государственный банк,

- банковский сектор,

- специализированные кредитные институты;

3) 1917-1987 гг.: национализация банков; на базе Государственного банка

создан Народный банк.

4) 1987-1995 гг.: создание двухуровневой системы управления;

5) 1995-1998 гг.: стабилизация банковской системы;

6) с августа 1998 г.: реструктуризация банковской системы.

Основные тенденции современной кредитной системы.

- Концентрация банковского капитала.

- Усиление конкуренции между финансово-кредитными институтами.

- Сращивание капитала финансово-кредитного института с промышленно-торговым.

- Интернационализация деятельности финансово-кредитных институтов.

Банковская система представлена совокупностью банков, действующих в данной стране. Универсальные коммерческие банки выполняют все банковские операции. К ним относятся ипотечные, инвестиционные, ссудо-сберегательные банки, банковские дома.

Ипотечные банки предоставляют долгосрочные кредиты под залог недвижимости (земли, зданий, сооружений). Основными источниками их ресурсов является выпуск собственных ценных бумаг – закладных листов или ипотечных облигаций, обеспеченных залогом недвижимости.

Инвестиционные банки. Основная задача – мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств.

Существуют два типа инвестиционных банков. Банки первого типа выступают в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах и выплачивают заранее установленную сумму независимо от последующего размещения акций и облигаций. Они могут работать в качестве агентов, приобретающую определенную часть ценных бумаг, которая не размещена компанией, а также как финансовые консультанты по ценным бумагам и другим аспектам деятельности корпораций. Учреждений данного типа гарантируют покупку выпущенных ценных бумаг, приобретая и покупая за свой счет или организуя для этого банковские синдикаты.

Инвестиционные банки второго типа. Главная их функция состоит в среднесрочном и долгосрочном кредитовании различных отраслей хозяйства, а также специальных целевых проектов, связанных с внедрением передовых технологий и достижение научно-технического прогресса. Пассивы таких банков формируются из собственных средств (акционерный капитал и резервный фонд), депозитов, кредитов коммерческих банков и других финансово-кредитных институтов. Активы складываются в основном из среднесрочных и долгосрочных кредитов, а также вложении в различные ценные бумаги.

Ссудо-сберегательные банки аккумулируют доходы и сбережения населения и предоставляют ссуды на потребительские нужды.

Банкирские дома – старейшие финансово-кредитные институты, которые возникали на стадии перехода от феодализма к капитализму и выступают как ростовщики. Они представляют собой частные банки. Финансово-кредитные институты этого вида выполняют роль посредников на рынке ценных бумаг, консультантов и корпораций, а также инвесторов.

Кредит в условиях перехода Российской Федерации к рынку представляют собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, которые передается за временную плату во временное пользование. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которыми отдается предпочтении в соответствии с общенациональными программами развития экономики Российской Федерации. Поэтому кредит выполняет перераспределительную функцию, активно используемую государством в регулировании производственных пропорции и управлении совокупным денежным капиталам. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорости обращения денег, создает базы для ускорения развития безналичных расчетов и ведения их новых способов, что способствует экономии издержек обращения и повышению эффективности общественного производства в целом. Переход Российской Федерации к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально – экономического развития. Кредитная поддержка играет большую роль в становлении предприятий малого бизнеса, во внедрении других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Роль кредита в развитии экономики состоит в:

-обеспечении непрерывности кругооборота капитала, что достигается за счет регулярной реализации готовых товаров и предполагает активное коммерческое кредитование, доступность банковского кредитования для предпринимателей, наличие достаточно развитого потребительского кредита. Также важно своевременное приобретение сырья, материалов обновление основного капитала. Это становиться возможным за счет получения коммерческого и банковского кредита.

-ускорении концентрации и централизации капитала, что является необходимым условием экономического роста и стабильного развития, позволяет расширить границы индивидуального накопления. Использование кредита позволяет значительно сократить время для расширения масштабов производства, обновить продукции и повысить эффективность производства и труда. Крупные компании имеют неоспоримые преимущества в кредитовании, в размерах, сроках получения кредита и в процентах в его использование. Эти преимущества играют существенную роль в конкурентной борьбе, ведут к поглощению мелкого бизнеса более крупным.

Кредит также способствует сокращению издержек обращения. Коммерческое кредитование позволяет ускорить процесс реализации товаров и сократить издержки обращения. Благодаря банковскому кредиту мобилизуются средства для удовлетворения потребностей в дополнительном оборотном капитале. Кредит позволяет сократить удельные затраты на хранение запасов

Похожие работы

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... домонополистического периода капитализма не была популярной. Только во второй половине XIX в. она была возрождена английским экономистом Г. Маклеодом (1821-1902). Почвой для возрождения капиталотворческой теории кредита, а затем и завоевания его господствующего положения явилось интенсивное развитие кредитных операций банков на основе депозитной эмиссии. Уже в начале второй половины XIX в. в ...

... ряда важных положений. 1. Роль кредита специфична и отличается от роли других экономических категорий, отражает сущность кредита как особой экономической категории, связана с особым характером его функционирования в экономике. 2. Роль кредита едина, она не зависит от его форм и видов. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть ...

... с определенным уровнем процентных ставок позволяет влиять на динамику производства и цен [6]. Таким образом, роль кредита в экономике с различных точек зрения чрезвычайно важна. Кредит и ставки на него играют первостепенную роль в развитии экономики страны. Раздел 2. Анализ современных тенденций кредитования российской экономики 2.1 Исследование роли кредита для развития российской ...

0 комментариев