Навигация

Классификация налогов, их виды

85662

знака

15

таблиц

3

изображения

1.2. Классификация налогов, их виды

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется на группы по определенным критериям, признакам, особым свойствам.

Согласно законодательству Республики Беларусь объектами налогообложения являются:

- прибыль (доходы);

- стоимость определенных товаров;

- добавленная стоимость продукции;

- имущество юридических и физических лиц;

- доходы физических лиц;

- другие объекты, установленные законодательством.

Первая классификация налогов была построена на основе критерия перелагаемости налогов, которые первоначально еще в ХVII в. был привязан к доходам землевладельца (поземельный налог – это прямой налог, остальные – косвенные). Впоследствии А. Смит, исходя из факторов производства (земля, труд, капитал), дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами – на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенные же налоги, считал А. Смит, - это те налоги, которые связаны с расходами и перелагаются таким образом на потребителя.

Классификация налогов на прямые и косвенные исходя из подоходно-расходного критерия, не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг.

К числу прямых налогов относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на добавленную стоимость, акцизы на отдельные товары, таможенная пошлина, налог на операции с ценными бумагами, транспортный налог, налог на содержание жилищного фонда и объектов социально-культурной сферы и др.

Во многих развитых странах в структуре налоговых доходов превалируют прямые налоги: США – 91,1 %, Япония – 71,2 %, однако в ФРГ этот показатель составлял 44,1 %. В России на долю прямых налогов приходится примерно 45 % (1995 г.).

Различают несколько способов классификации налогов по различным признакам.

По методу установления и взимания налоги подразделяются на прямые и косвенные.

Прямые налоги - налоги на отдельные объекты имущества (земля, дома, денежный капитал, имущество):

Косвенные налоги взимаются через действующий механизм цен и вытекают из хозяйственных актов, финансовых операций и оборотов.

Особое значение имеет дифференциация налогов по источникам налогообложения.

Различают три источника налогообложения:

- издержки производства (себестоимость);

- прибыль;

- выручка.

По значимости и принадлежности налоги подразделяются на:

- общереспубликанские (отчисления от выручки);

- местные (подоходный налог, налог на недвижимость).

В Республике Беларусь выделяется также смешанная классификация (с учётом четырёх предыдущих):

- налоги и отчисления от выручки;

- налоги на прибыль и доходы (налог на недвижимость);

- налог в счёт остающейся прибыли (например, налог на рекламу);

- налоги, включаемые в себестоимость;

- прочие [45; c.36,37].

Таким образом, повышение роли налогов в нашей стране, превращение их в основной способ изъятия части доходов физических и юридических лиц в государственный и местные бюджеты - свидетельство роста финансовой культуры общества.

При достижении определенного уровня грамотности населения налоги будут восприниматься им с пониманием, как форма участия своими средствами в решении общегосударственных задач, прежде всего - социальных. Естественно, если ставки налогов будут отражать баланс интересов граждан, предпринимателей, предприятий и государства.При этом существуют различные классификации налогов, основная из которых – разделение налогов на косвенные и прямые.

2. НАЛОГИ И ВВП. НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР

2.1. Налоговая нагрузка, ее определение

Налоговая нагрузка ВВП, это соотношение суммы всех налогов к ВВП.

Для того, чтобы оценить уровень налоговой нагрузки на промышленные предприятия необходимо иметь представление о налоговой системе. Налоговая система Республики Беларусь построена по принципу изъятия налогов и неналоговых платежей из выручки предприятия в определенной последовательности.

При расчете налоговой нагрузке следует учитывать, что предприятие платит как республиканские так и местные налоги и сборы, причем местные налоги дифференцируются в соответствии с законодательством.

Также необходимо отметить, что законодательством Республики Беларусь предусмотрено огромное количество налоговых льгот по различным налогам и платежам.

Приведенный в таблицах транспортный сбор является целевым сбором местных органов власти и управления, в частности устанавливается Решением Минского городского совета депутатов и имеет целевое назначение.

Можно также сказать, что по некоторым сборам ставки дифференцированы, а шкала налогообложения имеет прогрессивный вид, т.е. сумма налога, подлежащего к уплате в бюджет напрямую зависит от величины дохода субъекта налоговых отношений.

Можно попытаться исчислить изменение уровня налоговой нагрузки путем подстановок числовых данных в приведенные ниже таблицы, однако полученная информация не будет соответствовать действительности, так как порядок отнесения затрат предприятия на издержки производства и обращения довольно сложен и его постоянно корректируют органы власти и управления (установление норм отнесения на затраты, лимиты использования и др. ограничения.)

Промышленное предприятие по действующему законодательству будет являться плательщиком следующих налогов (целевых сборов):

- налог на добавленную стоимость ( налог исчисляется и уплачивается СС выручки от реализации продукции, товаров, работ, услуг, а также иных объектов налогообложения) ;

- акцизы (исчисляется со стоимости подакцизных товаров по утвержденным перечням);

- налог на прибыль( уплачивается с прибыли предприятия);

- налоги на доходы(исчисляется с суммы дохода. платежа выплачиваемой нерезиденту за оказанные услуги, выполненные работы);

- подоходный налог с физических лиц ( с суммы дохода физических лиц);

- налоги с пользователей природных ресурсов (уплачивается за выбросы, сбросы загрязняющих веществ в окружающую среду, за добычу природных ресурсов);

- налоги на имущество ( исчисляется от стоимости основных производственных и непроизводственных фондов предприятия);

- земельный налог( объектом налогообложения является стоимость земельного участка);

- дорожные налоги и сборы (уплачивается с выручки от реализации продукции, товаров, работ, услуг);

- оффшорный сбор ( уплачивается при приобретении товаров, сырья у резидентов оффшорных зон);

Исходя из вышеизложенного можно сделать вывод, что уровень налоговой нагрузки на промышленные предприятия дифференцируется в зависимости от вида и сферы деятельности ( это обусловлено дифференциацией налоговых ставок на отдельные налоги, такие как экологический налог, земельный налог и др.).

Поэтому уровень налоговой нагрузки целесообразно определять на примере отдельного промышленного предприятия. Необходимо также учитывать, что предприятия (особенно промышленные) в соответствии с законодательством имеют право на применение налоговых льгот при наличии оснований, поэтому уровень налоговой нагрузки даже у предприятий занятых в одной отрасли экономики существенно отличается. (применение налоговых льгот по законодательству Республики Беларусь не обязательно и предприятие по своему желанию может применять льготу, а может отказаться от ее применения)

Налоговая нагрузка на промышленное предприятие будет определятся как отношение начисленных налогов к выручке промышленного предприятия.

Оценить реальную налоговую нагрузку на промышленные предприятия можно следующим образом:

1. Взять показатели финансово-хозяйственной деятельности предприятия. ( выручка, затраты и т.д.) по данным бухгалтерского учета;

2. Исчислить налоги, в соответствии с налоговой системой, действовавшей в том или ином году;

3. Суммировать все исчисленные налоги (включая налоги, которые в соответствии с законодательством относятся на себестоимость продукции);

4. Определить процентное отношение начисленных налогов к выручке промышленного предприятия в различные годы.

2.2. Налоговый мультипликатор, его значение

Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Рассмотрим влияние изменения тех и других на совокупный спрос, ВВП полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) вся совокупность налогов сведена только к налогам на доходы населения; 4) налоговые поступления —величина постоянная; 5) фискальная политика влияет на совокупный спрос (совокупные расходы), но не на совокупное предложение.

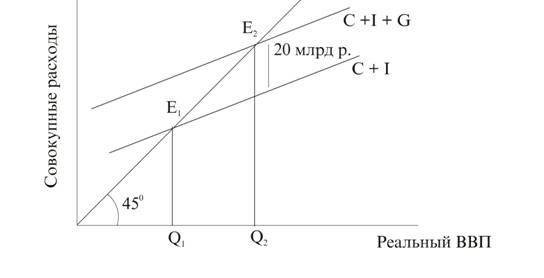

С учетом этих допущений проанализируем воздействие государственных расходов на экономику. Предположим, что совокупные расходы первоначально включают потребление С и инвестиции I . Графически их можно представить в виде прямой С + I (рис.2.1).

Рисунок 2.1. Государственные расходы и равновесный ВВП

Пусть в период спада производства правительство, стремясь поддержать совокупный спрос, приняло решение осуществить закупки товаров и услуг на сумму 20 млрд р. Эти государственные расходы G будем считать постоянными для любого объема реального валового внутреннего продукта. Введение их обусловило рост совокупных расходов тоже на 20 млрд р. Значит, прямая C + I переместилась вверх в положение C + I + G. Увеличение совокупных расходов стимулировало рост объема ВВП с Q1 до Q2. Точка макроэкономического равновесия переместится из E1 в E2. Расстояние по вертикали между прямыми C + I и C + I + G показывает величину государственных расходов, а расстояние между Q2 и Q1 — прирост реального ВВП. Из рисунка видно, что этот прирост превышает в несколько раз объем государственных расходов, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных расходов МG показывает изменение реального ВВП в результате изменения расходов государства.

Мультипликатор государственных расходов равен мультипликатору инвестиций, т.к. они оказывают на экономику идентичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода и т.д. Следовательно, изменение государственных расходов приводит в движение такой же процесс мультипликации национального дохода, как и изменение частных инвестиций.

Чтобы определить изменение реального национального продукта (дохода), полученное в результате роста государственных закупок, надо умножить мультипликатор МG на прирост государственных расходов DG.

Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП.

Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

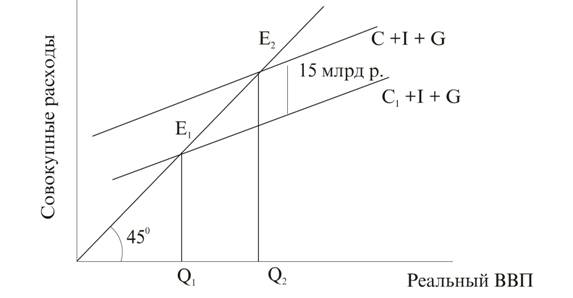

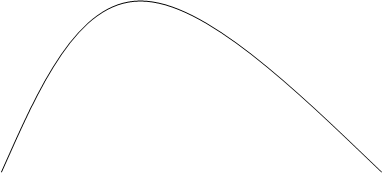

Дискреционная фискальная политика предполагает также изменение налоговых ставок. Пусть первоначально совокупные расходы равны сумме C + I + G (рис. 2.2).

Рисунок 2.2. Налоги и равновесный ВВП

Предположим, что государство ввело новый налог, который дает постоянные поступления в казну в размере 20 млрд р. при любом равновесном ВВП. Согласно условиям, при которых рассматривается механизм фискальной политики, он будет взиматься с располагаемых доходов населения.

Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению МРС. Примем ее равной 3/4. С учетом МРС введение налога в 20 млрд р. вызовет уменьшение совокупного потребления на 15 млрд р. Прямая C + I + G сдвинется вниз, в положение C1 + I + G. Точка макроэкономического равновесия переместится из Е2 в Е1, объем равновесного ВВП сократится с Q2 до Q1. Причем разница между Q2 и Q1 больше 20 млрд р., что свидетельствует о наличии мультипликатора налогов. Он показывает изменение реального ВВП в результате изменения налоговых поступлений в бюджет.

Он меньше мультипликатора государственных расходов. Это объясняется тем, что изменение государственных закупок на одну денежную единицу приводит к такому же изменению совокупных расходов, а изменение аккордного налога на денежную единицу сопровождается изменением совокупных расходов на МРС · 1.

Снижение существующих налогов сдвинет кривую совокупных расходов вверх и вызовет рост равновесного ВВП с Q1 до Q2.

Таким образом, изменение налогов оказывает меньшее влияние на величину совокупных расходов, а следовательно, и на объем национального продукта, чем изменение государственных расходов. Это объясняется тем, что рост налогов частично компенсируется сокращением совокупных расходов, а частично — уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов.

Похожие работы

... политика — это деятельность, регулирующая экономические отношения страны с другими государствами. Ей принадлежит значительная роль в обеспечении эффективного использования внешнего фактора в национальной экономике. По мере эволюции международных экономических отношений сформировался обширный инструментарий внешнеэкономической политики. Следует отметить, что формировался он на основе теории и ...

... отраслевого критериев классификации принято также выделять такие направления деятельности государства, как аграрное, промышленное, внешнеэкономическое, транспортное и социальное. В зависимости от функциональной ориентации можно обозначить конъюнктурный, структурный, ценовой, валютный, кредитный и финансовый варианты экономической политики. Подытоживая сказанное, отметим, что экономическая ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

... регулятор общего равновесия рыночного хозяйства. В частности, такое использование налогов предусматривается в многочисленных антициклических программах. Эти программы отводят различную роль налогам как регуляторам экономики, что зависит от концепции, которой руководствуется правительство. По Keйнcy, вo время спада налоги снижаются для стимулирования производства. Во время подъема, наоборот, ...

0 комментариев