Навигация

ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ И НАЛОГОВОГО БРЕМЕНИ В РЕСПУБЛИКЕ БЕЛАРУСЬ

85662

знака

15

таблиц

3

изображения

3. ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ И НАЛОГОВОГО БРЕМЕНИ В РЕСПУБЛИКЕ БЕЛАРУСЬ

3.1. Анализ налогов в Республике Беларусь

Проследим динамику налоговых доходов начиная с 2001 по 2006 год включительно, Так, в январе-декабре 2001 года в бюджет поступило 5 731,9 млрд. рублей доходов. Из них на долю НДС, налога на прибыль, акцизов и подоходного налога приходится 56,1%. При этом более четверти всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость – 25,3%. Расходы бюджета составили 5 953,4 млрд. рублей, дефицит – 221,5 млрд. рублей (1,3 % к ВВП). Если рассматривать динамический ряд ежемесячных темпов роста номинальных доходов и расходов бюджета за период 2000 –2001 гг., видно, что темпы роста номинальных доходов и расходов в декабре 2001 года гораздо ниже, чем в декабре 2000 года, - на 129,6 и 161,0 процентных пункта соответственно. При этом лезвия бюджетных “ножниц” к концу 2001 года разомкнулись шире на 23,7 п.п., чем в ноябре 2001 года. В целом темпы роста ежемесячных номинальных доходов и расходов в 2001 г. значительно ниже, чем в 2000 г., что объясняется как более низкой инфляцией, так и более жесткой бюджетной политикой[46].

Следует отметить, что напряженное исполнение бюджета в 2001 году в определенной степени связано с инфляционными ожиданиями. В течение последних лет постоянно имело место превышение фактических уровней инфляции над прогнозными значениями. А так как бюджет на следующий финансовый год формируется в номинальном выражении, его фактическое исполнение автоматически включало сверхплановые инфляционные доходы, что способствовало перевыполнению плана по доходам и зачастую требовало уточнения бюджета в течение года. В 2001 г. при запланированной Минэкономики инфляции 135-151 процент (декабрь к декабрю) индекс потребительских цен составил 146,1 процента, то есть в соответствии с планом.

В соответствии с Прогнозом социально-экономического развития Республики Беларусь на 2001 год, на основе которого разрабатывался республиканский бюджет на 2001 год, индекс роста потребительских цен (инфляция) должен был составить 2,5-3,5 процента в среднем за месяц. Фактическое значение ИПЦ в среднем за месяц за 2001 год сложилось в размере 3,2 процента. Таким образом, фактический индекс потребительский цен оказался на уровне прогнозного значения, и сверхплановых инфляционных доходов бюджет не получил.

Данные анализа налоговых поступлений свидетельствуют о том, что общая совокупная налоговая нагрузка по отношению к ВВП (с учетом недоимки) за 2001 год по сравнению с 2000 годом почти не изменилась: 35,3 и 34,7% в сравниваемых периодах, причем удельный вес доходов республиканского бюджета в ВВП снизился с 34,8 до 33,9% при увеличении удельного веса недоимки с 0,5 до 0,8%. Удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы государственных внебюджетных и бюджетных целевых фондов) вырос с 1,3% на 1.01.2001 г. до 2,3% на 1.01.2002 г., табл. 3.1. [46]

Таблица 3.1. Динамика налоговых нагрузок в народном хозяйстве

| Показатели | Ед. изм. | 1999 г. | 2000 г. | 2001 г. |

| 1. Валовой внутренний продукт | млрд. руб. | 3026,1 | 9133,8 | 16912,6 |

| 2. Доходы республиканского бюджета (с государ. внебюджетными и бюджетными целевыми фондами) | млрд. руб. | 1054,9 | 3181,0 | 5731,9 |

| 3. Недоимка по доходам и поступлениям | млрд. руб. | 9,2 | 42,3 | 134,2 |

| 4. Уд. вес недоимки по доходам и поступлениям к доходам конс. бюджета (с гос. целевыми фондами) | % | 0,9 | 1,3 | 2,3 |

| 5. Общая совокупная налоговая нагрузка | % | 35,2 | 35,3 | 34,7 |

| в том числе: | ||||

| уд. вес доходов конс. бюджета в ВВП | % | 34,9 | 34,8 | 33,9 |

| уд. вес недоимки в ВВП | % | 0,3 | 0,5 | 0,8 |

В январе-декабре 2002 года в республиканский бюджет поступило 8 659 млрд. рублей доходов (до заключительных оборотов), или 106,2% к годовому плану (в 2001 г. - 94,5%). Из них на долю НДС, налога на прибыль, акцизов и подоходного налога приходится 51,5%. При этом более четверти всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость – 25,2%. Расходы республиканского бюджета составили 8 758 млрд. рублей. Если сравнить общую совокупную налоговую нагрузку прошлых лет с 2002 годом без учета недоимки, то видно, что удельный вес доходов республиканского бюджета в ВВП по прогнозу в 2002 году сохраняется на уровне 2001 года, но учитывая переходящий остаток по недоимке, общая совокупная налоговая нагрузка в 2002 году может возрасти.

За январь-декабрь 2003 года в республиканский бюджет поступило 12 199,4 млрд. рублей доходов. Из них на долю НДС, акцизов и прямых налогов на доходы и прибыль приходится 50%. При этом почти четверть всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость - 23,7%.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП* (с учетом недоимки) за 2003 год по сравнению с 2002 годом увеличилась с 33,9 до 34,7% в сравниваемых периодах, причем удельный вес доходов республиканского бюджета в ВВП увеличился с 33 до 34% при сокращении удельного веса недоимки с 0,9 до 0,7%. Удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы государственных внебюджетных и бюджетных целевых фондов) снизился с 2,5% на 1.01.2003 г. до 2% на 1.01.2004 г.,

За январь-декабрь 2004 года в республиканский бюджет поступило 22,1 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН). Без учета ФСЗН доходы республиканского бюджета сложились в сумме 16,7 трлн. рублей. Из них на долю НДС, акцизов и прямых налогов на доходы и прибыль приходится 51%. При этом около четверти всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость - 22,9%[46].

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП (с учетом недоимки, но без учета ФСЗН) за 2004 год по сравнению с 2003 годом практически не изменилась: 34,1% в 2003 году и 34,2% - в 2004 году. При этом удельный вес доходов республиканского бюджета в ВВП увеличился с 33,4 до 33,7% в сравниваемых периодах при сокращении удельного веса недоимки с 0,7 до 0,5% ВВП *. Удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы государственных внебюджетных и бюджетных целевых фондов, но без учета ФСЗН) снизился с 2% на 1.01.2004 г. до 1,4% на 1.01.2005 г.

В январе-декабре 2005 года в республиканский бюджет поступило 30 800,9 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН). Без учета ФСЗН доходы республиканского бюджета сложились в сумме 23 413,6 млрд. рублей. Из них на долю НДС, налога на прибыль, акцизов и подоходного налога пришлось 51,6%. При этом четверть всех поступлений в бюджет была обеспечена за счет налога на добавленную стоимость – 25,2%. Расходы республиканского бюджета с учетом расходов ФСЗН профинансированы в сумме 31 181,6 млрд. рублей, без учета ФСЗН – на 24 463,6 млрд. рублей. В реальном выражении это на 30% больше, чем за 2004 год при реальном росте доходов за этот же период на 26%. Дефицит республиканского бюджета без учета ФСЗН составил за январь-декабрь 2005 года 1050 млрд. рублей, или 1,6% к ВВП, профицит ФСЗН – 669,3 млрд. рублей, или 1% ВВП. В целом дефицит республиканского бюджета в 2005 году сложился на уровне 0,6% ВВП (за 2004 год - профицит - 0,9% к ВВП) [46].

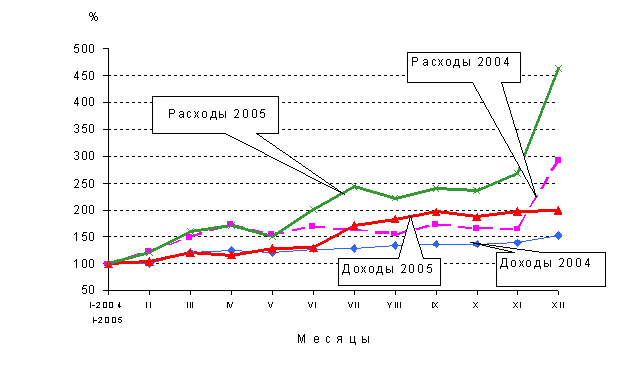

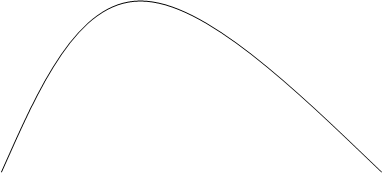

Динамика доходов и расходов республиканского бюджета представлена на рис. 3.1. Суть данных расчетов заключается в том, что ежемесячные показатели доходов и расходов в январе принимаются за 100%, а по отношению к ним рассчитываются темпы прироста (падения) доходов и расходов ежемесячных показателей последующих месяцев, определяя таким образом величину бюджетной напряженности. Величина бюджетной напряженности зависит от расхождения кривых доходов и расходов. Как видно из рисунка, лезвия бюджетных «ножниц» в декабре 2005 года «раскрылись», что говорит о наличии бюджетной напряженности в конце года - если в ноябре 2005 года дефицит номинальных ежемесячных показателей составлял 69,4 процентного пункта, то в декабре – уже 267,4 п.п. На графике, иллюстрирующем динамический ряд ежемесячных темпов роста номинальных доходов и расходов за период 2004–2005 гг., наблюдается ситуация, когда при незначительной (0,6%) среднемесячной инфляции в 2005 году темпы роста номинальных доходов и расходов растут значительно, в частности, начиная с мая-июня 2005 года.

|

|

Рисунок 3.1. Динамика номинальных ежемесячных темпов роста доходов и расходов республиканского бюджета в 2004 - 2005 гг., % (январь 2004 – 2005 гг. = 100%)

Анализ выполнения доходной части бюджета в 2005 году свидетельствует о том, что высокий уровень ее исполнения обеспечен, в основном, за счет двух факторов. С одной стороны — это опережающие темпы роста макроэкономических показателей по большинству учитываемых при планировании бюджета позиций, которые вызваны улучшением общей экономической ситуации в республике, активным увеличением объемов производства в реальном секторе экономики, ростом финансовых показателей работы организаций и повышением их платежеспособности. С другой стороны — это внесение радикальных изменений в налоговое законодательство по уплате налога на добавленную стоимость, в частности, в торговле с Россией.

Результаты экономико-статистического анализа эластичности бюджета от индекса потребительских цен (ИПЦ) показывают, что за 2005 год по сравнению с 2004 годом коэффициент эластичности инфляционной части доходов бюджета от уровня потребительских цен увеличился на 0,57 процентного пункта, а расходов - на 1,52 п.п., табл. 1. Другими словами, за январь-декабрь 2005 года прирост ИПЦ на 1% приводил к увеличению инфляционной части доходов бюджета на 1,92%. Аналогичным образом, эластичность расходной части бюджета характеризуется более высокими показателями в январе-декабре 2005 г.: на каждый процент прироста ИПЦ приходилось 3,7% прироста расходов бюджета. Следовательно, инфляция – даже небольшая, вызывая рост налоговых платежей, одновременно стимулирует государственные расходы, причем, как видно из таблицы 3.2, в опережающем порядке[46].

Таблица 3.2. Динамика коэффициента эластичности инфляционной части доходов и расходов бюджета в зависимости от уровня потребительских цен за январь-декабрь 2001-2005 гг., %

| Коэффициент эластичности | 2001 январь-декабрь | 2002 январь-декабрь | 2003 январь-декабрь | 2004 январь-декабрь | 2005 январь-декабрь |

| - доходов | 1,15 | 1,63 | 1,38 | 1,35 | 1,92 |

| - расходов | 1,40 | 1,75 | 1,98 | 2,18 | 3,70 |

| - разрыв между темпами роста инфляционных расходов и доходов | +0,25 | +0,12 | +0,60 | +0,83 | +1,78 |

Если до сих пор мы рассматривали темпы роста доходов и расходов республиканского бюджета, то сейчас приступим к более детальному анализу доходов. Для сопоставимости ряда значения централизации бюджета в 2004-2005 годах приводятся без учета доходов Фонда социальной защиты населения Министерства труда и социальной защиты, табл. 3.3.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП (с учетом недоимки, но без учета ФСЗН) в 2005 году по сравнению с 2004 годом выросла с 33,8 до 37,2%, или на 3,4 п.п., в основном за счет включения в республиканский бюджет инновационных фондов. Удельный вес доходов республиканского бюджета в ВВП вырос с 33,6 до 36,8% в сравниваемых периодах (рост на 3,5 п.п.), а недоимка снизилась с 0,5 до 0,4% (падение – на 0,1 п.п.), табл. 3.3. По данным Министерства по налогам и сборам, удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы государственных целевых бюджетных и внебюджетных фондов, но без ФСЗН) сократился с 1,4% на 1.01.2005 до 1,2% на 1.01.2006 г. По состоянию на 1 января 2006 года задолженность по платежам в бюджеты всех уровней составила 281,7 млрд. рублей и по сравнению с 1 декабря 2005 года сократилась в реальном выражении на 12,8 процента[46].

Таблица 3.3. Динамика централизации доходов республиканского бюджета

| Показатели | Ед. изм. | 2001 г. | 2002 г. | 2003 г. | 2004 г.* | 2005 г.* |

| 1. Валовой внутренний продукт | млрд. руб. | 17173,2 | 26138,3 | 36564,8 | 49991,8 | 63678,9 |

| 2. Доходы республиканского бюджета (с государ. целевыми бюджетными и внебюджетными фондами, без ФСЗН) | млрд. руб. | 5747,1 | 8636,1 | 12210,6 | 16669,1 | 23413,6 |

| 3. Недоимка по доходам и поступлениям | млрд. руб. | 134,2 | 218,6 | 250,0 | 235,2 | 281,7 |

| 4. Уд. вес недоимки по доходам и поступлениям к доходам консол. бюджета (с гос. целевыми фондами) | % | 2,3 | 2,5 | 2,1 | 1,4 | 1,2 |

| 5. Общая совокупная налоговая нагрузка (централизация) | % | 34,3 | 33,9 | 34,1 | 33,8 | 37,2 |

| в том числе: | ||||||

| уд. вес доходов конс. бюджета в ВВП | % | 33,5 | 33,0 | 33,4 | 33,3 | 36,8 |

| уд. вес недоимки в ВВП | % | 0,8 | 0,9 | 0,7 | 0,5 | 0,4 |

*без учета ФСЗН

Отметим, что в 2005 году централизация ресурсов республиканского бюджета в ВВП в сопоставимой с 2001 годом структуре (т.е. в структуре доходов бюджета 2001 года) составила 34,6%. Этот показатель свидетельствует о выполнении параметров Программы социально-экономического развития Республики Беларусь на 2001-2005 годы, в соответствии с которой уровень централизации в консолидированном бюджете к 2005 году необходимо было снизить до 35-37% ВВП.

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за 2005 год энергетичность доходов составила 1,106, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов республиканского бюджета по отношению к темпу роста ВВП (на 11,7 п.п.), и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что за 2004 год энергетичность доходов составила 1,04).

Необходимо отметить, что если дебиторская задолженность консолидированному бюджету на 1 января 2006 года сложилась в сумме 281,7 млрд. руб., то кредиторская задолженность республиканского бюджета составила 228,9 млрд. руб., т.е. чистая дебиторская задолженность бюджета равна 52,8 млрд. руб., или 0,2% от доходов республиканского бюджета за 2003 г. Для сравнения проанализируем данный агрегат за последние пять лет, табл. 3.4[46].

Таблица 3.4. Динамика чистой кредиторской задолженности республиканского бюджета

| Показатель | 2001 | 2002 | 2003 | 2004 | 2005* |

| Дебиторская задолженность консолид. бюджету на конец года, млрд. руб. | 134,2 | 218,6 | 250,0 | 235,2 | 281,7 |

| Кредиторская задолженность консолид. бюджета на конец года, млрд. руб. | 312,6 | 243,6 | 227,3 | 171,1 | 228,9 |

| Чистая кредиторская задолженность бюджета: - в млрд. рублей | 178,4 | 25,0 | |||

| Чистая дебиторская задолженность бюджета: - в млрд. рублей | 22,7 | 64,1 | 52,8 | ||

| - в процентах к доходам республиканского бюджета (без ФСЗН) | 3,1 | 0,3 | 0,2 | 0,4 | 0,2 |

*до заключительных оборотов

В разрезе основных налогов структура республиканского бюджета (без доходов государственных внебюджетных и бюджетных целевых фондов и ФСЗН) за 2001-2005 годы по основным налогам представлена в табл. 3.5. В 2005 году по сравнению с 2004 годом удельный вес НДС в структуре республиканского бюджета увеличился с 27,9% до 32,1%, прямые налоги на доходы и прибыль – с 15,6% до 16,1%, подоходный налог не изменился – 10,3%, акцизы сократились – с 8,2% до 7,5%. Удельный вес доходов от внешней торговли и внешнеэкономических операций также вырос - с 8% до 9,2%, а вот доли текущих и капитальных неналоговых доходов и обязательных платежей сократились на 0,2 и 0,1 п.п[46].

Таблица 3.5. Динамика структуры доходов республиканского

бюджета за 2001-2005 гг., %

| Показатели | 2001 | 2002 | 2003 | 2004 | 2005 | |

| НДС | 30,7 | 30,2 | 28,8 | 27,9 | 32,1 | |

| Налоги на доходы и прибыль | 16,6 | 12,7 | 13,4 | 15,6 | 16,1 | |

| Подоходный налог | 11,3 | 10,8 | 10,2 | 10,3 | 10,3 | |

| Акцизы | 9,4 | 8,3 | 8,4 | 8,2 | 7,5 | |

| Доходы от внешней торговли | 6,4 | 7,3 | 9,6 | 8,0 | 9,2 | |

| Текущие неналоговые доходы и обязательные платежи | 5,3 | 5,3 | 6,0 | 6,9 | 6,7 | |

| Капитальные неналоговые доходы | 1,3 | 6,3 | 0,5 | 0,2 | 0,1 | |

| Прочие поступления в бюджет | 19,1 | 19,1 | 23,1 | 22,9 | 18,0 | |

| Итого доходов (без доходов гос. целевых бюджетных и внебюджетных фондов и ФСЗН) | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

Для того, чтобы показать количественное влияние основных налогов на величину общей налоговой нагрузки, были проведены расчеты их удельного веса в текущем и реальном выражении в соответствующих налоговых базах за январь-декабрь 2005 г. по сравнению с январем-декабрем 2004 года, табл. 3.6.

Таблица 3.6. Динамика налогового бремени по основным поступлениям в бюджет за январь-декабрь 2004-2005 гг.

| В текущих ценах | 2005 г. к | |||||||

| 2004 год | 2005 год | 2005 г. к | 2004 г., % | |||||

| млрд. руб. | млрд. руб. | 2004 г., % | (реал. выр.) | |||||

| НДС | 3814,6 | 5892,3 | 154,5 | 140,0 | ||||

| Удельный вес в ВВП, % | 7,6 | 9,3 | ||||||

| Удельный вес в выручке от реализации, % | 2,6 | 4,9 | ||||||

| Акцизы | 1121,6 | 1367,8 | 121,9 | 110,6 | ||||

| Удельный вес в ВВП, % | 2,2 | 2,1 | ||||||

| Удельный вес в выручке от реализации, % | 0,8 | 1,1 | ||||||

| Доходы от внешней торговли и внешнеэкономических | 1094,8 | 1682,3 | 153,7 | 139,3 | ||||

| операций | ||||||||

| Удельный вес в ВВП, % | 2,2 | 2,6 | ||||||

| Удельный вес в выручке от реализации, % | 0,7 | 1,4 | ||||||

| Прямые налоги на доходы и | 2135,0 | 2944,5 | 137,9 | 125,0 | ||||

| прибыль с юридических лиц | ||||||||

| Удельный вес в ВВП, % | 4,3 | 4,6 | ||||||

| Удельный вес в выручке от реализации, % | 1,4 | 2,5 | ||||||

| Удельный вес в прибыли до налогообложения, % | 30,6 | 29,6 | ||||||

| Чрезвычайный налог | 391,2 | 401,5 | 102,6 | 93,0 | ||||

| Удельный вес в ВВП, % | 0,8 | 0,6 | ||||||

| Удельный вес в выручке от реализации, % | 0,3 | 0,3 | ||||||

| Удельный вес в фонде оплаты труда, % | 2,4 | 1,8 | ||||||

| Подоходный налог | 1403,8 | 1882,8 | 134,1 | 121,6 | ||||

| Удельный вес в ВВП, % | 2,8 | 3,0 | ||||||

| Удельный вес в выручке от реализации, % | 0,9 | 1,6 | ||||||

| Удельный вес в фонде оплаты труда, % | 8,5 | 8,5 | ||||||

| Итого доходов (без доходов государственных | 13677,9 | 18345,1 | 134,1 | 121,6 | ||||

| целевых бюджетных и внебюджетных фондов) | ||||||||

| Удельный вес в ВВП, % | 27,4 | 28,8 | ||||||

| Доходы госуд. целевых бюджетных и внебюджетных фондов | 2991,1 | 5068,5 | 169,5 | 153,6 | ||||

| Удельный вес в ВВП, % | 6,0 | 8,0 | ||||||

| Итого доходов (с доходами государственных | 16669,1 | 23413,6 | 140,5 | 127,3 | ||||

| целевых бюджетных и внебюджетных фондов, без ФСЗН) | ||||||||

| Удельный вес в ВВП, % | 33,3 | 36,8 | ||||||

| Налогооблагаемые базы: | ||||||||

| ВВП | 49991,8 | 63678,9 | 127,4 | 109,2 | ||||

| Выручка от реализации | 148319,4 | 119805,7 | 123,8 | 112,2 | ||||

| Прибыль до налогообложения | 6979,8 | 9958,0 | 142,7 | 129,3 | ||||

| Фонд оплаты труда | 16460,7 | 22076,4 | 134,1 | 121,6 | ||||

Таким образом, что реальный рост доходов бюджета в 2005 году по сравнению с 2004 годом составил 26,4%. При этом в реальном выражении доходы бюджета (без доходов государственных целевых бюджетных и внебюджетных фондов) увеличились на 21,6%. Реальный рост наблюдался по всем выбранным налогам за исключением чрезвычайного: по НДС - на 40%, по акцизам – на 10,6%, прямым налогам на доходы и прибыль с юридических лиц - на 25%, по подоходному - на 21,6%, по доходам от ВЭД - на 39,3%. В реальном исчислении по сравнению с 2004 годом сократились поступления в 2005 году по чрезвычайному налогу - на 7% (при сокращении номинальной ставки этого налога на четверть - с 4% в 2004 году до 3% в 2005 году). Увеличение доли доходов бюджета в ВВП за 2005 год наряду с включением в его состав инновационных фондов обусловлено ростом удельных весов поступлений доходов от НДС, внешней торговли и внешнеэкономических операций, прямых налогов на доходы и прибыль, подоходного налога.

В 2006 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-декабре 2006 года в консолидированный бюджет Республики Беларусь поступило 38,4 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 102,3% годового плана. Из них на долю НДС, налога на доходы и прибыль, акцизов и подоходного налога приходится 41,7%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость. Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 37,3 трлн. рублей, что составляет 95,8% годового плана. В реальном выражении это на 14% больше, чем за январь-декабрь 2005 года при реальном росте доходов на 16,4%. Профицит консолидированного бюджета за январь-декабрь 2006 года составил 1,1 трлн. рублей, или 1,4% к ВВП (за январь-декабрь 2005 года профицит - 0,4% к ВВП), приложение.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП (с учетом недоимки и ФСЗН) в 2006 году по сравнению с 2005 годом увеличилась с 47,8 до 48,8%, или на 1 п.п. При этом удельный вес доходов консолидированного бюджета в ВВП вырос с 47,4 до 48,5% в сравниваемых периодах (рост – на 1,1 п.п.), а недоимка сократилась с 0,4 до 0,3% ВВП (падение – на 0,1 п.п.), табл. По данным Министерства по налогам и сборам, задолженность по платежам в бюджет по состоянию на 1 января 2007 года составила 234,7 млрд. рублей и сократилась по сравнению с началом 2006 года на 16,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,2% на 1.01.2006 г. до 0,8% на 1.01.2007 г.

Таблица 3.7. Динамика централизации доходов консолидированного бюджета

| Показатели | Ед. изм. | 2005 г., | 2006 г., |

| 1. Валовой внутренний продукт | млрд. руб. | 65067,1 | 79231,4 |

| 2. Доходы консолидированного бюджета (с государ. целевыми бюджетными и внебюджетными фондами и ФСЗН) | млрд. руб. | 30824,9 | 38391,2 |

| 3. Недоимка по доходам и поступлениям | млрд. руб. | 281,7 | 234,7 |

| 4. Уд. вес недоимки по доходам и поступлениям к доходам консолидированного бюджета | % | 0,9 | 0,6 |

| 5. Централизация с учетом недоимки | % | 47,8 | 48,8 |

| в том числе: | |||

| уд. вес доходов консолидированного бюджета в ВВП (централизация) | % | 47,4 | 48,5 |

| уд. вес недоимки в ВВП | % | 0,4 | 0,3 |

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за 2006 год энергетичность доходов составила 1,06, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП (на 6,5 п.п.), и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что в 2005 году энергетичность доходов была 1,16).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за 2005-2006 годы, табл. 3.8. Как видно из таблицы, в 2006 году выросли поступления, рассчитываемые от фонда заработной платы, – подоходный налог, налоги на фонд заработной платы, взносы на государственное социальное страхование. Налоги на товары и услуги увеличились на 2,5 п.п. в основном за счет роста акцизов (в реальном выражении акцизы выросли в 1,9 раза). Неналоговые доходы выросли на 1,9 п.п. по сравнению с 2005 годом за счет увеличения доходов от использования имущества, находящегося в государственной собственности, в 2,3 раза в реальном выражении.

Таблица 3.8. Динамика структуры доходов консолидированного бюджета

за 2005-2006 гг., %

| Показатели | январь-декабрь 2005 | январь-декабрь |

| Налоговые доходы - всего | 72,4 | 70,1 |

| в том числе: | ||

| Прямые налоги на доходы и прибыль | 16,0 | 16,0 |

| в т.ч. - подоходный налог | 6,1 | 6,5 |

| Налоги на фонд заработной платы | 1,7 | 1,8 |

| Налоги на собственность | 3,7 | 3,3 |

| Налоги на товары и услуги | 35,9 | 38,4 |

| в т.ч. - НДС | 19,2 | 19,2 |

| - акцизы | 4,4 | 7,4 |

| Налоговые доходы от внешнеэкономической деятельности | 5,5 | 5,4 |

| Взносы на государственное социальное страхование | 23,8 | 24,2 |

| Неналоговые доходы | 3,8 | 5,7 |

| Итого доходов | 100,0 | 100,0 |

В 2006 году доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 285 млрд. рублей, или 0,4% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 1 178,5 млрд. рублей, или 1,5% ВВП [47].

Практика свидетельствует также о том, что многие предприятия выплачивают налоги по сумме, превышающей размер прибыли, а некоторым приходится расплачиваться с государством даже при отсутствии прибыли. В результате предприятия изымают средства из амортизационных отчислений, обостряя проблемы накоплений, расширения инвестиционной деятельности. Следствием является то, что налоги и неналоговые платежи перекладываются на потребителей.

Похожие работы

... политика — это деятельность, регулирующая экономические отношения страны с другими государствами. Ей принадлежит значительная роль в обеспечении эффективного использования внешнего фактора в национальной экономике. По мере эволюции международных экономических отношений сформировался обширный инструментарий внешнеэкономической политики. Следует отметить, что формировался он на основе теории и ...

... отраслевого критериев классификации принято также выделять такие направления деятельности государства, как аграрное, промышленное, внешнеэкономическое, транспортное и социальное. В зависимости от функциональной ориентации можно обозначить конъюнктурный, структурный, ценовой, валютный, кредитный и финансовый варианты экономической политики. Подытоживая сказанное, отметим, что экономическая ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

... регулятор общего равновесия рыночного хозяйства. В частности, такое использование налогов предусматривается в многочисленных антициклических программах. Эти программы отводят различную роль налогам как регуляторам экономики, что зависит от концепции, которой руководствуется правительство. По Keйнcy, вo время спада налоги снижаются для стимулирования производства. Во время подъема, наоборот, ...

0 комментариев