Навигация

Рынок государственных ценных бумаг. Современное положение

65336

знаков

1

таблица

0

изображений

1.3 Рынок государственных ценных бумаг. Современное положение

Начнем рассматривать современное положение рынка государственных ценных бумаг с 2008 года.

Исходя из имеющихся последних данных о рынке государственных ценных бумаг можно сделать вывод, что август 2008 стал рекордным со времени кризиса 1998 года по масштабу падения стоимости внутренних государственных облигаций.

За август котировки наиболее длинных облигаций федерального займа (ОФЗ) снизились на 5-12 процентных пунктов. Такого значительного падения стоимости государственных бумаг не было с кризиса 1998 года. Только в 2005 году наблюдалось столь резкое движение цен, но тогда ОФЗ наоборот дорожали за счет притока иностранного капитала на фондовый рынок.

Объем рынка ОФЗ а настоящее время составляет более 1 трлн руб. Крупнейшими держателями госбумаг являются Сбербанк, Банк развития и Банк России. Сбербанк держит госбумаг примерно на 300 млрд руб. Согласно отчетности ВЭБа, его портфель ОФЗ превышает 160 млрд руб.

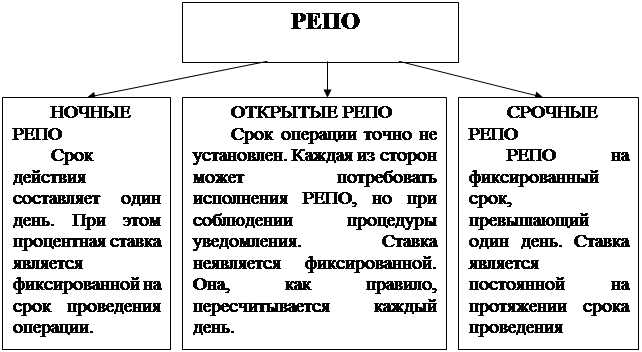

Общая экономическая целесообразность вложения средств в ОФЗ для инвесторов снижается, и причиной тому — повышение Банком России ключевых ставок, считают участники рынка. Под ОФЗ можно получать рефинансирование, в частности, в ЦБ по операциям репо. Однако с весны 2008года ставка по сделкам репо выросла с 6,25% до 7% годовых. За тот же срок ставка рефинансирования ЦБ выросла с 10,25% до 11% годовых. Удорожание денег Центробанка привело к потере интереса инвесторов к федеральным облигациям. "Июльское повышение Центробанком ставки рефинансирования до 11% стало последней каплей, спровоцировавшей начало продажи госбумаг",— считает аналитик банка "Зенит" Александр Ермак[1]. Менее чем за два месяца самый длинный выпуск ОФЗ с погашением в 2036 году потерял 15 процентных пунктов, из которых 12 — за август.

Падение котировок госбумаг может привести к снижению прибыли держателей. Как правило, бумаги, находящиеся в инвестиционном портфеле, остаются там до погашения. Бумаги в торговом портфеле периодически переоцениваются по текущим котировкам, и в случае их снижения влияют на финансовый результат. Банкиры признаются, что стараются держать ОФЗ в торговых портфелях.

Смягчить эффект от падения стоимости ОФЗ крупным держателям этих бумаг позволяет игра на повышение. В последний рабочий день месяца, когда держатели бумаг традиционно проводят переоценку торговых портфелей, госбумаги неожиданно подорожали. Трейдеры нескольких банков рассказали, что за минуту до окончания торгов ОФЗ появились котировки, на несколько процентных пунктов превышающие среднедневные уровни. В результате в некоторых длинных выпусках госбумаг прошли сделки на 150-200 млн руб., а цена к закрытию выросла на два-три процентных пункта. Однако банкиры и управляющие публично не признаются в совершении таких операций.

До конца 2008 года ситуация на рынке ОФЗ только ухудшалась, считают эксперты. Учитывая отсутствие поддержки госбумаг со стороны крупных игроков и бегство инвесторов из длинных позиций, переоценка доходностей ОФЗ продолжилась.

Снижение доходностей ОФЗ ударило прежде всего не по частным управляющим компаниям, в структуре портфелей которых доля этих бумаг незначительна, а по Банку развития. В портфеле ВЭБа, инвестирующего пенсионные накопления, более 60% занимают ОФЗ. Согласно закону "Об инвестировании средств для финансирования накопительной части трудовой пенсии Российской Федерации", любая управляющая компания, в том числе ВЭБ, должна обеспечить сохранность пенсионных накоплений, то есть не может показывать отрицательную доходность их инвестирования. По итогам второго квартала 2008 года ВЭБ показал доходность инвестирования накопительной части пенсии в размере 4,85% годовых. При этом за этот же период котировки ОФЗ в целом снизились на два процентных пункта.

Несмотря на неблагоприятные прогнозы экспертов, анализ результатов работы рынков ММВБ и Фондовой биржи ММВБ за сентябрь 2008 показали стабилизацию ситуации на рынке государственных ценных бумаг.

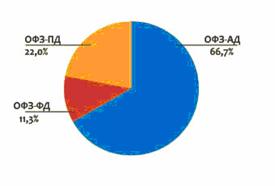

По данным Центрального Банка рынок государственных ценных бумаг на 2010 год находится в следующем положении:

В рассматриваемый период Минфин России продолжал укрупнять объемы последних выпущенных в обращение выпусков государственных ценных бумаг. На вторичном рынке были проведены два аукциона по доразмещению двух выпусков ОФЗ-ПД срочностью 2,3 и 2,8 года. Суммарный объем размещения составил 3,7 млрд. руб. по номиналу против 15,1 млрд. руб. в марте.

Таблица 1 – Параметры и результаты аукционов по доразмещению ОФЗ на вторичном рынке

| Параметры выпусков | ||||

| Дата аукциона | 14.04.2010 | 21.04.2010 | ||

| Номер выпуска | 25072 | 25073 | ||

| Объем предложения, млрд. руб. | 6,0 | 11,1 | ||

| Срок обращения, дней | 1 015 | 833 | ||

| Дата погашения | 23.01.2013 | 1.08.2012 | ||

| Результаты аукционов | ||||

| Объем спроса по номиналу, млрд. руб. | 5,12 | 5,51 | ||

| Объем спроса по рыночной стоимости, млрд. руб. | 5,36 | 5,69 | ||

| Объем размещения по номиналу, млрд. руб. | 2,04 | 1,71 | ||

| Объем выручки, млрд. руб. | 2,13 | 1,77 | ||

| Цена отсечения, % от номинала | 103,13 | 101,95 | ||

| Средневзвешенная цена, % от номинала | 103,16 | 102,03 | ||

| Доходность по цене отсечения, % годовых | 5,99 | 6,00 | ||

| Доходность по средневзвешенной цене, % годовых | 5,98 | 5,97 | ||

| Премия/дисконт к доходности выпуска на вторичном рынке, базисных пунктов | 1 | 1 | ||

В апреле в соответствии с платежным графиком эмитент выплатил купонный доход по 7 выпускам ОФЗ на сумму 5,9 млрд. рублей. По итогам месяца номинальный рыночный портфель гособлигаций возрос на 0,3% — до 1490,9 млрд. рублей. Дюрация рыночного портфеля ОФЗ снизилась на 9 дней и на конец апреля составила 4,4 года.

На вторичном рынке стоимостный объем спроса на облигации (в основном режиме торгов) незначительно уменьшился при некотором увеличении объема предложения ОФЗ. Объем сделок, заключенных в основном режиме торгов (без технических сделок), сократился относительно марта на 31% (до 33,2 млрд. руб.), во внесистемном режиме — на 28% (до 96,6 млрд. руб.) по фактической стоимости. В основном режиме торгов сделки заключались преимущественно с ОФЗ срочностью от 1 года до 3 лет, во внесистемном режиме торгов — с облигациями сроком от 4 до 5 лет.(см. рисунок А.1)

Средняя за месяц валовая доходность ОФЗ снизилась в апреле по сравнению с предыдущим месяцем на 19 базисных пунктов — до 6,67% годовых. Размах колебаний доходности ОФЗ в анализируемый период составил 72 базисных пункта (в марте — 111 базисных пунктов). (см. рисунок А.2).

Кривая бескупонной доходности ОФЗ на конец анализируемого периода была возрастающей на участках до 3 лет и свыше 4 лет, убывающей на участке от 3 до 4 лет. Кривая бескупонной доходности на участке от 2 до 3 лет сдвинулась вверх, а по остальным срокам — вниз. (см. рисунок А.3).

По итогам апреля бескупонная доходность ОФЗ срочностью 3 года повысилась на 8 базисных пунктов. По базовым срокам 5; 10 и 30 лет по итогам месяца бескупонная доходность ОФЗ понизилась на 7; 10 и 11 базисных пунктов соответственно. (см. рисунок А.4).

Рынок госбумаг является сегодня одним из основных сегментов российского финансового рынка, предоставляя участникам возможности инвестирования средств в сверхнадежные инструменты и обеспечивая формирование индикаторов безрисковых процентных ставок, необходимых как рынку корпоративных облигаций, так и иным сегментам финансового рынка, и экономике в целом.

Вместе с тем, за последние годы основной функцией рынка госбумаг стало обеспечение Банка России и участников финансового рынка инструментарием для управления ликвидностью. Так, сделки прямого репо с Банком России, заключаемые на рынке госбумаг, стали основным инструментом ЦБ при проведении денежно-кредитной политики, а сделки междилерского репо, совершаемые участниками рынка госбумаг, позволяют им эффективно размещать и привлекать временно свободные средства под надежное обеспечение.

К существующим на рынке госбумаг проблемам можно отнести недостаточную ликвидность вторичного рынка, что является в значительной степени результатом концентрации бумаг в портфелях крупных пассивных инвесторов. В первую очередь речь идет об инвестировании в госбумаги пенсионных накоплений. Однако по мере дальнейшего роста объема рынка в соответствии с планами Минфина и обсуждаемого расширения инструментария для инвестирования пенсионных средств ликвидность рынка госбумаг будет расти.

Усилия ММВБ по развитию рынка госбумаг направлены на повышение ликвидности рынка, создание дополнительных возможностей и сервисов для участников рынка, Минфина и Банка России, приближение к международным стандартам торговли, клиринга и расчетов в рамках концепции создания в Москве международного финансового центра. При этом на рынке госбумаг продолжают появляться все новые технологий, которые в дальнейшем работают на благо всего российского финансового рынка.

В связи с тем что на рынке госбумаг преобладают среднесрочные и долгосрочные инструменты, у участников отсутствуют ориентиры в определении стоимости "коротких" денег; у дилеров и инвесторов ограничены возможности по формированию и эффективному управлению своими портфелями государственных ценных бумаг. Одним из способов решения данной проблемы могло бы стать введение программы стрипования.

На сегодняшний день программы стрипования — раздельного обращения купонов и номиналов облигаций — используются в большинстве развитых стран. Одной из причин популярности программ стрипования стало то, что их введение предоставляет Министерству финансов, как эмитенту, возможность предложить участникам пользующиеся спросом краткосрочные финансовые инструменты без изменения политики долгосрочных заимствований и без сокращения дюрации долга. Для Банка России появление нового короткого сегмента рынка государственных ценных бумаг, сопровождающееся повышением активности участников рынка, означает формирование индикатора стоимости коротких денег, общее повышение ликвидности рынка государственных ценных бумаг и, как следствие, возможность более гибко осуществлять денежно-кредитную политику и управлять ликвидностью банковской системы.

Возможность стрипования государственных облигаций увеличивает спрос на них со стороны инвесторов, способствует снижению уровня процентных ставок, что, в свою очередь, приводит к сокращению расходов Минфина по обслуживанию госдолга.

Предложения по началу работы по программам стрипования ММВБ были подготовлены и направлены в Министерство финансов и Банк России. Нужно учесть, что проект этот долгосрочный, а для его реализации необходима разработка детальной нормативной базы по аналогии с опытом большинства зарубежных стран, где процессы стрипования и реконституции регламентируются нормативными актами министерств финансов или центральных банков. Также необходимо решение вопросов налогообложения стрипов, определение подходов к процедурам стрипования и реконституции с точки зрения бюджетной классификации.

Похожие работы

... ценным бумагам. Указанная организация объединяе6т первичных дилеров по государственным ценным бумагам и крупнейшие банки, которые наиболее активны на рынке государственных ценных бумаг. Практика использования типового договора показала, что он действительно отвечает интересам обеих сторон и имеет право именоваться стандартом рынка РЕПО. Однако проблема юридического оформления состоит не столько ...

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

0 комментариев