Навигация

Характеристика деятельности агентов государства на рынке государственных ценных бумаг

65336

знаков

1

таблица

0

изображений

2 Характеристика деятельности агентов государства на рынке государственных ценных бумаг

2.1 ЦБ как агент государства

Наиболее активное участие ЦБ РФ осуществляет на рынке ГКБО, ОФЗ и ОБР. Однако в качестве агента Минфина Центробанк выступает на рынке облигаций федерального правительства. Банк России на рынке ГКБО/ОФЗ выполняет следующие функции:

а) агента Министерства финансов Российской Федерации по обслуживанию выпусков Облигаций;

б) Дилера;

в) контролирующего органа.

Выполняя функции агента Министерства Финансов Российской Федерации по обслуживанию выпусков, Банк России:

— устанавливает требования к технологическому обеспечению рынка ГКБО/ОФЗ: торговой системе (ММВБ), расчетным центрам, головному депозитарию и субдепозитариям дилеров;

— устанавливает тpебования к дилеpам, к собственному капиталу дилера, а также кpитеpии отбоpа дилеpов и их количественный состав, заключает договоры с организациями на выполнение функций дилеров;

— устанавливает контроль над ходом аукционов по первичной продаже ГКБО/ОФЗ;

— хранит глобальные сеpтификаты о каждом выпуске, присваивая каждому выпуску государственный регистрационный номер;

— осуществляет на условиях, согласованных с Министеpством финансов Российской Федеpации, дополнительную пpодажу на вторичном рынке не пpоданных на аукционе облигаций в течение сpока их обpащения;

— организует операции по погашению ГКБО/ОФЗ;

¾ объявляет параметры выпуска в своих бюллетенях за несколько дней до даты проведения торговли.

Наряду с агентской деятельностью Центробанк России может осуществлять деятельность по купле-продаже ГКБО/ОФЗ на первичном и вторичном рынке от своего имени и за свой счет, сбор и исполнение заявок инвесторов. При этом Центробанк имеет право делегировать дилерские полномочия своим территориальным управлениям. Приобретение облигайий на аукционе от своего имени и за свой счет Центробанк осуществляет при предоставлении Минфину РФ краткосрочного кредита на покрытие дефицита государственного бюджета; а также при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения ГКБО/ОФЗ. В обоих случаях облигации Центробанк РФ приобретает по средневзвешенной цене аукциона и в пределах лимита кредитования федерального правительства. Выполняя функции Дилера, Банк России:

— обладает пpавами дилеpа и может делегиpовать эти пpава своим теppитоpиальным упpавлениям;

— осуществляет торговлю облигациями на вторичном рынке путем выставления во время тоpгов заявок на покупку и продажу облигаций;

— осуществляет сбор заявок Инвесторов на покупку или продажу ГКБО/ОФЗ на первичном и вторичном рынках, исполняет эти заявки через Торговую систему.

Выполняя функции контролирующего органа, Банк России:

— осуществляет контpоль за размещением и обращением ГКБО/ОФЗ;

— осуществляет сбор информации о ходе торговли, имеющуюся в торговой системе, об остатках на торговых счетах дилера, об остатках на счетах “депо” дилеров в депозитарии, о движении средств по счетам в Торговой системе.

— получает информацию о состоянии счетов “депо” в субдепозитарии каждого дилера;

— пpиостанавливает опеpации любого дилеpа на срок до одного месяца при обнаpужении в опеpациях данного дилера наpушения действующего законодательства или инструкции, а также без объяснения причин в связи с расторжением договора, однако в этом случае Центробанк обязан возместить все издержки дилера, связанные с расторжением договоров;

— не может использовать при осуществлении Банком России собственных операций с ГКБО/ОФЗ информацию, полученную в ходе контроля за размещением и обращением облигаций, а также передавать ее третьим лицам.

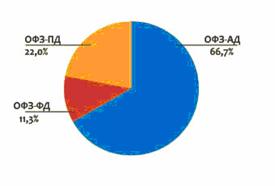

В 2010 году прошло три аукциона. Они прошли 20, 27 января и 26 мая.

20 января были размещены ОФЗ с постоянным купонным доходом на сумму 45000 миллионов рублей, номинальная стоимость одной облигации – 1000 рублей, процентная ставка купонного дохода – 7,15%. Дата погашения – 23 января 2013 года.

27 января 2010 года - выпуск ОФЗ-ПД на сумму 45000 миллионов рублей, номинальная стоимость одной облигации – 1000 рублей, процентная ставка купонного дохода – 6,85%. Дата погашения – 1 августа 2012 года.

26 мая 2010 года - выпуск ОФЗ-ПД на сумму 40000 миллионов рублей, номинальная стоимость одной облигации – 1000 рублей, процентная ставка купонного дохода – 6,88%. Дата погашения – 20 мая 2015 года.

Также произошло доразмещение облигаций на вторичном рынке. Даты аукционов по доразмещению ОФЗ-ПД (2010 год): 17 и 24 февраля, 3, 17 и 24 марта, 14 и 21 апреля, 2 июня.

2.2 Банк развития и внешнеэкономической деятельности

Внешэкономбанк является агентом эмитента по обслуживанию внутреннего государственного валютного облигационного займа. Он:

¾ осуществляет выдачу облигаций;

¾ организует учет их первичного размещения и вторичного обращения;

¾ ведет соответствующие облигационные счета;

¾ осуществляет полномочия основного платежного агента.

Управление государственным внутренним валютным долгом Внешэкономбанк занимает лидирующие позиции в урегулировании внутреннего валютного долга бывшего СССР перед юридическими лицами-резидентами Российской Федерации.

Депозитарий Внешэкономбанка является уполномоченным Правительством Российской Федерации депозитарием по облигациям внутреннего государственного валютного займа всех серий, головным депозитарием по облигациям государственного валютного займа 1999 года, агентом Министерства финансов Российской Федерации по погашению указанных ценных бумаг и выплатам купонных процентов по ним.

В рамках выполнения агентских функций по управлению государственным внутренним валютным долгом Внешэкономбанк:

¾ осуществляет выверку остатков средств на блокированных счетах клиентов и их переоформление в облигации внутреннего государственного валютного займа;

¾ занимается урегулированием расчетов предприятий и организаций с Министерством финансов Российской Федерации и Внешэкономбанком;

¾ обеспечивает учет, хранение и выдачу облигаций государственного внутреннего валютного займа клиентам;

¾ проводит экспертизу облигаций ОВГВЗ и ОГВЗ 1999г. и операции с ними на вторичном рынке облигаций;

¾ открывает счета депо держателям указанных ценных бумаг;

¾ проводит консультации по вопросам, связанным с внутренним валютным долгом бывшего СССР перед нерезидентами Российской Федерации;

¾ осуществляет выверку расчетов и подписание ликвидационного баланса по операциям бывших учреждений Внешэкономбанка на территории других государств СНГ и Балтии с уполномоченными должным образом организациями этих стран;

¾ оказывает помощь уполномоченным организациям стран СНГ и Балтии, отказавшихся от претензий к Российской Федерации по внутреннему валютному долгу бывшего СССР и принявших на себя ответственность за урегулирование этого долга перед своими резидентами, в выверке и передаче на учет соответствующих сумм внутреннего валютного долга.

В целях урегулирования внутреннего валютного долга бывшего СССР Внешэкономбанку было поручено также:

1. Произвести конвертацию средств в клиринговых, замкнутых и специальных валютах в свободно конвертируемую валюту (доллары США) в следующих соотношениях:

¾ по расчетам с развивающимися странами, а также бывшей СФРЮ - 5:1;

¾ по расчетам с бывшими социалистическими странами - 10:1;

Пересчет базовых валют клирингов в доллары США произвести по курсу Центрального банка Российской Федерации на 25 декабря 1991 г.

2. Провести инвентаризацию счетов (в свободно конвертируемой валюте, замкнутых и специальных валютах, валютах бывших социалистических стран), которые были переданы по заявлениям юридических и физических лиц - клиентов Внешэкономбанка в главные территориальные управления Центрального банка Российской Федерации и по которым не было предоставлено соответствующего валютного покрытия.

3. Осуществить выдачу облигаций внутреннего государственного валютного облигационного займа российским юридическим лицам - владельцам средств в клиринговых, замкнутых и специальных валютах во Внешэкономбанке вне зависимости от их юридического статуса в следующей пропорции:

¾ 55 процентов суммы задолженности - облигациями IV транша;

¾ 45 процентов суммы задолженности - облигациями V транша.

14 мая 2008 года Внешэкономбанк, выступающий в качестве платежного агента Министерства финансов Российской Федерации, произвёл погашение облигаций внутреннего государственного валютного займа (ОВГВЗ) V серии, предъявленных держателями к погашению по состоянию на 14 мая 2008 года, в том числе находящихся на счетах депо во Внешэкономбанке. Сумма выплат в погашение ОВГВЗ V серии составила 2,47 млрд. долларов США.

Внешэкономбанк также осуществил платежи по купонам ОВГВЗ V и VII серий в общей сумме 104,85 млн. долларов США. Оплата купонов произведена из расчета 3% годовых.

Держатели ОВГВЗ V серии, которые не предъявили облигации во Внешэкономбанк для погашения в установленный срок, смогут сделать это начиная с 16 мая 2008 года в течение последующих 10 лет.

После погашения облигаций внутреннего государственного валютного займа V серии в обращении остается один выпуск указанных облигаций – ОВГВЗ VII серии в объеме 1,75 млрд. долларов США со сроком погашения 14 мая 2011 года.

В соответствии с Условиями выпуска облигаций внутреннего государственного валютного займа (ОВГВЗ), утвержденными постановлением Правительства Российской Федерации от 4 марта 1996 года № 229, 14 мая 2009 года наступает срок оплаты купона ОВГВЗ VII серии за 2009 год.

Внешэкономбанк, являющийся платежным агентом Министерства финансов Российской Федерации по указанным облигациям, с 14 апреля 2009 года начал прием ОВГВЗ VII серии от держателей для оплаты очередного купона. Срок приема облигаций для оплаты купона заканчивается за 7 дней до даты погашения купона, то есть прием осуществляется до 7 мая 2009 года включительно. После указанной даты до даты оплаты купона по облигациям Депозитарий Внешэкономбанка прекращает все операции с ОВГВЗ VII серии. Прием указанных облигаций для оплаты купона будет возобновлен Внешэкономбанком 18 мая 2009 года.

Помимо агента Правительства по управлению внутренним валютным долгом Внешэкономбанк выполняет следующие агентские функции:

¾ обслуживание государственных внешних облигационных займов Российской Федерации (Внешэкономбанк обеспечивает осуществление платежей по основному долгу и купонам по двум внешним облигационным займам эмиссий 1998 г., а также по внешним облигационным займам с окончательными датами погашения в 2010 и 2030 гг);

¾ Привлечение под гарантии Правительства Российской Федерации иностранных кредитных ресурсов, их обслуживание и погашение (Внешэкономбанк - один из важнейших каналов поступления в страну иностранных инвестиционных ресурсов под гарантии Правительства Российской Федерации. В соответствии с курсом, проводимым Правительством Российской Федерации, привлеченные Внешэкономбанком под правительственные гарантии ресурсы используются только для финансирования социально значимых проектов.)

¾ Взыскание с российских заемщиков задолженности по кредитам, полученными ими за счет централизованных средств (Высококвалифицированные юристы и экономисты Банка постоянно занимаются совершенствованием имеющихся и разработкой новых форм обеспечения возвратности бюджетных средств российскими заказчиками импортных товаров, закупленных в счет кредитов, привлеченных под гарантию Правительства Российской Федерации.);

¾ Управление государственными финансовыми активами (Государственные финансовые активы, состоящие на учете во Внешэкономбанке - это обязательства иностранных заемщиков (зарубежных государств, банков и коммерческих фирм) по кредитам, предоставленным им Российской Федерацией и бывшим СССР. Подавляющая часть этих обязательств по своей природе относится к экспортным кредитам и связана с поставками российских (и советских) промышленных товаров и услуг за рубеж.)

¾ Управление средствами пенсионных накоплений (В рамках проводимой в стране пенсионной реформы в январе 2003 года постановлением Правительства Российской Федерации Внешэкономбанк назначен государственной управляющей компанией по управлению пенсионными накоплениями граждан.

Внешэкономбанк осуществляет доверительное управление средствами пенсионных накоплений застрахованных граждан, не выбравших частную управляющую компанию, а также выбравших Внешэкономбанк в качестве управляющей компании.)

2.3Сбербанк РФ как агент государства

КБ АО "Сбербанк" – активный участник фондового рынка и является первичным дилером/агентом по обслуживанию операций с государственными ценными бумагами (ГЦБ) эмитируемыми Министерством Финансов РФ и Центральным Банком РФ.

КБ АО "Сбербанк" имеет Лицензию № 199 Агентства РФ по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских и иных операций, осуществляемых банками, в национальной и иностранной валюте от 09 апреля 2007 года, и Лицензию № 0401101506 на занятие брокерской и дилерской деятельностью на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя от 09 апреля 2007 года.

Сбербанк может совершать сделки от своего имени и за свой счет, а также может выполнять функции финансового брокера при заключении сделок от своего имени, за счет и по поручению клиента.

Сбербанком были соблюдены следующие требования, чтобы стать дилером на рынке государственных ценных бумаг:

¾ Сбербанк имел лицензию профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской и депозитарной деятельности;

¾ не имел нарушений налогового законодательства. Кроме того, на последнюю отчетную дату Сбербанк не имел задолженности по платежам в соответствующие бюджеты и внебюджетные фонды;

¾ не имел санкции в виде приостановления или аннулирования действия лицензии профессионального участника рынка ценных бумаг;

¾ имел собственные средства (капитал), соответствующие требованиям, установленным Федеральной комиссией по рынку ценных бумаг для профессиональных участников рынка ценных бумаг, осуществляющих на условиях совмещения дилерскую, брокерскую и депозитарную деятельность, эквивалентную 1 млн. ЭКЮ.

Так как Сбербанк является кредитной организацией, к нему были предъявлены дополнительные требования:

¾ выполнение обязательных резервных требований за последние три месяца, предшествующие месяцу подачи документов для заключения договора с Центробанком;

¾ членство в Национальной фондовой ассоциации (НФА);

¾ отсутствие просроченной задолженности по кредитам, ранее предоставленным Банком России, и процентам по ним, а также других просроченных обязательств перед Банком России;

¾ недопущение фактов неоплаты расчетных документов его клиентов, а также неоплаты расчетных документов самого банка в связи с отсутствием средств на корреспондентских счетах последнего непрерывно свыше 5 дней;

¾ отнесение к категории финансово стабильных банков, определяемой ГУ (НБ) Банка России в соответствии с нормативными актами Банка России.

Все эти требования Сбербанком были соблюдены, поэтому он стал первичным дилером на рынке государственных ценных бумаг.

Первичные дилеры – это крупнейшие банки-операторы рынка ГКО-ОФЗ, которые выполняют дополнительные обязанности по поддержанию рынка по уровню ставок и ликвидности.

Выкупу подлежат ценные бумаги СССР:

¾ размещенные на территории Российской Федерации в период до 1 января 1992 года;

¾ предъявляемые гражданами Российской Федерации.

Выкуп ценных бумаг СССР осуществляется за счет средств федерального бюджета, перечисленных согласно Заявлениям клиентов.

Выплаты денежных средств производится:

¾ по ценам, устанавливаемым Постановлением Правительства Российской Федерации;

¾ путем зачисления на счет владельца ценных бумаг СССР по вкладу, открытому в учреждении Банка, осуществившем прием этих ценных бумаг.

В настоящее время отделения Среднерусского банка СБ РФ осуществляют прием заявлений клиентов на выкуп государственных казначейских обязательств СССР и сертификатов Сберегательного банка СССР.

Выплаты денежных средств будут производиться по ценам, установленным Постановлением Правительства Российской Федерации № 230 от 06.05.2004 путем зачисления на счет владельца ценных бумаг СССР по вкладу, открытому в учреждениях Банка, осуществляющем прием этих ценных бумаг.

Государственные казначейские обязательства СССР и сертификаты Сберегательного банка СССР, размещенные до 1 января 1992 года, принимаются к оплате всеми отделениями Банка.

Выкуп Государственных казначейских обязательств СССР и сертификатов Сберегательного банка СССР. В соответствии со статьей 104 Федерального закона РФ «О федеральном бюджете на 2006 год» № 189-ФЗ от 26.12.2005 и Постановлением Правительства Российской Федерации № 230 от 06.05.2004 «О выкупе в 2004 году у владельцев – граждан Российской Федерации имеющихся у них государственных казначейских обязательств СССР и сертификатов Сберегательного банка СССР, размещенных на территории Российской Федерации до 1 января 1992 года», в учреждениях Сбербанка России возобновлена работа по выкупу ценных бумаг СССР. Начиная с 2006 года учреждения Банка также совершают операции выкупа сертификатов Сберегательного банка СССР, размещенных на территории Российской Федерации в период с 1 января 1992 года. В настоящее время отделения Среднерусского банка Сбербанка России осуществляют прием заявлений клиентов на выкуп государственных казначейских обязательств СССР и сертификатов Сберегательного банка СССР.

В настоящее время проводятся только выплаты купонного дохода по ОГВЗ 1991 года, ГСО-ФПС и ГСО-ППС. По ГСО-ППС последние выплаты проводились 7 мая и 21 апреля 2010 года, по ГСО-ФПС – 29 апреля и 28 мая.

Выплаты доходов по государственным ценным бумагам осуществляются и региональными отделениями Сбербанка.

3.Направления совершенствования механизма рынка государственного внутреннего долга

Необходимость и направления совершенствования механизма рынка государственного внутреннего долга мы рассмотрим в сравнении со странами-участницами ОЭСР.

Описательной теорией служит теория агентства, раскрывающая отношения принципала (хозяина ресурсов) с агентом (управляющим ресурсами ради исключительной выгоды принципала).

Общая идея состоит в том, что интересы принципала хотя бы частично должны конфликтовать с интересами агента, и агент имеет некое информационное или операционное превосходство над принципалом. Стандартная модель агентских операций содержит систему кнута и пряника, вынуждающую/побуждающую агента действовать хотя бы частично в интересах принципала. Таким образом, принципалу приходится выбирать между эффективностью (нанять агента) и пониженным риском (сделать дело саму), и результат всегда хуже лучшего.

В нашем случае принципалом является государство, а «ресурсами» - его долг. Государство решает, самому управлять долгом или нанять для этого агента. Например, в России долгом управляет Минфин, а в Великобритании – специализированное агентство (United Kingdom Debt Management Office – UKDMO). В первом случае, говорит теория, риск меньше, но и эффективность УГД ниже, во втором, наоборот, – риск больше, но и эффективность выше.

Делегирование ответственности за УГД долговому агентству создает проблему «принципал – агент» независимо от того, где находится агентство – в Минфине или за его пределами. Как подчинить интересам принципала деятельность агента, имеющего собственные интересы информационное превосходство над принципалом? Если агент информирован лучше принципала, то у принципала возникает моральная проблема из-за того, что он не может проверить операции агента. Иначе говоря, принципал не понимает до конца, почему агент не справляется с возложенной на него миссией – из-за низкой квалификации агента или внешних, неподконтрольных агенту обстоятельств. Например, если мандат долгового агентства предписывает достижение неких исполнительских эталонов, а агентство не выполняет это предписание, то неясно, кто виноват – рынок, «подставляющий» агентство под плохую конъюнктуру, или неопытные сотрудники агентства. В случае отдельного агентства потребность в эффективном делегировании ответственности еще острее, так как агентский риск нарастает с «длиной поводка». В этом случае отношения с агентством переводятся в более формальное русло, а требования к прозрачности и подотчетности ужесточаются.

Система кнута и пряника, необходимая для решения проблемы «принципал – агент», возникает, когда принципал:

¾ воспринимает агента как институт, то-есть организацию, имеющую юридический статус, мандат и соответствующий мандату персонал;

¾ ставит перед агентом ясные цели УГД и исполнительские эталоны;

¾ предлагается агенту контракт, мотивирующий к приложению всех усилий и мобилизации кадровых ресурсов, необходимых для выполнения поручения принципала;

¾ проводит мониторинг операций агента и рисков;

¾ способен выполнять функции такого мониторинга.

Рассмотрим подробнее эти элементы системы кнута и пряника.

Начнем с восприятия принципалом агента как института. Когда функции УГД разбросаны по различным ведомствам и департаментам, трудно (если вообще возможно) вложить ответственность за УГД в одни руки. Для начала необходимо собрать их в одном офисе, обладающим формальным статусом, мандатом, командной цепью и персоналом. Минфиновский приказ о создании департамента УГД позволяет воспринимать офис как институт.

Что касается агентства, уровень формализма зависит от того, находится оно в Минфине или вне Минфина. Одни агентства были созданы по специальному закону, определяющему их юридический статус, обязанности, подотчетность и организационное устройство; другие – по решению Минфина без специального статуса, и их обязанности, подотчетность и организационное устройство прописывались в отдельном документе, например, агентском соглашении. Этот документ (не говоря уже о специальном законе) и позволяет принципалу воспринимать агента как институт. Глава агентства прямо подотчетен министру финансов, а тот – парламенту.

Следующий элемент системы кнута и пряника – цели и исполнительские эталоны (стандарты деятельности). Чтобы направить деятельность агентства в нужное русло, Минфин должен поставить перед ним ясные неизмеряемые цели и увязать их, насколько это возможно, со среднесрочной долговой стратегией, учитывающей отношение правительства к риску. Отношение правительства к риску должно проистекать из мандата, полученного им от парламента, а мандат должен учитывать стремление среднего избирателя избегать риска.

В некоторых развитых странах неизмеряемые цели УГД дополняются измеряемыми стратегическими целями. Измеряемые стратегические цели являются результатом анализа затрат и риска на основе стохастических симуляций денежного потока за ряд лет.

Возложив на агента ответственность за получение измеряемых результатов, принципал побуждает агента действовать более энергично и тем самым хотя бы частично решает свою моральную проблему. Но он должен отвечать и отчитываться перед парламентом за усилия по достижению неизмеряемых целей. И здесь его ждет другая ловушка. Будут цели достигнуты или нет, зависит от действий агента и внешних обстоятельств. Поскольку принципал не может вычленить вклад агента в достижение целей, моральный конфликт сохраняется. Неудачу принципал скорее всего спишет на внешние обстоятельства, а агент продолжит действовать спустя рукава, получая полновесный гонорар.

Перейдем к исполнительским эталонам. Эти переоцененные по рынку параметры «теневого», эталонного долгового портфеля - итог сделок, заключенных в строгом соответствии со стратегическими целями. Если текущий долговой портфель можно мгновенно реструктурировать посредством выкупа ГЦБ и процентных свопов, то стратегические цели идентичны исполнительским эталонам. В противном случае первые могут сильно отличаться от вторых.

В Австрии, Дании, Ирландии, Португалии и Швеции агентства ведут активную торговлю ради краткосрочной экономии затрат на обслуживание долга. Для таких организаций стратегические цели дополняются исполнительскими эталонами, что позволяет измерять их деятельность. Тогда и отвечать за неудачу приходится агентству. Во многих странах- участницах ОЭСР стратегические цели идентичны исполнительским эталонам, так фактический долговой портфель может быть быстро доведен до «теневого» посредством активной торговли. Там же, где стратегические цели не идентичны исполнительским эталонам, важно провести четкую границу между первыми и вторыми.

Следующий элемент – мотивация агента. Огромная проблема для принципала - отличить результаты усилий и способностей агента от проявлений внешних факторов. Чтобы решить эту проблему, принципал предлагает контракт, мотивирующий агента к приложению всех усилий для выполнения возложенной на него миссии. Мотивация особенно важно, если агент ведет активную торговлю, предполагающую позиционирование на рынке и награду в случае «победы над эталоном». Такой контракт выходит за рамки единой тарифной сетки для работников бюджетной сферы. В этой сетке нет надбавок за рискованные операции на рынке, но есть штрафы за потерю денег. Принципал должен изыскать способы доплачивать агенту за «победу над эталоном».

Следующий элемент - проверка и контроль. Принципал должен проверять и контролировать агента. Чем удаленнее агентство от правительства, тем формальнее должны быть проверка и контроль. Из-за высоких требований к информационным системам и персоналу эти функции могут обходиться очень дорого. Но их значение трудно переоценить в свете операционных рисков, способных обрушить национальные финансы.

Проверять и контролировать можно:

¾ через независимый департамент, отделенный от агентства«китайской стеной» (чтобы исключить использование людьми из front office бэк-офисной информации в неблаговидных целях);

¾ через службу внутреннего аудита, подотчетную прямо директору агентства или совету директоров (если таковой имеется).

В некоторых странах отдельные (вне Минфина) агентства действительно имеют советы директоров.

Сами агентства проявляют инициативу в области проверки и контроля. Здесь и периодические доклады министру финансов, и ежегодные слушания в парламенте, и аудиторские проверки, и обнародование долговой стратегии. Кстати, эта инициатива помогает ослабить политическое давление на агентства с целью заставить их «гоняться» за краткосрочной экономией процентных расходов.

Последний элемент системы кнута и пряника – способность принципала выполнять функции мониторинга. Когда весь «ноу-хау» (управлять долгом) находится за пределами Минфина, трудно оценивать соответствие результатов УГД долговой стратегии. Чтобы преодолеть эту пропасть, из представителей правительства, офиса УГД и частного сектора создаются координационные советы (комитеты). Однако последнее слово в принятии стратегических решений остается за Минфином. И если он намерен справляться с ролью стратега, то должен быть столь же компетентным (в широком смысле), как и отдельное агентство. Чиновники в странах-участницах ОЭСР, где созданы отдельные агентства, признают, что надзор за деятельностью агентств оставляет желать много лучшего, так как «надзирателей» мало, они редко контактирует с рынком и потому слабо подкованы в управлении долгом. Там, где важна политическая координация, координационный совет играет ключевую роль в достижении этой цели.

Если описанную выше систему кнута и пряника прописать в агентском соглашении, то есть хорошие шансы решить проблему «принципал – агент». Это помогает понять, почему в половине стран-участниц ОЭСР возникли агентства и почему некоторые из них управляют долгом не хуже Минфина.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики финансовое здоровье государства, его перспективы определяются прежде всего состоянием государственного бюджета, величиной его дефицита, а также величиной государственного долга - агрегированной характеристикой этого дефицита.

В развитых странах мира накоплен большой опыт в управлении государственным долгом прежде всего рыночными методами, связанными с использованием различных финансовых инструментов, призванных обеспечивать результативное воздействие на величину государственного долга и его структуру. Мировой опыт подсказывает, что одним из таких инструментов являются государственные ценные бумаги, выпускаемые в виде срочных долговых обязательств. Рынок государственных ценных бумаг - это, с одной стороны, один из индикаторов состояния всей экономики, а с другой - одна из болевых точек, воздействие на которую может замедлить или ускорить процессы рыночных преобразований.

Создание рынка государственных ценных бумаг, при условии его полноценного функционирования, позволит решить следующие проблемы:

- финансирование бюджета из неинфляционного источника (за счет привлечения финансовых ресурсов с рынка);

- кризис неплатежей (выпуск казначейских обязательств предназначен для покрытия бюджетных долгов - так называемого начального звена в цепочке хронических неплатежей)

- определение реальной стоимости обслуживания государственного долга (процентная ставка по государственным облигациям будет определяться и диктоваться рынком);

- установление ориентира для рыночных ставок по другим инструментам финансового и денежного рынков (ставка по государственным краткосрочным облигациям всегда является отправным пунктом при сравнении различных типов инвестиций), в том числе по срочным и опционным сделкам;

- предоставление участникам рынка высоконадежного, высоколиквидного инструмента для временного размещения финансовых ресурсов, конкурирующего с существующими финансовыми инструментами (расширение спектра финансовых операций позволит диверсифицировать портфели финансовых компаний и таким образом снижать риски и осуществлять более долгосрочное инвестирование);

- вышеупомянутое обстоятельство заметно снизит чувствительность экономики к избыточному росту рублевой денежной массы и в условиях последовательной денежно-кредитной политики правительства и Центробанка даст хорошие результаты в достижении финансовой стабилизации экономики;

- предоставление в распоряжение Банка России инструмента для проведения денежно-кредитной политики посредством операций на открытом рынке;

- организация широкой сети коммерческих посредников, поддерживающих рынок государственных ценных бумаг и охватывающих значительные слои инвесторов;

- внедрение современной электронной технологии торговли, расчетов и депозитарного учета, которая станет своего рода "моделью",примером для подражания в процессе становления отечественного фондового рынка, стимулом для цивилизованного развития всего фондового рынка в России и СНГ.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Законодательные акты:

1.Федеральный закон N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 года

2.Федеральный закон N 39-ФЗ «О рынке ценных бумаг» от 22 апреля 1996 года

3.Постановление Президиума Верховного Совета РСФРС. N 1697-1 «Об условиях выпуска государственного республиканского внутреннего займа РСФРС 1991 года» от 30 сентября 1991 г

4.Постановление Правительства Российской Федерации N 229 «О выпуске облигаций внутреннего государственного валютного облигационного займа» от 4 марта 1996 г.

5.Постановление Правительства Российской Федерации N 379 «Об утверждении генеральных условий эмиссии и обращения облигаций государственного сберегательного займа Российской Федерации» от 16 мая 2001 г.

6.Постановление Правительства Российской Федерации N 458 «О генеральных условиях эмиссии и обращения облигаций федеральных займов» от 15 мая 1995 г.

7.Постановление Правительства Российской Федерации N 316 «О Генеральных условиях эмиссии и обращения облигаций государственных нерыночных займов» от 21 марта 1996 г.

8.Постановление Правительства Российской Федерации N 790 «Об утверждении генеральных условий эмиссии и обращения государственных краткосрочных бескупонных облигаций» от 16 октября 2000 г.

9.Положение Центрального Банка Российской Федерации N 219-п «Об обслуживании и обращении выпусков федеральных государственных ценных бумаг» от 25 марта 2003 г.

10.Приказ Министерства финансов Российской Федерации N 11 «Об упорядочении работы по формированию и обслуживанию государственного внутреннего долга Российской Федерации» от 19 января 1996 г.

11.Приказ Министерства финансов Российской Федерации N 68н «Об утверждении условий эмиссии и обращения государственных сберегательных облигаций» от 19 августа 2004 г.

12.Приказ Министерства финансов Российской Федерации N 103н «Об утверждении условий эмиссии и обращения государственных краткосрочных бескупонных облигаций» от 24 ноября 2000 г.

13.Приказ Министерства финансов Российской Федерации N 65н «Об утверждении условий эмиссии и обращения облигаций федерального займа с постоянным купонным доходом» от 16 августа 2001 г.

14.Приказ Министерства финансов Российской Федерации N 45н «Об утверждении условий эмиссии и обращения облигаций государственного сберегательного займа Российской Федерации» от 15 июня 2001 г.

15.Приказ Министерства финансов Российской Федерации N 86н «Об утверждении условий эмиссии и обращения облигаций государственных нерыночных займов» от 21 сентября 2004 г.

16.Приказ Министерства финансов Российской Федерации N 37н «Об утверждении условий выпуска облигаций федерального займа с фиксированным купонным доходом» от 18 августа 1998 г.

17.Приказ Министерства финансов Российской Федерации N 37н «Об утверждении условий эмиссии и обращения облигаций федерального займа с амортизацией долга» от 27 апреля 2002 г.

18.Приказ Центрального Банка Российской Федерации N 02-78 «О проведении операций с государственными краткосрочными бескупонными облигациями» от 6 мая 1993 г.

19.Письмо Центрального Банка Российской Федерации N 13 «О работе с облигациями государственного республиканского Внутреннего займа РСФСР 1991 года» от 20 мая 1992 г.

20.Основные направления единой государственной денежно-кредитной политики на 2008 – 2010 год Центрального Банка Российской Федерации

Учебная и периодическая литература:

21.Рынок ценных бумаг: учебник под ред. В.А.Галанова, А.И. Басова. – 2-е изд., перераб. И доп. –М.: Финансы и статистика. 2007. 448 с.

22.Чумаченко А. Государственный внутренний долг РФ и государственные внутренние заимствования (долговая стратегия Минфина России на внутреннем рынке). РЦБ № 16 2005.

23.Алёхин, Б.И. Государственный долг: учебное пособие / Б.И. Алёхин. – М.: ЮНИТИ-ДАНА, 2004. – 335 с.

24.Рынок ценных бумаг и биржевое дело: Учеб. Для вузов / Под ред. О.И. Дегтяревой и др. – М.: ЮНИТИ-ДАНА, 2002. – 502с.

25.Данилов, Ю.А. Рынки государственного долга: Мировые тенденции и российская практика / Ю.А. Данилов. – М.: ГУ ВШЭ, 2002. – 432с.

26.Никифорова В.Д. Государственные и муниципальные ценные бумаги: учебное пособие / В.Д. Никифорова. – С.-П.: Питер, 2009.

Похожие работы

... ценным бумагам. Указанная организация объединяе6т первичных дилеров по государственным ценным бумагам и крупнейшие банки, которые наиболее активны на рынке государственных ценных бумаг. Практика использования типового договора показала, что он действительно отвечает интересам обеих сторон и имеет право именоваться стандартом рынка РЕПО. Однако проблема юридического оформления состоит не столько ...

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

0 комментариев