Навигация

Самофінансування підприємства

38234

знака

0

таблиц

0

изображений

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

з дисципліни «Фінансова діяльність суб’єктів господарювання»

Зміст

1. Самофінансування підприємств

2. Фінансова інвестиційна діяльність підприємств

Перелік літератури

1. Самофінансування підприємства

У науково-практичній літературі можна зустріти дві основних концепції трактування сутності та класифікації внутрішніх джерел фінансування. Перший підхід зорієнтований на фінансові результати, другий – на рух грошових потоків. Це зумовлено тим, що не завжди доходи та витрати підприємства, відображені у звіті про фінансові результати, збігаються з грошовими надходженнями (видатками) в рамках операційної та інвестиційної діяльності відповідного періоду. З іншого боку, не всі витрати, які враховуються при визначенні фінансових результатів певного періоду, пов'язані з грошовими видатками.

До внутрішніх джерел фінансування підприємств здебільшого відносять такі:

1) чистий прибуток;

2) амортизаційні відрахування;

3) забезпечення наступних витрат і платежів.

При внутрішньому фінансуванні капітал, який був вкладений в необоротні та оборотні активи (за винятком грошових еквівалентів), вивільняється і трансформується в ліквідні засоби, у вигляді частини виручки від реалізації та інших доходів, які залишаються на підприємстві після сплати всіх податків.

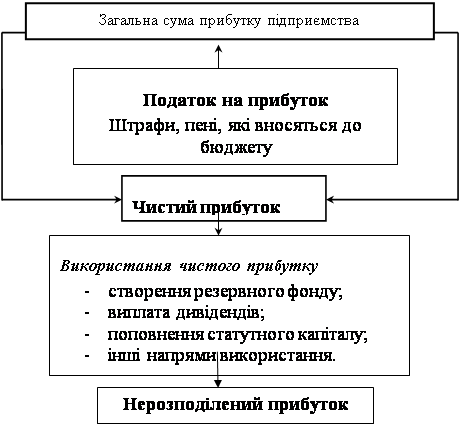

Основним внутрішнім джерелом фінансування є самофінансування, пов'язане з реінвестуванням (тезаврацією) прибутку у відкритій чи прихованій формі. Ефект самофінансування проявляється з моменту одержання чистого прибутку до моменту його визначення, розподілу та виплати дивідендів, оскільки отриманий протягом року прибуток вкладається в операційну та інвестиційну діяльність. Рішення власників підприємства про обсяги самофінансування є одночасно і рішенням про розмір дивідендів, які підлягають виплаті.

У світовій економічній літературі, залежно від способу відображення прибутку в звітності, зокрема в балансі, виокремлюють:

1) приховане самофінансування;

2) відкрите самофінансування (тезаврація прибутку).

Приховане самофінансування підприємства пов'язана з використанням прихованого прибутку. Приховування прибутку здійснюється (у розумінні західних фахівців) у результаті формування прихованих резервів. Оскільки приховані резерви проявляються лише при їх ліквідації, приховане самофінансування здійснюється за рахунок прибутку до оподаткування. Отже, відбувається відстрочка сплати податків і виплати дивідендів.

Приховані резерви - це частина власного капіталу підприємства, яка жодним чином не відображена в його балансі, отже, обсяг власного капіталу в результаті формування прихованих резервів буде меншим, ніж це є насправді.

Є два способи формування прихованих резервів у балансі:

1) недооцінка активів;

2) переоцінка зобов'язань.

Підприємства можуть формувати зазначені резерви як вимушено, так і за власними розрахунками. У першому випадку приховані резерви утворюються, якщо законодавство не дозволяє здійснювати індексацію або якщо вона пов'язана з невиправдано високим оподаткуванням.

Величина прихованих резервів в активній стороні балансу дорівнює різниці між балансовою вартістю окремих майнових об'єктів підприємства та їх реальною (вищою) вартістю. Досить часто величину Прихованих резервів акціонерних товариств, акції яких котируються на біржі, розраховують як різницю між ринковим курсом акцій та їх балансовим курсом.

Мобілізація прихованих резервів здійснюється:

1) шляхом реалізації окремих об'єктів основних та оборотних засобів;

2) у результаті індексації балансової вартості майнових об'єктів які неможливо реалізувати без порушення нормального виробничого циклу.

Формування прихованих резервів може здійснюватися в рамках реалізації певного типу дивідендної політики з метою відстрочення податкових платежів чи з інших фінансово-політичних мотивів підприємства. Грамотно використовуючи облікову політику, за допомогою інструментарію прихованого самофінансування можна забезпечити стратегію стабільних дивідендів. Наявність у підприємства прихованих резервів з погляду кредиторів є позитивним чинником, зокрема в тих випадках, коли як кредитне забезпечення приймається майно, реальна вартість якого є вищою, ніж це відображено у звітності.

До суттєвого недоліку прихованого самофінансування слід віднести порушення принципу достовірності при складанні звітності та підвищення рівня асиметрії в інформаційному забезпеченні її зовнішніх користувачів.

Тезаврація прибутку – це спрямування його на формування власного капіталу підприємства з метою фінансування інвестиційної та операційної діяльності.

Величина тезаврації відповідає обсягу чистого прибутку, який залишився в розпорядженні підприємства після сплати всіх податків та нарахування дивідендів. Збільшення власного капіталу в результаті тезаврації прибутку підприємства позначається також як відкрите самофінансування. Інформація про це наводиться в офіційній звітності.

Для визначення рівня самофінансування розраховують коефіцієнт самофінансування:

![]()

Тезаврований прибуток відображається в балансі за такими позиціями:

1) у пасиві за статтями: нерозподілений прибуток; резервний капітал; статутний капітал. При тезаврації прибутку, як правило, підвищується курс корпоративних прав підприємства;

2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових.

Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі:

1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними;

2) відсутність затрат при мобілізації коштів;

3) не потрібно надавати кредитне забезпечення;

4) підвищується фінансова незалежність та кредитоспроможність підприємства.

Недоліки самофінансування (тезаврації) у тезовому вигляді можна охарактеризувати таким чином:

1) оскільки на реінвестування спрямовується чистий прибуток, попередньо він підлягає оподаткуванню, в результаті чого вартість цього джерела фінансування збільшується;

2) обмежені можливості контролю за внутрішнім фінансуванням знижують вимоги до ефективного використання коштів;

3) помилковість інвестицій (оскільки рентабельність реінвестицій може бути нижча за середньоринкову процентну ставку, можливе зниження ефективності ринку капіталів у цілому).

Рішення на користь реінвестицій власниками прийматиметься в тому разі, якщо рентабельність вкладень в дане підприємство буде вищою, ніж прибутковість можливих зовнішніх альтернатив. При прийнятті рішень щодо доцільності самофінансування слід враховувати також вплив податкового фактору на розподіл і використання прибутку підприємства. Згідно з законодавством України суми грошових коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій або реінвестицій в корпоративні права, емітовані таким платником податку, в тому числі грошові або майнові внески, відповідно до договорів про спільну діяльність без створення юридичної особи на території України не включаються до складу валового доходу.

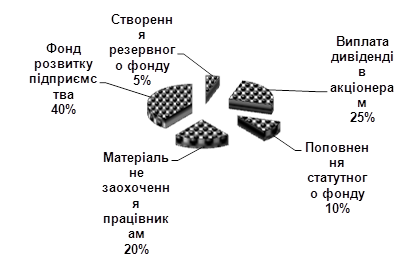

Збільшення статутного капіталу підприємства без залучення додаткових внесків власників здійснюється шляхом підвищення номінальної вартості акцій або на основі безплатного розміщення серед держателів додаткових корпоративних прав (акції) пропорційно до належної кожному власнику частки статутного капіталу. При цьому використовуються такі основні джерела:

1) чистий прибуток звітного періоду;

2) додатковий вкладений капітал або інший додатковий капітал у межах суми дооцінки необоротних активів;

3) прибуток, тезаврований у попередніх періодах.

Порядок збільшення розміру статутного капіталу акціонерного товариства за рахунок раніше сформованих резервів чи реінвестицій включає таку послідовність дій:

1) прийняття рішення про збільшення розміру статутного капіталу акціонерного товариства та оформлення відповідного протоколу;

2) публікація у друкованих органах Верховної Ради України або Кабінету Міністрів України, або офіційному виданні фондової біржі повідомлення про збільшення розміру статутного капіталу товариства;

3) надання протоколу рішення щодо збільшення розміру статутного капіталу та копії надрукованого повідомлення до Державної комісії з цінних паперів та фондового ринку не пізніше 10 днів після його опублікування;

4) внесення та реєстрація змін до статуту товариства, пов'язаних зі збільшенням розміру статутного капіталу;

5) реєстрація випуску акцій;

6) оформлення та депонування нового глобального сертифіката випуску акцій (у разі бездокументарної форми випуску акцій);

7) внесення інформації до системи реєстру власників іменних цінних паперів (у разі документарної форми випуску акцій);

8) виготовлення бланків та видача акціонерам сертифікатів акцій (у разі документарної форми випуску акцій).

У разі збільшення статутного капіталу акціонерного товариства за рахунок реінвестиції чи резервів інформація про випуск акцій реєстрації не підлягає, відкрита підписка на акції не здійснюється.

Майновий стан власників у результаті збільшення капіталу за рахунок коштів підприємства не змінюється, оскільки трансформація резервів і нерозподіленого прибутку в номінальний капітал є ніщо інше як фінансування збільшення капіталу за рахунок невиплаченого власникам прибутку (дивідендів) чи здійснених ними ж внесків у додатковий капітал.

Чистий рух грошових коштів у результаті операційної діяльності прийнято позначати як операційний Cash-flow, чистий рух кошти від інвестиційної діяльності – як інвестиційний Cash-flow. Різниця між вхідними та вихідними потоками в рамках фінансової діяльності – Cash-flow від фінансової діяльності.

Чистий Cash-flow (рух грошових коштів) по підприємству зa звітний період розраховується як арифметична сума Cash-flow від усіх видів діяльності. Він дорівнюватиме приросту грошових коштів та їх еквівалентів за означений період.

Основою розрахунку загального Cash-flow є операційний Cash-f1ow, який характеризує величину чистих грошових потоків, що утворюються в результаті операційної діяльності, тобто частину виручки від реалізації, яка залишається в розпорядженні підприємства в певному періоді після здійснення всіх грошових видатків операційного характеру.

Наявність операційного Cash-flow характеризує здатність підприємства:

1) фінансувати інвестиції за рахунок внутрішніх фінансових джерел;

2) погашати фінансову заборгованість;

3) виплачувати дивіденди.

Операційний Cash-flow та загальну суму грошових надходжень у рамках інвестиційної діяльності можна розглядати як внутрішнє джерело фінансування.

Базу для визначення Cash-flow від операційної діяльності утворюють дані звіту про фінансові результати (про прибутки і збитки) та баланс підприємства. Серед економістів до цього часу немає єдності щодо методології визначення Cash-flow. Класичний спосіб розрахунку операційного Cash-flow полягає в тому, що до чистого прибутку підприємства (після оподаткування) за визначений період додаються амортизаційні відрахування, нараховані у цьому самому періоді, та приріст забезпечень.

Якщо від «класичного» (брутто) Cash-flow відняти суму нарахованих дивідендів, то одержимо – нетто Cash-flow. Однак при використанні цього підходу до визначення чистого грошового потоку не враховуються зміни у складі поточних активів та пасивів, які також суттєво впливають на величину грошових коштів підприємства.

На практиці поширення набули два основні методи розрахунку Cash-flow від операційної діяльності, які враховують згадані зміни у складі оборотних активів і поточних зобов'язань і передбачають віднесення процентів за користування позичками до складу операційних витрат:

1) прямий метод, при використанні якого чистий грошовий потік (Cash-flow) від операційної діяльності розраховується як різниця між вхідними та вихідними грошовими потоками, що мають безпосереднє відношення до операційної діяльності підприємства. До вхідних грошових потоків належать: грошові надходження від продажу товарів у звітному періоді; погашення дебіторської заборгованості; інші грошові надходження від операційної діяльності (від реалізації оборотних активів, операційної оренди активів тощо). До вихідних грошових потоків належать грошові видатки на покриття витрат, які включаються у собівартість продукції, адміністративних витрат, витрат на збут, інших витрат у рамках операційної діяльності, а також податки на прибуток та проценти за користування позичками;

2) непрямий метод орієнтований на фінансові результати від операційної діяльності. Здійснюється зворотний до прямого методу розрахунок: операційні прибутки (збитки) коригуються на статті доходів (зменшуються) і витрат (збільшуються), які не впливають на обсяг грошових засобів (амортизація, забезпечення наступних витрат і платежів), а також на суму змін в оборотних активах та поточних зобов'язань, що пов'язані з рухом коштів у рамках операційної діяльності та сплатою процентів за користування позичками.

Якщо операційний Cash-flow скоригувати на позитивний (негативний) Cash-flow від інвестиційної діяльності, то ми отримаємо так званий Free (незалежний) Cash-flow, який характеризує здатність підприємства забезпечити операційну діяльність та планові інвестиції за рахунок внутрішніх фінансових джерел (незалежно від зовнішнього фінансування). Від'ємне значення Free Cash-flow показує, що для здійснення запланованих видатків підприємство має потребу у зовнішньому фінансуванні, яка утворилася в результаті дефіциту внутрішніх джерел фінансування. Позитивне значення Free Cash-flow свідчить про наявність надлишку коштів, які можуть бути використані для таких цілей:

1) виплата дивідендів;

2) погашення банківських позичок;

3) викуп власних корпоративних прав.

Розрахунок Free Cash-flow має значення як при ex-post аналізі, оскільки дає змогу користувачам звітності зробити висновок про потенціал внутрішнього фінансування в попередніх періодах, так і під час ex-aпte аналізу, оскільки є базовою величиною для прогнозування вхідних і вихідних грошових потоків, пов'язаних з фінансовою діяльністю. Теперішня вартість очікуваного майбутнього Free Cash-flow може використовуватися як критерій оцінки вартості підприємства в рамках концепції максимізації доходів власників (SVК). У рамках фінансового контролінгу показник Free Cash-flow використовується також як індикатор раннього попередження про можливі проблеми у сфері управління дебіторською заборгованістю та запасами, збутовій сфері тощо. Вважається, що цей показник швидше і виразніше сигналізує про негативний розвиток, ніж показники прибутковості.

Прямий метод розрахунку використовується, як правило, під час внутрішнього аналізу в рамках фінансового контролінгу для оцінки впливу руху грошових коштів на нинішню та потенційну ліквідність підприємства. За зовнішнього аналізу визначити чистий рух грошових коштів прямим методом неможливо за браком необхідної інформації, зокрема щодо грошових видатків підприємства на придбання сировини, матеріалів, на утримання персоналу тощо. Саме тому при оцінці кредитоспроможності чи інвестиційної привабливості підприємства використовується непрямий метод розрахунку Cash-flow, за якого використовується інформація, що міститься в офіційній звітності.

Похожие работы

... за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення. [8, 120] Фінансові ресурси підприємства, що спрямовуються на його розвиток, формуються не тільки за рахунок амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... „КИПАРИС-Т” за перший (2003 рік) роботи. На рис.3.12 наведені результати розрахунків точки беззбитковості та запасу міцності для першого року впровадження інвестиційного проекту створення дочірнього спільного підприємства СП „КИПАРИС-Т”. Рис.3.12 Графоаналітичний аналіз коефіцієнту запасу беззбитковості проекту за 1 рік експлуатації інвестиції ВИСНОВКИ Пільговий режим інвестиційної та ...

0 комментариев