ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

ДИПЛОМНА РОБОТАмагістра

Обґрунтування проекту нового дочірнього виробничого спільного підприємства “Кипарис-Т”

Дніпропетровськ

2004

АНОТАЦІЯ

Дипломної роботи магістраТема дипломної роботи – „ОБГРУНТУВАННЯ ПРОЕКТУ НОВОГО ДОЧІРНЬОГО ВИРОБНИЧОГО СПІЛЬНОГО ПІДПРИЄМСТВА “КИПАРИС-Т” НА БАЗІ СПІЛЬНОГО ТОРГОВОГО ПІДПРИЄМСТ-ВА”КИПАРИС””

Науковий керівник

Об’єкт досліджень дипломної роботи: діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 -2003 роки, виявлення основних проблем його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в диверсифікацію діяльності при створенні дочірнього спільного підприємства “КИПАРИС-Т” по виробництву(складанню з імпортних вузлів) телевізорів під торговою маркою іноземного інвестора “RAINFORD”.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності спільних підприємств у вигляді акціонерних товариств, оцінка конкурентного ринку телевізорів на Україні та перспектив завоювання сегментів ринку з новим типом телевізорів найнижчих реалізаційних цін.

КЛЮЧОВІ СЛОВА: СПІЛЬНЕ ПІДПРИЄМСТВО, ТОРГІВЛЯ, ІНОЗЕМНІ ІНВЕСТИЦІЇ, МАРКЕТИНГ РИНКУ, СЕГМЕНТ РИНКУ, ТЕЛЕВІЗОРИ

Дипломна робота магістра складається із вступу, трьох розділів, виснов-ків та списку літератури. Роботу подано на сторінках, містить 32 таблиці, 17 рисунків, додатки на 16 листах. Перелік використаної літератури містить 24 найменування.

ЗМІСТ

Вступ

Розділ 1. Теоретична частина. Особливості створення та функціонування підприємств з іноземними інвестиціями в Україні

1.1 Правове регулювання функціонування іноземних інвесторів в Україні

1.2 Заснування підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

1.3 Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

1.4 Сутність методів оцінки ефективності інвестиційних проектів

Розділ 2. Аналітична частина. Аналіз фінансового стану та виробничо-господарської діяльності українськоо-кіпрського СП „ КИПАРИС” у 2001 – 2002 роках

2.1 Загальна техніко-економічна характеристика підприємства СП “КИПАРИС” у 2001 –2002 роках

2.2 Аналіз складу і джерел утворення майна (активів)

2.3 Аналіз фінансових результатів діяльності

2.4 Коефіцієнтний аналіз показників фінансової діяльності

2.5. Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Розділ 3. Проектна частина. Аналіз ефективності інвестицій в створення дочірнього СП „КИПАРИС – Т” як проект диверсифікації діяльності СП “КИПАРИС” в Україні

3.1 Маркетинговий аналіз ринкового сегменту для створення дочірнього спільного виробничого підприємства СП “КИПАРИС-Т” по виробництву телевізорів

3.2 Вихідні дані по затратах проекту створення дочірнього підприємства

3.3 Розрахунки показників фінансового прогнозу результатів проекту створення дочірнього підприємства “КИПАРИС-Т”

3.4 Прогнозні об’єднані характеристики підприємств СП ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Висновки

Перелік літератури

ВСТУП

Підприємство, створене відповідно до Господарського Кодексу України, в статутному фонді якого не менш як десять відсотків становить іноземна інвестиція, визнається підприємством з іноземними інвестиціями. Підприємство набуває статусу підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції на його баланс.

Іноземною інвестицією є цінності, що вкладаються іноземними інвесторами в об'єкти інвестиційної діяльності відповідно до законодавства України з метою отримання прибутку або досягнення соціального ефекту.

Іноземні інвестиції можуть вкладатися в об'єкти, інвестування в які не заборонено законами України. Підприємства з іноземними інвестиціями мають право бути засновниками дочірніх підприємств, створювати філії і представництва на території України і за її межами з додержанням вимог законодавства України та законодавства відповідних держав.

Законом можуть бути визначені галузі господарювання та/або території, в яких встановлюється загальний розмір участі іноземного інвестора, а також території, на яких діяльність підприємств з іноземними інвестиціями обмежується або забороняється, виходячи з вимог забезпечення національної безпеки.

Правовий статус і порядок діяльності підприємств з іноземними інвестиціями визначаються цим Кодексом, законом про режим іноземного інвестування в Україні, іншими законодавчими актами.

Інвестиція - господарська операція, яка передбачає придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Інвестиції поділяються на капітальні, фінансові та реінвестиції.

Під капітальною інвестицією слід розуміти господарську операцію, яка передбачає придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних фондів та нематеріальних активів, які підлягають амортизації згідно з Законом “Про оподаткування прибутку підприємств”.

Під фінансовою інвестицією слід розуміти господарську операцію, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Фінансові інвестиції поділяються на прямі та портфельні.

Пряма інвестиція - господарська операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція - господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

На території України до суб'єктів підприємницької діяльності або інших юридичних осіб, їх філій, відділень, відокремлених підрозділів, включаючи постійні представництва нерезидентів (далі - підприємства), створених за участю іноземних інвестицій, незалежно від форм та часу їх внесення, застосовується національний режим валютного регулювання та справляння податків, зборів (обов'язкових платежів), встановлений законами України для підприємств, створених без участі іноземних інвестицій.

Підприємства, створені за участю іноземних інвестицій, а також об'єкти (результати) спільної діяльності на території України за участю іноземних інвестицій без створення юридичної особи, в тому числі на основі договорів (контрактів) про виробничу кооперацію, спільне виробництво, сумісну діяльність тощо, підлягають валютному і митному регулюванню та оподаткуванню за правилами, встановленими законодавством України з питань валютного і митного регулювання та оподаткування підприємств, створених без участі іноземних інвестицій.

Об’єкт досліджень дипломної роботи: детальний економічний аналіз діяльності закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 -2003 роки, виявлення основних проблеми його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в диверсифікацію діяльності при створенні дочірнього спільного підприємства “КИПАРИС-Т” по виробництву(складанню з імпортних вузлів) телевізорів під торговою маркою іноземного інвестора “RAINFORD”.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності спільних підприємств у вигляді акціонерних товариств, оцінка конкуруючих економічних процесів ефективності розвитку спільного підприємства як підприємства із своїми законами розширеного відтворення, внутрішньої за зовнішньої системи ціноутворення та дивідендної політики, оцінка конкурентного ринку телевізорів на Україні та перспектив завоювання сегментів ринку з новим типом телевізорів найнижчих реалізаційних цін.

Актуальність досліджень дипломної роботи: з врахуванням великої кількості в Україні імпортних телевізорів, які складаються на вітчизняних складальних лініях (тільки 5% телевізорів імпортуються як готовий товар), зниження продажної ціни телевізора в умовах відсутності власної телевізійної промисловості України та ємності ринку до 1,5 млн. телевізорів на рік є безперечно перспективним напрямком диверсифікації діяльності торгового підприємства з своєю мережею супермаркетів реалізації та гарантійного обслуговування на базі цеху складання телевізорів.

Методи досліджень: проведення горизонтального(індексно-хронологіч-ного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, прогнозування інвестиційної привабливості методом дисконтованого аналізу ефективності діяльності створеного дочірнього спільного підприємства.

Похожие работы

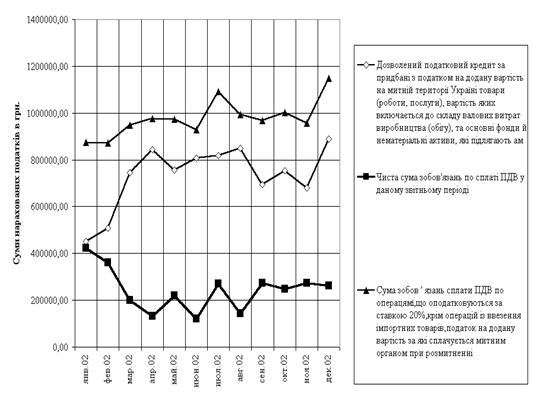

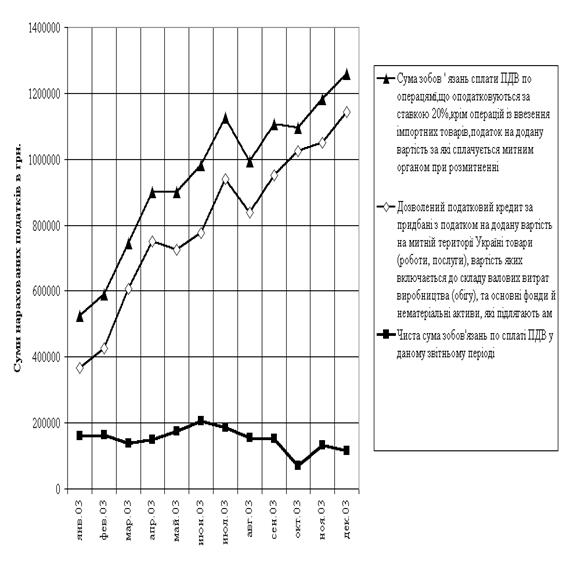

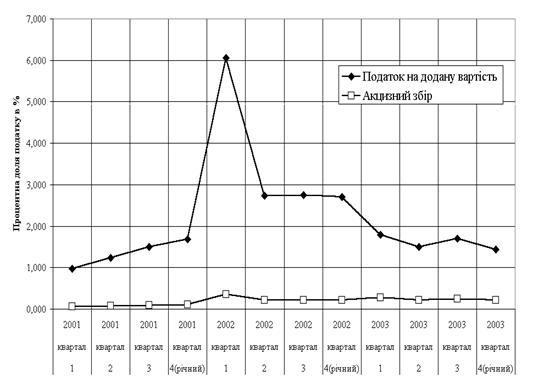

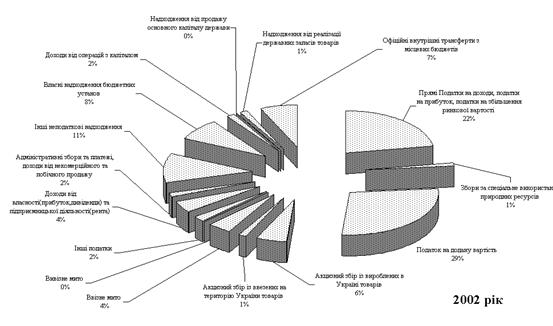

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев