Сущность системы налогообложения предприятия

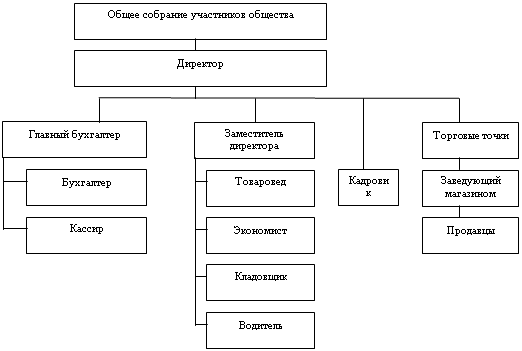

Краткая организационно-экономическая характеристика предприятия

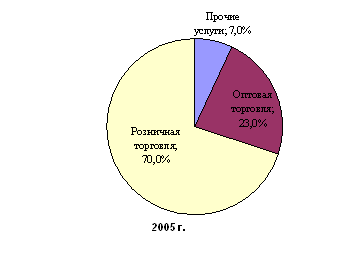

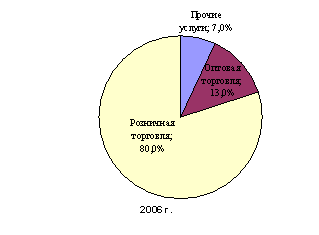

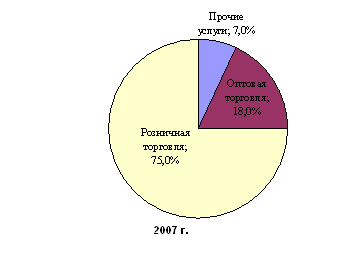

Анализ структуры имущества

Анализ платежеспособности предприятия

Анализ оборачиваемости оборотных средств

Анализ деловой активности и эффективности управления предприятием

Определение валового дохода

Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

Навигация

Определение валового дохода

Система налогообложения предприятий на примере ООО "Визит"

67578

знаков

13

таблиц

7

изображений

3.1 Определение валового дохода

Попытки сформировать концепцию новой налоговой системы предпринимались неоднократно.

Мне кажется, что из предлагаемых проектов наиболее цельным, проработанным, соответствующим как реальному положению дел в Украине на настоящий момент времени, так и целям развития общества в направлении демократизации и ослабления государственного вмешательства в экономику, является Проект Налогового кодекса Украины, неоднократно вносившийся для рассмотрения Правительством в Верховную Раду Украины.

С целью снижения издержек администрирования и уменьшения вносимых налоговой системой искажений предлагаются следующие меры[10,91]:

· налогообложение всех видов доходов по единой ставке;

· интеграция налога на прибыль с подоходным налогом, чем обеспечивается однократное налогообложение прибыли предприятий;

· меры по совершенствованию базы налогообложения, предусматривающие минимизацию искажающих эффектов, связанных с базой налога, но с учетом необходимости создания препятствий для уклонения от уплаты налога.

Администрирование налога должно происходить на уровне предприятий, потому что именно там осуществляется большая часть удержаний у источника. Администрирование потребует меньших усилий, т.к. налоговым органам придется контролировать меньшее количество налогоплательщиков, и доходы в бюджет будут собираться с помощью удержания налога у источника. Налогообложение компенсаций за труд, согласно предлагаемому порядку, должно главным образом осуществляться путем удержания налога у источника выплаты. Дивиденды будут облагаться интегрированным корпоративным налогом, а окончательный налог с процента должен удерживаться у источника. Сочетание налогов, удерживаемых у источника выплаты за услуги, не связанные с трудовой деятельностью, и налогов, удерживаемых у источника выплаты вознаграждений за труд, создаст единую систему налогообложения физических лиц. Сумма налога будет правильной, если будет действовать всего одна ставка в сочетании с большим числом освобождаемых от уплаты налога лиц и возможностью подачи деклараций для тех, кто имеет право на возмещение. Единая ставка должна применяться ко всем выплатам физическим лицам, которые будут включать также заработную плату и дивиденды. При этом ставка должна применяться не к начисленной заработной плате, а к расходам работодателя на оплату труда, включая подоходный налог и совокупные платежи в социальные фонды[10,98].

Налогообложение различных видов доходов по единой ставке уменьшит стимулы к легальному и нелегальному уходу от налогообложения, обеспечит нейтральность в отношении формы предпринимательской деятельности, упростит издержки соблюдения законодательства и контроля за его исполнением.

3.2 Предложения по усовершенствованию условий начисления амортизации

Начисление амортизации предлагается осуществлять по принципу уменьшающегося остатка для укрупненных групп оборудования Предлагаемая схема имеет ряд преимуществ. Прежде всего, амортизация, начисленная по принципу уменьшающегося остатка, ближе к истинной экономической амортизации, чем начисленная линейным методом. Кроме того, использование укрупненных групп упрощает как процедуру учета активов и определения размера амортизации, так и проверку правильности ее осуществления.

В проекте Налогового Кодекса, внесенном в ВР, предлагается определение амортизации по принципу уменьшающегося остатка для укрупненных групп оборудования. Однако в данном проекте начисление амортизации осуществляется ежемесячно, соответственно заданы и нормы амортизации (месячные). Полагается, что начисление амортизации целесообразно начислять в соответствии с продолжительностью налогового периода ежегодно. Для этой цели следует пересчитать нормы амортизации на ежегодные по формуле[10,141]:

d*г =1-(1-d*м)12 (3.1)

где:

d*г – годовая норма амортизации,

d*м – соответствующая месячная норма амортизации, причем полученные годовые нормы амортизации имеет смысл округлить, по крайней мере, до целых значений.

Преимущество ежегодного начисления в том, что в течение налогового периода не требуется делать бухгалтерских проводок, связанных с амортизацией, отчетность предприятия в этом случае более проста и легко проверяема.

При использовании этого метода возникают две проблемы. Во-первых, как начислять амортизацию для активов, введенных в эксплуатацию в течение года. Возможны следующие варианты[2,162]:

(1) начислить за первый год амортизацию пропорционально числу полных месяцев службы актива, то есть для актива стоимостью P со сроком использования k месяцев за год и нормой амортизации d разрешенный за первый год вычет составит d Ч (k/12)Ч P. Этот путь привел бы к более точной оценке, но за счет усложнения учета и увеличения затрат налоговых органов в случае проверки правильности учета на предприятии. Более того, предложенный в Проекте Кодекса метод ежемесячного начисления амортизации обеспечивает еще большую точность при сопоставимой сложности учета. Поскольку основной целью предлагаемой системы является упрощение учета и сокращение издержек предприятия и налоговых органов, такой способ представляется нецелесообразным;

(2) вторым возможным вариантом является начисление половины годовой амортизации для вновь вводимых в эксплуатацию активов независимо от точной даты начала их использования. В этом случае сохраняется условие простоты, но амортизация будет начисляться даже на те активы, которые вступили в строй 31 декабря текущего года;

(3) в третьем варианте амортизация не начисляется для активов, вступивших в строй во второй половине года, и начисляется в полном объеме для активов, используемых начиная с первого полугодия.

Третий вариант выглядит более приемлемым для достижения поставленных целей.

Аналогичный подход предлагается применять в случае реализации.

Вторая проблема возникает в связи с бесконечным сроком амортизации. Если не требовать необходимости физического наличия актива для целей инвентаризации в течение заранее заданного срока эксплуатации, возможны злоупотребления. Например, продажа приобретенного актива за наличные или (в случае с активами, которые могут использоваться и предприятием, и физическими лицами) передача его одному из владельцев или работников предприятия вместо дивидендов или оплаты труда с последующим начислением амортизации.

Установление комбинированной системы с начислением амортизации сначала по методу убывающего остатка, а потом линейно, усложнило бы учет.

Предлагается установить для каждого амортизационного пула срок обязательного наличия активов и их эксплуатации, исчисляемый для групп активов вместе с нормой амортизации. Для этой цели можно предложить следующую формулу расчета:

![]()

где

T - срок обязательного наличия актива (число лет),

d - годовая норма амортизации по методу убывающего остатка,

g - доля первоначальной стоимости актива, меньше которой должна по истечении T лет стать остаточная стоимость единицы актива, квадратные скобки означают функцию “целая часть числа”.

Предлагается выбрать g =0,1, то есть актив должен предъявляться при инвентаризации, пока его остаточная стоимость не станет меньше 0,1 первоначальной (при отсутствии индексации). В этом случае, например, для активов с нормой амортизации 10% предельный срок составит 21 год, при норме амортизации 25% - 8 лет, при норме амортизации 45% - 3 года.

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев