Навигация

Место Государственной налоговой инспекции Первомайского района в структуре МНС России

136475

знаков

3

таблицы

3

изображения

2.1 Место Государственной налоговой инспекции Первомайского района в структуре МНС России

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые налоговыми агентами;

3) Министерство Российской Федерации по налогам и сборам и его подразделения в Российской Федерации;

4) Государственный таможенный комитет Российской Федерации и его подразделения;

5) государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие в установленном порядке помимо налоговых и таможенных органов прием и взимание налогов и (или) сборов, а также контроль за их уплатой налогоплательщиками и плательщиками сборов;

6) Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления (департаменты, отделы) администраций краев, областей, городов Москвы и Санкт-Петербурга, автономной области, автономных округов, районов и городов;

7) органы государственных внебюджетных фондов;[30]

Налоговыми органами в Российской Федерации являются Министерство Российской Федерации по налогам и сборам и его подразделения в Российской Федерации.

В случаях, предусмотренных Налоговым Кодексом, полномочиями налоговых органов обладают таможенные органы и органы государственных внебюджетных фондов.

Налоговые органы, органы государственных внебюджетных фондов и таможенные органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации.[31]

Налоговые органы РФ имеют вправе:

1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

2) проводить налоговые проверки;

3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов;

6) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном Налоговым Кодексом;

10) контролировать соответствие крупных расходов физических лиц их доходам;

11) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени;

12) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

14) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

15) создавать налоговые посты в порядке, установленном Налоговым Кодексом;

16) предъявлять в суды общей юрисдикции или арбитражные суды иски.[32]

Налоговые органы обязаны:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет налогоплательщиков;

4) проводить разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном настоящим Кодексом;

6) соблюдать налоговую тайну;

7) направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных Налоговым Кодексом, налоговое уведомление и требование об уплате налога и сбора.[33]

Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

При осуществлении своей деятельности Министерство по налогам и сборам РФ (далее МНС) взаимодействует со следующими государственными органами власти:

▪ Министерством внутренних дел РФ;

▪ Пенсионным фондом РФ (при государственной регистрации предпринимателей);

▪ Фондом социального страхования РФ (при государственной регистрации предпринимателей);

▪ Государственным комитетом РФ по статистике (при государственной регистрации предпринимателей) ;

МНС имеет следующую структуру:

▪ Центральный аппарат МНС;

▪ Межрегиональные инспекции МНС России;

В структуру межрегиональных инспекций МНС России в свою очередь входят межрегиональные инспекции по крупным налогоплательщикам и окружные межрегиональные инспекции (по федеральным округам).

▪ Территориальные налоговые органы.

В структуру территориальных налоговых органов входят региональные инспекции по налогам и сборам, в составе которых можно выделить районные налоговые инспекции и межрегиональные инспекции данного субъекта РФ.

Государственная налоговая инспекция Первомайского района г. Ростова-на-Дону (далее, ГНИ Первомайского района) является районной инспекцией, входящей в состав Инспекции по налогам и сборам Ростовской области.

В ГНИ Первомайского района работает 68 человек. В составе ГНИ Первомайского района существуют следующие отделы:

▪ отдел по работе с физическими лицами;

Отдел занимается приемом физических лиц по вопросам, связанным с налоговыми платежами и заполнением налоговых деклараций, выдачей физическим лицам ИНН, ведет учет налогоплательщиков– физических лиц, проводит консультации по вопросам платежей налогов и сборов.

▪ отдел по работе с юридическими лицами;

Отдел занимается приемом представителей юридических лиц по вопросам, связанным с налоговыми платежами, получением документов, подтверждающих налоговые платежи юридических лиц и правильность их исчисления, ведет учет налогоплательщиков– юридических лиц проводит консультации по вопросам платежей налогов и сборов.

▪ отдел учета и анализа налоговых поступлений физических лиц;

Отдел обрабатывает налоговые декларации физических лиц, поступивших в ГНИ, занимается учетом налоговых поступлений физических лиц, анализом налоговых деклараций физических лиц, осуществляет контроль за соблюдением налогоплательщиками– физическими лицами законодательства о налогах и сборах, контролирует соответствие крупных расходов и доходов физических лиц, определяет суммы налоговых платежей.

▪ отдел учета и анализа налоговых поступлений юридических лиц;

Отдел занимается учетом налоговых поступлений юридических лиц, анализирует документы, на основании которых происходит исчисление и уплата налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, осуществляет контроль за соблюдением налогоплательщиками– юридическими лицами законодательства о налогах и сборах, определяет суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды)

▪ отделы камеральных проверок (3 шт.);

Отдел проводит налоговые проверки физических и юридических лиц на территории ГНИ Первомайского района, вызывая на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов.

▪ отделы выездных проверок (3 шт.);

Отдел проводит налоговые проверки физических и юридических лиц на территории налогоплательщиков, производит выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, проводит, в случае необходимости, инвентаризацию имущества налогоплательщика при налоговой проверке.

▪ отдел финансового сопровождения;

Отдел занимается разработкой и детализацией заданий по сбору налоговых платежей на территории Первомайского района и координирует деятельность других отделов инспекции по выполнению этих заданий.

▪ административно-хозяйственный отдел;

▪ канцелярия.

ГНИ Первомайского района руководит Джамурзаев Юнус Дениевич– советник налоговой службы РФ I ранга, кандидат экономических наук, доцент кафедры «Финансы» Ростовского Государственного Экономического Университета. Джамурзаев Ю.Д. работал ревизором-инспектором финансового отдела Ростоблисполкома (1982–1985), заместителем начальника отдела госдоходов финансового отдела Ростгорисполкома (1985–1987), заведующим финансового отдела Первомайского райисполкома Ростова-на-Дону (1987–1990). С 1990 года– руководитель инспекции МНС РФ по Первомайскому району Ростова-на-Дону. В 2000 году его работа была отмечена благодарностью Губернатора Ростовской области. Джамурзаев Ю.Д. является автором работы «Совершенствование межбюджетных отношений в условиях становления бюджетного федерализма».

2.2 Основные результаты деятельности Государственной налоговой инспекции Первомайского района г. Ростова-на-Дону. Показатели собираемости региональных налогов

Согласно проекту бюджета Ростовской области на 2004 год, его доходы в будущем году превысят 24 млрд. 814 млн. рублей. Расходы запланированы на уровне 24 млрд. 958 млн. рублей. Дефицит, таким образом, составит около 144,5 млн. рублей. Главными источниками его внутреннего покрытия станут поступления от продажи имущества, находящегося в государственной собственности, за счет изменения остатков на счете областного бюджета, а также за счет погашения долговых обязательств по соглашению, заключенному между Администрацией Ростовской области, Министерством финансов Российской Федерации и Международным банком реконструкции и развития. В структуре расходов областного бюджета-2004 будет утвержден фонд финансовой поддержки муниципальных образований Ростовской области в сумме 3 млрд. 919,4 млн. рублей, фонд компенсаций в сумме 2 млрд. 957,6 млн. рублей, фонд муниципального развития в сумме 1 млрд. 84,7 млн. рублей и фонд софинансирования социальных расходов в сумме 75 млн. рублей.

Что касается социального блока проекта областного бюджета, то расходы на эти цели в 2004 году превышают соответствующие показатели 2003 года на 3,4%. Кроме того, в структуре бюджета области на будущий год предусмотрен фонд софинансирования социальных расходов в размере 75 млн. рублей. Он создан в целях стимулирования социально-значимых мероприятий в городах и районах области. Средства фонда предполагается направлять на совместное с муниципалитетами финансирование социально-значимых расходов на местах.

Приоритетным направлением в 2004 году останется финансирование мероприятий, направленных на предоставление льгот определенным категориям населения. В частности, на оказание адресной социальной помощи малоимущим жителям Ростовской области предусмотрены ассигнования в сумме 88 млн. рублей, льготное зубопротезирование инвалидов– 3 млн. рублей, на изготовление и ремонт протезно-ортопедических изделий гражданам, не имеющим группы инвалидности– 3 млн. рублей, на выплату пособий семьям с ВИЧ-инфицированными детьми– 4,2 млн. рублей. В составе расходов областного бюджета предусмотрены также ассигнования на реализацию неотложных мероприятий по борьбе с туберкулезом, профилактике и лечению сахарного диабета и обеспечению эпидемиологической безопасности.

На финансирование донского здравоохранения в 2004 году на эти цели предусмотрены средства в сумме свыше 5 млрд. 480 млн. рублей, что более чем на 25% выше уровня 2003 года. Из них свыше 2 млрд. рублей составляют страховые взносы на обязательное медицинское страхование неработающего населения. Затраты на оплату труда работников здравоохранения с учетом начислений возросли по сравнению с 2003 годом на 34,2% и определены на 2004 год в сумме 1 млрд. 130 млн. рублей. Кроме того, в проекте бюджета учтены расходы на открываемую в 2003 году и планируемую к открытию в 2004 году сеть учреждений социального обслуживания населения.

По разделу «Промышленность, энергетика и строительство» объем консолидированного бюджета определен в сумме превышающую 1 млрд. 400 млн. рублей. На финансирование капитального строительства планируется потратить свыше 1 млрд. рублей. Бюджетам муниципальных образований предусмотрены расходы на предоставление жилья гражданам, отселяемым из аварийного жилищного фонда, грозящего обвалом (аварийного жилья).

Планируется финансирование работ, связанных с созданием и ведением государственного градостроительного кадастра Ростовской области, разработкой территориальной комплексной схемы градостроительного планирования развития территории области и разработкой генерального плана г. Ростова-на-Дону.

По разделу «Транспорт, связь и информатика» на поддержку транспортной системы области в консолидированном бюджете предусмотрены ассигнования в сумме свыше 151 млн. рублей. Также предусмотрены расходы на господдержку пригородного железнодорожного транспорта, на компенсацию убытков от перевозки пассажиров в труднодоступные приречные районы.

На развитие жилищно-коммунального хозяйства будут направлены средства Фонда софинансирования социальных расходов областного бюджета в объеме 60 млн. рублей (ремонт муниципального фонда с целью создания ТСЖ и создание зон повышенной энергоэффективности), а также средства Фонда муниципального развития в объеме 70 млн. рублей (техническое оснащение для решения проблем по благоустройству и санитарной очистке гг.Ростова-на-Дону, Таганрога, Красного Сулина, Шахты, Волгодонска, Новочеркасска, приобретение специальной техники для санитарной очистки г.Ростова-на-Дону).

Учитывая проблемы водоснабжения населения восточных районов области, предусмотрены ассигнования из областного бюджета на энергоснабжение насосных станций, подающих воду в восточные районы.

В 2004 году будет продолжен процесс разграничения полномочий по осуществлению расходов между областным бюджетом и бюджетами муниципальных образований. За областным бюджетом закрепляются полномочия по финансированию расходов, связанных с государственными гарантиями населению: обязательное медицинское страхование неработающего населения, содержание учреждений интернатного типа по всем муниципальным образованиям, а также– обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования в общеобразовательных учреждениях. Кроме того, сохранены оправдавшие себя на практике нормы, устанавливающие проведение областным уровнем власти необходимого и достаточного финансового контроля, в том числе: экспертизы местных бюджетов на соответствие нормам и правилам бюджетного законодательства, текущего контроля за своевременностью и полнотой выплат зарплаты работникам бюджетной сферы, ежемесячного мониторинга исполнения местных бюджетов. Иными словами, муниципалитеты получили более широкое поле для распоряжения доходной базой. В частности, городам и районам дано право самостоятельно распоряжаться бюджетным профицитом. Однако при этом конкретизируется круг первостепенных задач, стоящих перед местными властями и ужесточается ответственность по их выполнению.

Рассмотрим, за счет каких налогов и сборов планируется обеспечить доходную часть бюджета Ростовской области на 2004 год, а также планируемую величину налоговых поступлений ГНИ Первомайского района (см. таблицу 2.1):

Таблица 2.1

Планирование доходной части бюджета Ростовской области в 2004 году по видам налогов и сборов, поступление налогов и сборов в ГНИ Первомайского района, тыс. руб.

| Виды налогов и сборов | Областной бюджет | ГНИ Первомайского района | Доля ГНИ в наполнении областного бюджета, % |

| Налог на прибыль. | 9 212 812 | 301 011 | 3,27 |

| НДС | 3 789 381 | 122 418 | 3,23 |

| Акцизы | 3 119 193 | 99 331 | 3,18 |

| Налог на доходы физических лиц. | 5 778 238 | 177 890 | 3,08 |

| Налог на имущество предприятий. | 1 128 572 | 49 976 | 4,43 |

| Налог на игорный бизнес. | 132 015 | 2 189 | 1,66 |

| Транспортный налог. | 289 043 | 9 599 | 3,32 |

| Прочие налоги и сборы. | 1 364 746 | 45 474 | 3,33 |

| Итого | 24 814 000 | 807 888 | 3,26 |

Из таблицы 2.1 видно, что наибольшую долю налогов ГНИ Первомайского района в общем объеме занимает налог на имущество. Это объясняется наличием в Первомайском районе ряда крупных предприятий (см. ниже). Наименьший процент в общем объеме налогов и сборов у налога на игорный бизнес, поскольку на территории Первомайского района существует только одно казино и относительно небольшое количество игровых автоматов и букмекерских контор (см. ниже).

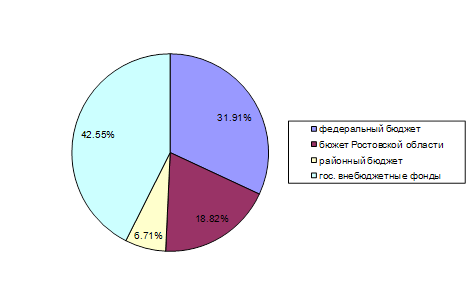

В январе-марте 2004 года на территории, контролируемой ГНИ Первомайского района, обеспечено поступлений налогов и сборов в областной бюджет в размере 230 000 тыс. рублей, что на 25 000 тыс. рублей или на 12% превышает плановые показатели, установленные на этот период времени, и на 30 000 тыс. рублей или 15%– поступления налогов и сборов в январе-марте 2003 года. В федеральный бюджет поступило 390 000 тыс. рублей, в бюджет района– 82 000 тыс. рублей, в государственные социальные внебюджетные фонды– 520 000 тыс. рублей. (см. рис. 2.1).

Рис 2.1 Структура поступлений налогов и сборов в Ростовской области по уровням бюджетной системы РФ в январе-марте 2004 года.

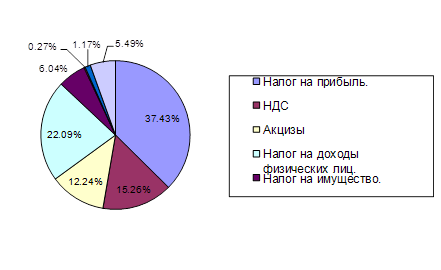

Основная часть поступлений в бюджет Ростовской области из ГНИ Первомайского района в январе-марте 2004 года обеспечена за счет следующих налогов: налога на доходы физических лиц (50800 тыс. руб.), налога на добавленную стоимость (35100 тыс. руб.), акцизов (28150 тыс. руб. ), налога на прибыль (86100 тыс. руб.), налога на имущество предприятий и организаций (13900 тыс. руб. ), транспортного налога (2700 тыс. руб. ), налога на игорный бизнес (620 тыс. руб.), прочих налогов (12630 тыс. руб.). Структура поступлений налогов и сборов представлена на рисунке 2.2

Рис. 2.2 Структура поступлений налогов и сборов в бюджет Ростовской области от ГНИ Первомайского района в январе-марте 2004 года

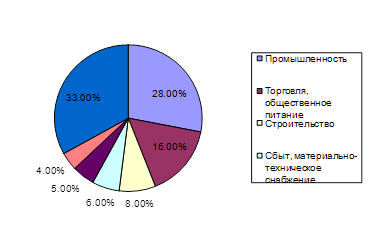

В отраслевом разрезе значительная часть налоговых поступлений обеспечена предприятиями промышленности (28%), торговли и общественного питания (16%), строительства (8%), материально-технического снабжения и сбыта (6%), жилищно-коммунального хозяйства (5%), транспорта (4%). В промышленности основные доходы поступают от машиностроения и металлообработки– 31%; второй отраслью по уровню уплаченных налогов является пищевая– 30%; на третьем месте электроэнергетика– 15%. Налоговые поступления в отраслевом разрезе представлены на рисунке 2.3.

Рис. 2.3 Структура поступлений налогов и сборов в бюджет Ростовской области по отраслям от ГНИ Первомайского района в январе-марте 2004 года

Рассмотрим региональные налоги, собираемые ГНИ Первомайского района поподробнее

В ГНИ Первомайского района зарегистрировано более 150 тыс. физических лиц и 1330 предприятий и организаций всех форм собственности, из них: ЗАО и ОАО– 94, ПБОЮЛ– 626, ООО– 512, прочих видов– 98. Наиболее крупными предприятиями Первомайского района являются ОАО «Ростсельмаш», ФГУП «Алмаз», Ростовский завод «Прибор», ОАО «Гранит», Ростовский завод гражданской авиации № 412, ОАО «Аэропорт Ростов-на-Дону», ЗАО «Аэрофлот-Дон», ООО «Ростовская фармацевтическая фабрика», ЗАО «Донавтотранс». ОАО «Ростсельмаш», ФГУП «Алмаз» являются также наиболее крупными недоимщиками. В настоящий момент ОАО «Ростсельмаш» должен более 600 млн. рублей бюджетам всех уровней, в том числе– более 1 млрд. рублей областному бюджету. Недоимки ФГУП «Алмаз» составляют более 15 млн. рублей бюджетам всех уровней.

В 2000 году к моменту прихода на ОАО «Ростсельмаш» холдинга «Новое содружество» долги предприятия по налогам составляли более 3 млрд. рублей. За это время проведена большая работа по возрождению предприятия, бывшего некогда флагманом отечественного комбайностроения. Предприятие перестало быть убыточным, увеличило объемы производства своей продукции и стало стабильно платить налоги бюджетам всех уровней. В 2001 году было подписано Соглашение с Правительством РФ о реструктуризации долгов ОАО «Ростсельмаш» федеральному бюджету до 2010 года. В 2002 году было подписано аналогичное соглашение с Администрацией Ростовской области о реструктуризации долгов по налогам в местный бюджет.

1 февраля 2004 года основные активы ОАО «Ростсельмаш» были переведены в созданное летом 2003 года ООО «Комбайновый завод Ростсельмаш». Новая структура будет заниматься только производством сельхозтехники. Активы, которые были переданы этой компании, составляют менее 25% в общем объеме фондов предприятия, однако они зарабатывают для предприятия 80% прибыли. Собственники завода объясняют, что новое юридическое лицо было создано для того, чтобы компания получила более выгодные условия по планируемым кредитам в немецких и швейцарских банках, которые могут ухудшить долги ОАО «Ростсельмаш». При этом они собираются продолжать погашать недоимки старого предприятия.

ФГУП «Алмаз» относится к группе предприятий военно-промышленного комплекса. С 1997 по 2002 год предприятие испытывало серьезные экономические трудности из-за задержки расчетов Министерства обороны РФ за выполненные заказы. При этом Министерство обороны предпочитало расплачиваться ценными бумагами и только с 2002 года стало платить за выполнение госзаказов «живыми» деньгами. По данным источников в «Рособоронэкспорте», на сегодняшний день Министерство обороны не полностью рассчиталось с ФГУП «Алмаз» по прошлым заказам. В 2001 году начался процесс по делу о банкротстве ФГУП «Алмаз». В 2002 году Арбитражный суд Ростовской области прекратил производство по делу о банкротстве ФГУП «Алмаз». Такое решение принято в связи с тем, что заявитель по делу о банкротстве– ООО «Агентство по делам о банкротстве "Анта"» отказался от своих требований. В 2001 году также инициативе администрации области была принята программа первоочередных мер по организации производства сложной бытовой техники на предприятиях оборонного комплекса Дона. В перечень были включены 12 предприятий военно-промышленного комплекса, в том числе и ФГУП «Алмаз». К сожалению попытка перепрофилирования предприятия закончилась неудачей.

В настоящий момент задолженность ФГУП «Алмаз» по налоговым платежам не только не уменьшается, но продолжает возрастать.

Прочие недоимки по налогам и сборам составляют 3,5 млн. рублей в том числе: в федеральный бюджет– 1,5 млн. рублей, в областной бюджет– 1,8 млн. рублей, в местный бюджет– 0,2 млн. рублей. В настоящий момент в Первомайском районе существует 29 предприятий-должников, помимо перечисленных выше. Практика показывает, что такой методы борьбы, как арест имущества и процедура банкротства малоэффективны для пополнения бюджетов. Гораздо большую пользу приносит работа с предприятиями-должниками по реструктуризации их долгов. К настоящему моменту семь предприятий района подали заявление на проведение реструктуризации. Трем отказано по различным причинам, а четырем– предоставлена отсрочка с 1 января 2004 г. по основным платежам на сумму 0,7 млн. руб. и по пеням на 1 млн. руб., всего на 1,7 млн. руб.

По состоянию на 1 апреля 2004 г. график погашения отсроченных платежей соблюдается. Своевременно вносятся и текущие платежи. Это позволило выполнить прогнозные показатели по поступлению налоговых платежей во все виды бюджетов за I-й квартал 2004 г.

Рассмотрим поподробнее, за счет чего ГНИ Первомайского района обеспечивает поступление региональных налогов.

▪ Налог на имущество организаций.

Показатели собираемости этого вида регионального налога на территории Первомайского района выше средних по области. Это объясняется расположением на территории района ряда крупных предприятий (ОАО «Ростсельмаш», Завод «Прибор», ФГУП «Алмаз»). Основной проблемой здесь является наличие недоимок по налогу на имущество у предприятий военно-промышленного комплекса (см. выше).

▪ Налог на игорный бизнес.

Здесь показатели собираемости ниже средних по области. Это объясняется спецификой Первомайского района, который можно охарактеризовать как «рабочий» район с преобладанием бедных слоев населения. На территории района зарегистрировано только одно казино «Оазис», 3 букмекерских конторы и ни одного тотализатора. Количество зарегистрированных игровых автоматов в Первомайском районе– 89.

▪ Транспортный налог.

Показатели собираемости транспортного налога в Первомайском районе близки к средним по области. На территории района зарегистрировано более 23 тыс. транспортных средств.

ГЛАВА 3. Методы оптимизации системы региональных налогов РФ

Проведенная в 1994 г. и получившая дальнейшее развитие в 1998–2000 гг. реформа межбюджетных отношений к настоящему времени достигла очевидных успехов. Вместе с тем, сложившаяся система межбюджетных отношений еще не в полной мере соответствует принципам федеративного устройства Российской Федерации и требованиям рыночной экономики.

В параграфе 1.3 работы были рассмотрены основные проблемы межбюджетных отношений в Российской Федерации. Предлагаются следующие пути решения данных проблем.

Для определения путей совершенствования межбюджетных отношений в зависимости от административно-территориального деления РФ рассмотрим основные варианты организации публичной власти в субъектах Российской Федерации.

Вариант I. Одноуровневая структура власти (государственной власти субъекта Федерации) и одноуровневое местное самоуправление, осуществляемое в границах районов и городов регионального значения.

Этот вариант является самым распространенным и реализован в 48 субъектах Российской Федерации.

Муниципальные образования в данном случае создаются, главным образом, в границах крупных городов и сельских районов, сформированных в соответствии с административно-территориальным делением регионов. Как правило, в регионах такого типа существует несколько исключений из общего правила в виде муниципальных образований, сформированных в границах населенных пунктов, входящих в состав районов. В остальных поселениях формируются территориальные подразделения органов местного самоуправления, входящие в административную структуру муниципального образования и исполняющие утвержденную сверху смету расходов.

Все муниципальные образования обладают бюджетными полномочиями, предусмотренными законодательством Российской Федерации для местных бюджетов. Регулирование их доходов осуществляется непосредственно органами власти субъекта федерации.

Вариант II. Одноуровневая структура государственной власти субъекта Российской Федерации и двухуровневая структура местного самоуправления.

Данный вариант реализован в 22 субъектах Российской Федерации.

Под двухуровневой структурой местного самоуправления подразумевается одновременное формирование муниципальных образований в границах территориальных единиц, относящихся к разным уровням территориального деления субъекта Российской Федерации. Когда речь ведется о муниципальных образованиях, сформированных в границах территориальных единиц, непосредственно входящих в состав субъекта Российской Федерации (районы и города республиканского/краевого/областного значения), то используется термин «муниципальные образования первого уровня»; что касается муниципальных образований, сформированных в границах территориальных единиц, входящих в состав сельских районов (города районного значения, поселки и сельсоветы), то и здесь применяется термин «муниципальные образования второго уровня». Разделение муниципальных образований на уровни не означает наличия административного подчинения между ними, поскольку, как сказано выше, их органы самоуправления являются выборными. Более того, Федеральный Закон «Об общих принципах местного самоуправления в Российской Федерации» требует, чтобы разграничение предметов ведения, объектов муниципальной собственности и источников доходов между муниципальными образованиями разного уровня производилось законом субъекта Российской Федерации. Тем не менее, как правило, субъекты РФ ограничиваются регулированием доходов муниципальных образований первого уровня, передавая им полномочия по бюджетному регулированию муниципальных образований второго уровня.

Следует отметить, что далеко не во всех регионах такого типа все территориальные единицы, включенные в состав сельских районов, имеют статус муниципальных образований (второго уровня). В ряде случаев (Владимирская область) только несколько населенных пунктов, входящих в состав района, обладают таким статусом, а в остальных населенных пунктах местное самоуправление осуществляется территориальными подразделениями органов местного самоуправления района.

Вариант III. Одноуровневая структура государственной власти субъекта Федерации и одноуровневое местное самоуправление, организованное по поселенческому принципу.

Данный вариант реализован в 8 субъектах Российской Федерации, причем только 5 из них можно считать характерными представителями этого варианта организации публичной власти.

Термин «поселенческий» носит условный характер, поскольку большинство муниципальных образований в данном случае сформированы не в границах поселений, а в границах сельских советов, объединяющих несколько сельских поселений. Кроме того, во многих регионах существует несколько муниципальных образований, сформированных в границах сельских районов. Остальные муниципальные образования обычно представляют собой города регионального или районного значения, а также поселки городского типа. В результате наиболее характерным признаком данного варианта организации публичной власти является большое количество муниципальных образований и их неоднородность по типу территориальных единиц, в границах которых сформированы эти муниципальные образования (города регионального и районного значения, поселки городского типа, сельские советы).

Все муниципальные образования, как и в предыдущем варианте, наделены бюджетными полномочиями, предусмотренными законодательством Российской Федерации для местных бюджетов, и регулирование их доходов осуществляется непосредственно органами власти субъекта Федерации.

Вариант IV. Двухуровневая структура государственной власти субъекта Российской Федерации и одноуровневая структура органов местного самоуправления.

Данный вариант реализован в 9 субъектах Российской Федерации и аналогичен предыдущему с той лишь разницей, что в границах территориальных единиц, непосредственно входящих в состав субъекта Российской Федерации (как правило, это районы и города регионального значения), сформированы представительные и исполнительные органы местной власти. При этом иногда применительно к ним используется термин «государственный» (например, в Новосибирской области). В то же время, в Конституции Республики Алтай представительные и исполнительные органы города, районов (аймаков) определены просто как местные органы власти и управления (при этом региональное законодательство строго разграничивает данные органы власти с органами местного самоуправления).

Представительные органы власти во всех случаях являются выборными. Исполнительные органы власти могут быть как выборными (Республика Алтай), так и назначаемыми по согласованию с представительными органами данной территориальной единицы (Новосибирская область). Следует отличать местные органы власти, у которых существуют представительные органы, от территориальных подразделений органов власти субъекта Российской Федерации, реализующих свои полномочия в границах соответствующих территориальных единиц и не подотчетных каким-либо выборным органам.

Анализ административно-территориального деления и бюджетного устройства субъектов Федерации, бюджетного статуса муниципальных образований показывает, что проблему усугубляют нормы федерального законодательства, разрешающие формирование местных органов самоуправления в любых территориальных границах. Муниципальные образования по «поселенческому» принципу, стихийно формирующиеся, или организуемые в угоду политическим пристрастиям властей субъектов РФ, вызывают следующие негативные последствия:

· несоответствие размера территории, которая является юрисдикцией муниципального образования (а следовательно, и охвата потребителей бюджетных услуг) закрепленным за органами местного самоуправления по законодательству полномочиям и предметам ведения;

· фрагментарность и неравномерность доходной базы местных бюджетов, не соответствующей территориальному распределению потребностей в бюджетных услугах;

· несоответствие управленческого потенциала местных органов власти полномочиям, возлагаемым на органы местного самоуправления;

· как следствие, провоцирование иждивенческих настроений местных органов власти и населения.

Данную проблему можно было бы решить на основе законодательного признания как минимум двух уровней бюджетной системы, соответствующих организации публичных органов власти на местном уровне. Конкретные формы организации этих дополнительных уровней публичной власти, обладающих всеми ее атрибутами (в первую очередь выборностью представительных и исполнительных органов власти и бюджетными полномочиями) можно было бы либо передать в ведение субъекта РФ, либо урегулировать путем внесения соответствующих положений в федеральное законодательство. В любом случае в федеральное законодательство придется внести изменения, касающиеся:

· наделения субъектов РФ правами делегирования налоговых полномочий (т.е. полномочий по передаче налоговых источников, включая полномочия по установлению ставок) и соответствующих им расходных обязательств на нижестоящие уровни власти, либо:

· априорного разграничения доходных источников и расходных обязательств между третьим и четвертым уровнями бюджетной системы.

В результате, в соответствии с действующим законодательством субъект РФ будет принимать решение о той или иной форме организации региональных уровней власти, как то:

· двухуровневая система государственной власти и одноуровневые муниципалитеты (т.е. организация выборной государственной власти на уровне районов, а возможно и государственной власти в крупных городах при сохраняющейся параллельной муниципальной власти, отвечающей за вопросы, не связанные с государственными гарантиями) или

· одноуровневая государственная власть субъекта РФ и двухуровневая муниципальная власть.

Основная разница будет при этом заключаться в том, каким образом будут определяться границы «среднего» уровня региональной власти: законом субъекта РФ (в первом случае) или в соответствии с мнением населения, как того требует Закон «Об общих принципах организации местного самоуправления», т.е. с учетом мнения жителей данной территории.

Организацию межбюджетных отношений между средним и нижним уровнями публичной власти региона можно было бы регулировать рамочными законами субъекта РФ при сохранении определенных полномочий здесь за средним уровнем. При этом субъектам РФ следует рекомендовать формировать свое административно-территориальное деление на основании принципов наиболее рациональной организации публичной власти в целях эффективного предоставления бюджетных услуг.

Так, например, при принятии решения относительно административно-территориальных границ местных органов власти (будь то государственная или муниципальная власть) рекомендуется ориентироваться на размеры территории, в рамках которой предоставление бюджетных услуг отдельной бюджетной организацией (или непосредственно органом местного самоуправления) будет наиболее эффективным.

Необходимо также иметь в виду, что территориальная фрагментация («измельчение» размера юрисдикций) обычно усиливает неравномерность распределения доходной базы между местными бюджетами. Это касается как неравномерности в уровне богатства проживающего в муниципалитетах населения, так и неравномерности расположения налогоплательщиков– юридических лиц на территориях муниципальных образований. Более крупные юрисдикции обычно включают в себя сочетание богатых и бедных зон, налоговый вклад которых в местный бюджет взаимно уравновешивается. В таких муниципалитетах, как правило, сбалансированы и расходные потребности, более высокие в бедных зонах, где люди в большей степени нуждаются в получении социальной помощи и социального обслуживания.

Международный опыт организации публичной власти на местном уровне показывает, что в развитых западных странах сложилось несколько моделей формирования местных органов власти и их финансовых взаимоотношений с вышестоящими уровнями. В большинстве федеративных государств местные власти организованы на двух уровнях, причем размеры юрисдикций местных властей, как первого, так и второго уровня в разных странах могут варьироваться. Главным в вопросе рационального построения органов субрегиональной власти является соответствие размеров юрисдикций местных органов власти закрепленным за ними полномочиям, как в отношении доходных источников, так и расходных обязанностей.

Реформа бюджетного устройства на уровне субъектов РФ в соответствии с приведенными выше принципами и рекомендациями позволит:

· закрепить за уровнями бюджетной системы свойственные сугубо им расходные обязательства и доходные источники;

· сформировать территориальные границы среднего уровня региональной власти (на котором будут исполняться конституционные гарантии по предоставлению услуг образования и здравоохранения) так, чтобы их доходные ресурсы в максимальной степени соответствовали их расходным обязательствам (например, объединить города с окружающими их районами);

· как следствие, уменьшить объемы передаваемой из бюджета субъекта РФ финансовой помощи на местный уровень в целях выравнивания бюджетной обеспеченности;

· повысить ответственность каждого уровня власти за возложенные на них доходные и расходные полномочия;

· стимулировать реальное привлечение населения к вопросам управления бюджетными средствами на территории проживания.

Решением проблемы распределения расходных полномочий должно стать обеспечение принципов оптимального разграничения расходных полномочий между уровнями власти: принципа территориального соответствия, принципа максимальной эффективности предоставления бюджетных услуг, принципа максимального приближения уровня предоставления бюджетной услуги к ее получателям.

Под принципом территориального соответствия понимается закрепление предоставления государственных или муниципальных услуг за тем уровнем власти, территория которого охватывает всех потребителей данных услуг.

Под принципом максимальной эффективности предоставления бюджетных услуг понимается их закрепление за тем уровнем власти, который может обеспечить наиболее эффективное производство и предоставление государственных или муниципальных услуг.

Под принципом максимального приближения уровня предоставления бюджетной услуги к ее получателям (принцип субсидиарности) понимается передача исполнения услуг на возможно более низкий уровень бюджетной системы, поскольку местные власти находятся ближе к потребителям бюджетных услуг и лучше знают их потребности, (тогда и качество бюджетных услуг в итоге удается повысить).

Некоторые бюджетные функции по своему характеру являются и должны быть чисто федеральными, региональными или местными, однако многие функции могут относиться к предметам совместного ведения нескольких уровней власти. В этом случае необходимо различать:

а) какой уровень власти осуществляет нормативное правовое регулирование и определяет стандарты предоставления общественных благ и услуг;

б) какой уровень власти обеспечивает финансирование общественных благ и услуг;

в) какой уровень власти непосредственно организует предоставление общественных благ и услуг.

Так, например, если речь идет о разграничении полномочий между региональным и местным уровнями, необходимо различать следующие виды функций:

1. Чисто региональные функции: функции, которые и финансируются, и исполняются региональной администрацией без участия местных властей. К этой категории следует отнести такие функции, которые исполняются в интересах всего населения региона, реализация которых требует четкой координации действий и мер, принимаемых на всей территории субъекта Российской Федерации, а также такие, исполнение которых должно быть единообразным и отвечать единым стандартам на всей территории региона. Примерами функций, которые следует закрепить за региональным уровнем, являются охрана окружающей среды на территории региона; специализированное медицинское обслуживание населения; сбор статистических данных, нужных для выполнения функции государственного управления на территории региона; реализация проектов по развитию инженерно-технической инфраструктуры, необходимой для экономического развития всего региона (например, строительство дорог и мостов регионального значения, мелиорация земель) и т.д.

2. Региональные функции, исполнение которых может быть передано на местный уровень. К этой группе относятся такие функции, осуществление которых отвечает интересам всего региона, но чье непосредственное исполнение эффективнее передать на местный уровень. В данном случае уровень власти, устанавливающий стандарты предоставления бюджетных услуг и обеспечивающий финансирование, отличается от уровня власти, который непосредственно оказывает эти услуги жителям конкретной территории. Региональное правительство устанавливает минимально необходимые нормативы предоставления таких услуг населению и обеспечивает финансирование этого минимально необходимого уровня, а муниципалитеты вправе увеличить финансирование данных функций за счет собственных бюджетов и, соответственно, ввести на своих территориях более высокие стандарты обслуживания, но непосредственное исполнение этих функций поручается муниципалитетам. К таким функциям следует в первую очередь отнести общее здравоохранение и начальное и среднее образование (в этом случае региональный бюджет передает муниципалитетам целевые выравнивающие субвенции на предоставление данных бюджетных услуг, при этом непосредственным оказанием соответствующих услуг занимаются местные органы власти).

3. Местные функции, нормативы предоставления которых устанавливаются региональным уровнем. По некоторым функциям региональные власти могут быть заинтересованы в установлении единых стандартов или норм обслуживания, которые действовали бы на территории всех муниципалитетов, например, когда это касается санитарных норм. Если получателями таких услуг в первую очередь являются жители конкретных муниципалитетов (например, вывоз мусора, пожарная охрана, водоснабжение и канализация), то финансироваться они должны из местных бюджетов, при том, что региональные власти устанавливают стандарты необходимого уровня обслуживания (например, скорость прибытия пожарной команды, качество воды, санитарные нормы).

4. Чисто местные функции. Некоторые функции или виды услуг рассчитаны исключительно на жителей конкретного муниципального образования, и потому все полномочия по их финансированию, производству или организации предоставления должны быть закреплены за местным уровнем. Примерами функций, исполнение которых желательно поручить муниципалитетам, являются общественный внутригородской транспорт, уборка территории, содержание библиотек, дошкольное образование, содержание детских площадок, жилищно-коммунальные услуги.

Следует подчеркнуть, что большинство бюджетных услуг, т.е. услуг, предоставление которых гарантируется органами власти и хотя бы частично ими оплачивается, может предоставляться частным сектором в конкуренции с унитарными государственными/муниципальными предприятиями. В этом случае органы власти объявляют конкурс между всеми организациями, заинтересованными в получении соответствующего государственного или муниципального заказа. Выигрывает тот, кто сумеет доказать, что предоставляемые им услуги будут наиболее качественными и наименее дорогостоящими.

Оценим степень бюджетного выравнивания в РФ при распределении финансовой помощи.

Для оценки степени бюджетного выравнивания использовался показатель подушевой обеспеченности муниципалитетов собственными (местными и закрепленными на постоянной основе) доходами и обеспеченности тех же муниципалитетов после передачи им отчислений от регулирующих доходов, выравнивающих трансфертов и прочих средств межбюджетного регулирования.[34]

В 1999 г. исходная подушевая бюджетная обеспеченность у самого богатого субъекта Российской Федерации (Ямало-Ненецкий АО) была выше аналогичного показателя у самого бедного субъекта Российской Федерации (Эвенкийский АО) в 90 раз. В результате передачи регионам трансфертов из ФФПР этот разрыв сократился до 20 раз. При этом степень неравенства подушевой бюджетной обеспеченности, измеренная с помощью индекса Джини, сократилась с 0,39 до передачи регионам трансфертов ФФПР до 0,33 после передачи трансфертов.

Подавляющее число регионов обеспечивает более полное выравнивание бюджетной обеспеченности входящих в их состав муниципалитетов: в 79 субъектах Российской Федерации из 86 показатель неравномерности распределения бюджетной обеспеченности муниципальных образований после выравнивания, измеренный коэффициентом Джини, был ниже, чем данный показатель для субъектов Российской Федерации.

Только в семи регионах неравномерность бюджетной обеспеченности муниципальных образований после выравнивания, измеренная с помощью индекса Джини, превышает соответствующий показатель для субъектов Российской Федерации. Это означает, что подавляющее число регионов обеспечивают более высокую степень выравнивания, чем Российская Федерация. Это, впрочем, неудивительно, поскольку федеральный Фонд финансовой поддержки регионов составляет всего 11% от общего доходного потенциала регионов (валовые налоговые ресурсы плюс средства ФФПР), в то время как передаваемые в бюджеты муниципалитетов в процессе выравнивания средства составляют порядка 70% от их доходов.

Объяснение причин, в силу которых региональные органы власти выбирают в процессе бюджетного регулирования ту или иную степень выравнивания, является отдельной и достаточно интересной задачей. Можно было бы предположить, что степень выравнивания зависит от первоначальной величины разброса в доходах местных бюджетов (до выравнивания). Однако достаточно низкий коэффициент корреляции между степенью неравенства бюджетной обеспеченности местных бюджетов до и после выравнивания (0,35) показывает, что неравномерность распределения доходной базы муниципалитетов и возникающая в результате неравномерность бюджетной обеспеченности собственными доходами не слишком сильно влияет на степень выравнивания. Таким образом, решающую роль играет политический выбор органов власти конкретного региона, когда им приходится определять баланс между приемлемой степенью выравнивания доступа жителей региона к бюджетным услугам и сохранением заинтересованности местных органов власти в развитии доходной базы своих территорий. При этом существенное значение имеет признание региональными органами власти роли местного самоуправления в развитии доходной базы своих территорий, а также политический вес «богатых» и «бедных» муниципалитетов и их активность в отстаивании своих интересов, затрагиваемых в процессе распределения финансовой помощи.

Проведенный анализ показывает, что региональные власти чаще склоняются к признанию роли крупных муниципальных образований в развитии доходной базы своих территорий, нежели мелких. Это предположение подтверждается тем фактом, что в тех районах (первый вариант организации публичной власти) наблюдалась существенная зависимость между бюджетной обеспеченностью местных органов власти до и после выравнивания, в то время как в регионах с поселенческим типом организации местного самоуправления, такой связи обнаружить не удалось. Например, в Ленинградской области и республике Карелия коэффициент корреляции между подушевой бюджетной обеспеченностью до и после распределения финансовой помощи в 2000 г. составил 0,97, во Владимирской области– 0,73, в то время как в Ставропольском крае– 0,27, а в Тюменской области только 0,08.

Это, вероятнее всего, связано с тем, что крупные муниципальные образования характеризуются более равномерным распределением как налоговой базы, так и объектов социальной сферы, которые главным образом и в первую очередь характеризуют расходные потребности местных бюджетов. В то же время, в субъектах Федерации с поселенческим типом муниципальных образований налоговая база и объекты социальной сферы распределены крайне фрагментарно, и в силу этого они должны обслуживать население соседних муниципальных образований. Поскольку практика совместного финансирования объектов социальной сферы несколькими муниципальными образованиями (в зависимости от численности обслуживаемого населения) практически нигде не применяется, то такие объекты либо берутся на баланс региона, либо их финансирование полностью учитывается в объеме финансовой помощи. В результате, в таких субъектах РФ не наблюдается практически никакого подушевого выравнивания бюджетной обеспеченности.

Наряду с налогом на добавленную стоимость и налогом на прибыль предприятий подоходный налог является крупным источником доходов для всей бюджетной системы Российской Федерации в целом, но особенно важную роль он играет как источник доходов для региональных и местных бюджетов. Предоставление региональным, а в перспективе, возможно, и местным властям права самостоятельно назначать ставку этого налога в установленных на федеральном уровне пределах, (т.е. замена ныне действующего подоходного налога двумя или даже тремя подоходными налогами– федеральным, региональным и местным), существенно повысило бы как самостоятельность субфедеральных властей в определении своей бюджетной обеспеченности, так и их ответственность перед избирателями– плательщиками подоходного налога, и при этом не привело бы к ощутимому перераспределению доходов между уровнями бюджетной системы, поскольку уже сегодня этот налог в основном поступает на региональный и местный уровни.

Рассмотрим, удовлетворяет ли закрепление подоходного налога за субфедеральными властями основным принципам, в соответствии с которыми налоги должны закрепляться за уровнями бюджетной системы.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... рост, повышение уровня и качества жизни населения, формирование гражданского общества и демократических институтов, повышение эффективности и ответственности государственной власти. 2. Управление финансами, содержание и функции Управление финансами в Российской Федерации, прежде всего, осуществляют высшие законодательные органы власти. Это Федеральное Собрание и его две палаты — ...

... с предоставлением помощи регионам на основе единых подходов практикуется разовая поддержка регионов. Тем штатам, бюджеты которых сводятся с дефицитом, выделяются субсидии и трансферты. Несмотря на ряд различий в системах бюджетного федерализма западных стран, рассмотренных выше, в них существуют общие черты, которые содержат в себе некоторые уроки, полезные для дальнейшего развития бюджетно ...

... И, прежде всего, это должно касаться бюджетных полномочий, через объем которых и определяется подлинная самостоятельность и субъектов федерации, и местного самоуправления. Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном ...

0 комментариев