Навигация

Совершенствование финансового планирования на предприятии на примере ОАО "Нефтеавтоматика"

90363

знака

3

таблицы

0

изображений

Содержание

Введение

1. Сущность и основные направления финансового планирования

1.1 Содержание финансового планирования, его цели и задачи

1.2 Стадии финансового планирования

1.3 Методы финансового планирования

2. Анализ и оценка финансового планирования на предприятии ОАО «Нефтеавтоматика»

2.1 Характеристика предприятия как хозяйствующего субъекта

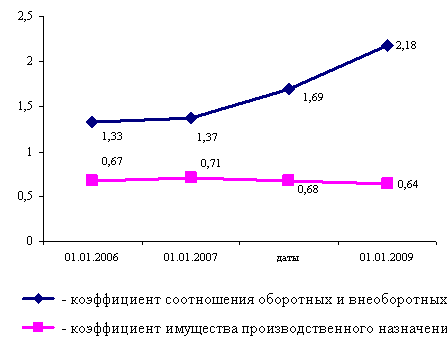

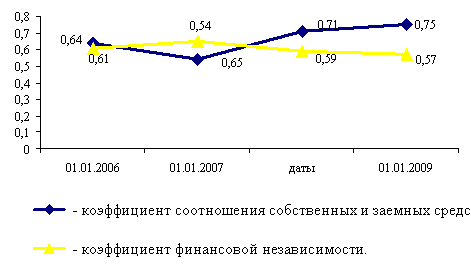

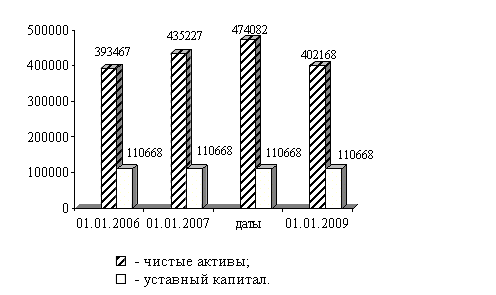

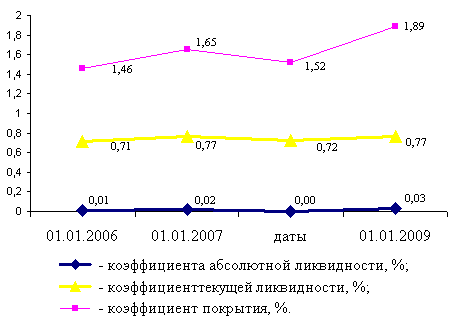

2.2 Анализ финансового состояния ОАО «Нефтеавтоматика»

3. Совершенствование финансового планирования на предприятии.

3.1 Процесс бюджетирования на российских предприятиях

3.2 Основные направления совершенствования системы планирования финансовой деятельности на предприятии.

Выводы и предложения

Список использованных источниковВведение

Данная работа состоит из введения, трех параграфов и заключительной части.

Актуальность темы «Организация финансового планирования на предприятии» очевидна в нынешних условиях российской действительности. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям.

Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются:

- увеличение размеров фирмы и усложнение форм ее деятельности;

- высокая нестабильность внешних условий и факторов;

- новый стиль руководства персоналом;

- усиление центробежных сил в экономической организации.

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

- неопределенность внешней (рыночной) среды;

- возможность слияния или поглощения другой фирмой;

- возможность монопольного установления цены реализации продукции;

- контрактные отношения.

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Цель данной работы – рассмотреть процесс разработки финансового плана и доказать необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка.

Задачи данной работы:

1. Рассмотреть сущность и содержание финансового планирования;

2. Ознакомиться с методикой финансового планирования;

3. Проанализировать финансовое состояние ОАО «Нефтеавтоматика»;

4. Рассмотреть организацию планирования на ОАО «Нефтеавтоматика»;

5. Рассмотреть направления совершенствования механизма планирования.

Цель данной работы уже достигнута, а задачи уже решены.

Объектом исследования является состояние финансового планирования на реально действующем предприятии ОАО «Нефтеавтоматика».

Основными источниками, на которые опиралась в процессе работы, являются: учебник Грибова В.Д., Грузинова В.П. «Экономика предприятий»; издания Балабанова А.И., Балабанова И.Т. «Финансы»; Щирборща «Бюджетирование деятельности промышленных предприятий»; Хруцкого, Сидорова, Гаманова «Внутрифирменное бюджетирование»; журналы «Экономический анализ»; «Справочник экономиста».

Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана.

Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений.

Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

1. Сущность и основные направления финансового планирования

1.1 Содержание финансового планирования, его цели и задачи

Эффективность функционирования предприятия определяется многими обстоятельствами. Среди них: правильность установления «что, сколько, какого качества и к какому времени производить продукцию или оказывать услуги» с учетом спроса и предложения; выбор оптимальной технологии и организации производства; своевременное и рациональное ресурсное обеспечение; величина основного и оборотного капиталов; формы и методы реализации продукции и пр.

Планирование- это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения. Ключевым составляющим любого успешно работающего предприятия является экономическая стратегия его развития и конечно контроль. Известный авиаконструктор Антонов заметил: «Экономить в расчетах, оценивающих громадное экономическое мероприятие, все равно, что экономить на прицеливании при выстреле».

В условиях рыночной системы хозяйствования диапазон использования этих факторов чрезвычайно большой. Поэтому каждое предприятие должно стремиться к их оптимальному сочетанию.

Это предполагает необходимость применения соответствующих форм и методов их внутренней увязки. Такой формой является планирование производственной и хозяйственной деятельности предприятия. Опыт многих преуспевающих компаний промышленно развитых стран показывает, что в условиях рынка с его жестокой конкуренцией планирование хозяйственно производственной деятельности является важнейшим условием их выживаемости, экономического роста и процветания, успешной реализации принятой стратегии развития предприятия. И в самом деле, если стратегия предприятия является принципиальной установкой его развития на будущее, то планирование представляет собой определение оптимальных путей производства и реализации продукции, поскольку в нем осуществляется как увязка ресурсов, потенциала предприятия с целями его развития во временном периоде, так и со способами их достижения. Более того, в условиях неопределенности экономического развития, наличия рисков и жесткой конкуренции, присущей рыночной системе хозяйствования, оно становится практически единственным условием, вносящим определенную устойчивость при осуществлении производственно-хозяйственной деятельности предприятия. Именно оно позволяет предприятию на основе имеющихся внутренних возможностей спроектировать нужную организацию производства и реализации продукции с учетом изменений, происходящих в хозяйственной среде. Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Вместе с тем планирование будет действенным только в том случае, если оно будет отвечать следующим требованиям:

Во-первых, планирование должно отвечать на вопросы: что, когда и как может произойти?

Во-вторых, реализацию выбранной альтернативы будущего развития необходимо осуществлять на основе решений, принимаемых сегодня.

В-третьих, планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и уточняются по времени цели и задачи развития предприятия в связи с изменениями, происходящими вокруг него, и определяются ресурсы для их выполнения.

В-четвертых, планирование следует осуществлять по принципу, согласно которому функционирование предприятия должно быть рентабельно и обеспечивать денежные поступления и прибыль в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (собственников, учредителей, коллективов акционеров, государство и т.п.).

В-пятых, в силу различий в характере проявления факторов производства и задач, вытекающих из отдельных направлений деятельности предприятия, планирование подразделяется на долгосрочное и краткосрочное.

Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Это относится, например, к решениям в таких областях, как приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции. Такие решения определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализованности обычно бывает довольно не высока. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, основными элементами которой являются краткосрочные планы. В то же время вопросы, касающиеся текущего обеспечения предприятия сырьем и материалами, платы за энергию, воду, необходимо рассматривать на краткосрочный период.

В основном на предприятиях используется краткосрочное планирование, и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

Основные стратегические задачи любого бизнеса можно сформировать следующим образом:

- узнать, что хотят конкретные потребители;

- удовлетворить их потребности;

- получить прибыль.

Значение финансового плана на предприятиях заключается в том, что он:

1) содержит ориентиры, в соответствии с которыми предприятие будет действовать;

2) дает возможность определить жизнеспособность проекта в условиях конкуренции;

3) служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих, проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие – будущее небольшого предприятия более неопределенно и непредсказуемо.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах её владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии являются:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- соблюдение интересов акционеров и других инвесторов;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта; он оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально- финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производство продукции и услуг, научно-техническое развитие, совершенствование производства и управления, повышение эффективности производства, капитального строительства, материально-техническое обеспечение, труд и кадры, прибыль и рентабельность, экономическое стимулирование и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредствам выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Разрабатывая финансовый план на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

Похожие работы

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... открытый расчетный счет в акционерном коммерческом банке “Юганскнефтебанк”. Заключены договоры по банковскому счету, на выплату з/платы работникам фирмы, на пользование банковскими карточками. Кредитами банка Общество никогда не пользовалось. 2 Стратегический анализ внешней и внутренней среды организации Разработка стратегии логически начинается с внешнего анализа, анализа факторов, которые ...

0 комментариев