Навигация

Сложность и дороговизна системы бюджетирования;

90363

знака

3

таблицы

0

изображений

11. Сложность и дороговизна системы бюджетирования;

12. Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

13. Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно, снижает эффективность работы;

14. Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Бюджетный метод в условиях нестабильности является важным методом управления предприятием. Его применение эффективно в области:

1. финансового менеджмента (этот метод – единственное средство, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование);

2. управления коммерческой деятельностью (этот метод вынуждает руководителей систематически заниматься маркетингом, т.е. изучать свою продукцию и рынки сбыта для разработки более точных прогнозов, что способствует лучшему знанию ситуации на предприятии; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления);

3. организации общего управления (этот метод определяет значение и место каждой функции, например коммерческой, производственной финансовой и других, осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием);

4. управления затратами (этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той цели, для которой они производятся, в соответствии с полученными от руководства разрешениями);

5. общей стратегии развития предприятия (этот метод – средство количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями).

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т.п.).

Таким образом, эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Таким образом, необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес-единицами предприятия, так и предприятия с внешней средой.

На сегодняшний день процесс формирования бюджета в странах с развитой экономикой представляет собой целостную, четко работающую систему непрерывного планирования, включающую все основные вопросы: от обоснования целей и задач до контроля за его исполнением на всех стадиях. При этом на обеспечение максимально быстрого процесса обработки и анализа собираемых данных, необходимых для бюджетирования, на что тратится большая часть рабочего времени менеджеров, используются специальные программные продукты.

Однако специфика отечественных экономических условий не позволяет формально отнестись к внедрению системы бюджетирования по западному образцу. Требуется корректировка методологических основ формирования бюджета с учетом особенностей российских предприятий при использовании основных достижений западной науки. Формирование системы бюджетирования сталкивается с рядом трудностей. С одной стороны, процесс бюджетирования должен быть поддержан организационно (выделены функции, ответственные исполнители, обучены работники экономической службы), а с другой стороны, должен быть обеспечен максимально быстрый процесс обработки и анализа собираемых данных. Наиболее частый недостаток разрабатываемых бюджетов – малая вовлеченность конкретных исполнителей в процесс планирования и управления, сложность формирования системы гибкой и адекватной оценки результатов деятельности.

Таким образом, для успешного формирования, внедрения и функционирования системы бюджетирования на предприятии необходимо соблюдение следующих условий.

1. Необходимо совершенствование организационной структуры предприятия, определяющей функции и ответственность руководителей; структуры бизнес процессов, так как от степени ее рациональности и прозрачности зависит скорость и качество планирования; учетной системы, поскольку из нее поступают данные о фактических результатах по выполнению планов и оно невозможно при отсутствии хотя бы одного из этих компонентов.

2. Необходима интеграция бюджетирования с организационной и информационной структурами предприятия и схемами исполнения бизнес процессов. Практический опыт показал, что согласование бюджетирования с другими инструментами управления в несколько раз повышает эффективность его и все системы управления.

3. Для успешного планирования необходимо стандартизировать данные и наладить их совместное использование всеми бизнес единицами предприятия.

4. На предприятии должны быть четко структурированы все процессы, распределены функции и определены лица, ответственные за конкретные процессы. Соблюдение этого условия позволяет автоматизировать все необходимые для этого операции и в итоге существенно упростить процесс бюджетирования.

Одним словом перед руководителями стоит сложная задача – грамотно начать внедрение системы бюджетирования, одновременно решая две основные проблемы – организационную и техническую.

Таким образом, можно выделить следующие этапы реформирования системы финансов предприятия:

1. анализ существующей системы учета, планирования, документооборота;

2. разработка технологии формирования бюджета в условиях нестабильности и неполноты информации;

3. апробация механизма бюджетирования в условиях промышленного предприятия;

4. распределение обязанностей по подготовке отдельных документов для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов предоставляемых документов, сроков их подготовки и внедрения системы документооборота;

5. разработка сводного бюджета предприятия на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности предприятия с учетом поставленных целей развития;

6. разработка методики контроля выполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, «идеологически» различающимся типам бюджета эксперты относят бюджеты, построенные по принципам «снизу вверх» и «сверху вниз»

Бюджет, составленный «снизу вверх», предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета. Этот вид бюджетирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

Бюджет, составляемый по принципу «сверху вниз», требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. Бюджетирование «сверху вниз», по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления бюджетов, содержащие в себе черты обоих подходов — вопрос лишь в том, какой подход преобладает.

Долгосрочные и краткосрочные бюджеты. В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным — на период не более 1 года. Естественно, в России сейчас достоверность трех-, пяти- и уж тем более десятилетних бюджетов будет, мягко говоря, невысокой. По разным оценкам, «горизонт прогнозирования» в нашей стране сейчас составляет от полугода до полутора—двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными — от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы «прокатывается» вперед еще на один период. Причем краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном является средством планирования.

Постатейные бюджеты. Они предусматривают жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. То есть если тому или иному отделу запланировано потратить не более 5 тысяч рублей на рекламу, то больше ему не дадут, даже если подразделение сэкономило на командировках 15 тысяч рублей. В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена. В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом. Термин «бюджет с временным периодом» означает систему бюджетирования, в которой не израсходованный на конец периода остаток средств не переносится на следующий период. Эта разновидность бюджета используется в большинстве организаций, так как позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая «накопительские» тенденции.

К недостаткам данного метода бюджетирования эксперты относят неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить различными способами остаток средств, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджеты. В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж. Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны и гонорары артистов поставлены в зависимость от числа проданных билетов. Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем. Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему преемственный бюджет имеет нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основной из которых — опасность образования «застойных участков», тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

Формирование бюджета необходимо осуществлять по схеме, предусматривающей взаимодействие "верхов" и "низов". Данная схема наиболее совершенна, поскольку планирование "снизу" и составление бюджета "сверху" – единый процесс, в котором предусматривается постоянная взаимосвязь и координация наиболее важных для предприятия показателей. Разработка бюджета представляет собой совокупность взаимосвязанных процессов, реализация которых происходит в следующем порядке: моделирование и выбор оптимального варианта действий для предприятия, а затем контроль отклонений и регулирование. После завершения периода анализируются отклонения и выявляются причины для корректировки будущих планов. Основными этапами формирования бюджета являются фазы:

- постановки проблемы и сбора исходной информации для разработки проекта бюджета;

- анализа собранной информации, обобщения и формирования проекта бюджета;

- оценки проекта бюджета;

- утверждения бюджета;

- регулирования;

- контроля;

- реализации бюджета.

Контроллинг – продолжение планирования, он сопровождает реализацию планов. Контроллинг в экономическом смысле – это управление и наблюдение, но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, контроллинг содержит комплекс задач по планированию, регулированию и наблюдению.

В процессе управления фиксируются фактические показатели, которые сравниваются с плановыми. Там, где существует различие между ними, необходимо определить, почему оно появилось, нужно ли предпринять какие-то шаги для корректировки ситуации или необходимо пересматривать бюджет. Существуют такие значительные различия, изменить которые невозможно. Примером может служить изменение ставок налогов. В таких обстоятельствах необходима корректировка бюджета и повторное рассмотрение целей предприятия.

Оценка выполнения бюджета предполагает сравнение фактических результатов с бюджетными, а не с данными прошлых периодов, в которых могут быть скрыты недостатки.

Сформированный с учетом разработанной технологии бюджет не только содействует повышению эффективности работы предприятия, обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

- выявлять и контролировать финансовые потоки предприятия;

- эффективно управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

- оптимизировать налогообложение;

- управлять документооборотом внутри предприятия;

- осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов.

Таким образом, методика формирования бюджета – эффективный инструмент планирования гибкого развития предприятия. Она представляет собой систему методологических указаний по определению основных экономических показателей развития предприятия, их нормативов и форм для их расчета и может быть рекомендована для использования на любом промышленном предприятии

3.2 Основные направления совершенствования системы планирования финансовой деятельности на предприятии

Наряду с осознанной необходимостью широкого применения совершенного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях. Основные из них:

1. высокая степень неопределённости на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет планирование);

2. незначительная доля предприятий, располагающая финансовыми возможностями для осуществления серьёзных финансовых разработок;

3. отсутствие нормативно- правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Малые фирмы чаще нуждаются в привлечении заёмных средств для обеспечения своей хозяйственной деятельности, в то время, как внешняя среда у таких предприятий менее поддаётся контролю и более агрессивна. И как следствие- будущее небольшого предприятия более неопределённо и непредсказуемо.

Для российских предприятий можно очертить две сферы, нуждающиеся в применении планирования:

1) вновь созданные частные фирмы. Бурный процесс накопления капитала привел к увеличению и осложнению деятельности многих из этих фирм, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству. Главная проблема, связанная с применением планирования в этой сфере, - недоверие к формальному планированию, основанное на мнении, что бизнес - это умение «крутиться», правильно ориентироваться в текущей обстановке, а отсюда недостаточное внимание даже к не очень отдаленному будущему. Тем не менее, многие из крупных фирм начали создавать подразделения планирования, или, по крайней мере, ввели должность финансиста-плановика.

2) государственные и бывшие государственные, ныне приватизированные предприятия. Для них функция планирования является традиционной. Однако их опыт планирования относится в основном к периоду централизованной экономики. Отсюда планирование на этих предприятиях носило вторичный характер, отражало плановую деятельность на центральном и отраслевом уровнях, и, следовательно, не предполагало серьезного умения анализировать и предвидеть собственные цели развития.

Поэтому, как организациям первого типа, так и государственным и приватизированным предприятиям необходимо заново осваивать опыт внутрифирменного планирования.

Вообще в российском планировании всегда присутствовал элемент неоправданного обобщения частного опыта. Присутствует он и сейчас: единые принципы и форматы планирования, включая критерии эффективности, методы контроля, использовались практически без изменений во всех регионах, отраслях, для всех предприятий холдингов и групп, почти без учета особенностей организационных структур, систем управления, систем распределения, делегирования полномочий, взаимосвязей между текущими и стратегическими задачами, региональными и отраслевыми особенностями предприятий. Другая характерная особенность — неумение выделять приоритеты.

Анализ причин недостаточной эффективности функционирования целого ряда предприятий позволил выявить основные проблемы и сформулировать следующие принципы постановки системы планирования:

1. процесс изменения системы планирования должен успевать за процессами слияния, поглощения, соответствующими изменениями в структурах, системах управления предприятий и холдингов;

2. планирование (корректировка и уточнение) должно осуществляться «сверху вниз» по принципу «дерева целей» то есть системно, тогда планы будут комплексными и самодостаточными;

3. должно осуществляться сценарное планирование с учетом изменений внешней среды, внешних и внутренних рисков;

4. нужно планировать защитные действия и контрдействия для компенсации реальных угроз конкурентов, их лоббистских действий и т.д.;

5. следует оптимизировать планы и производственные программы с учетом стратегических интересов собственника, по экономическим и инвестиционным критериям;

6. система планирования должна быть привязана к имеющейся на предприятии системе центров ответственности, полномочий, системе контроллинга, иначе реализация даже самых лучших планов будет неэффективной;

7. обязательное требование — система планирования должна включать в себя систему мотивации для топ-менеджеров, «ключевых» руководителей и специалистов.

Реализация этих принципов построения системы планирования позволяет (разумеется, в комплексе с другими компонентами менеджмента) выстроить и реализовать стратегию, минимизирующую вероятность потерь.

По мнению Евгения Емельянова, ведущего специалиста консультационной фирмы в области финансов, процесс планирования должен идти «сверху вниз».

При этом «сверху» — это не от главного управляющего, а от учредителей, владельцев, инвесторов, тех людей, кому принадлежит данный бизнес. Если это правило не соблюдается, то планирование превращается в абсолютно бессмысленную акцию.

Есть две основные линии, по которым надо все правильно построить: стратегическое планирование и, соответственно, стратегическое управление бизнесом и оперативное (тактическое) планирование.

Если говорить о стратегическом планировании, то это прежде всего поиск тех точек, направлений и способов ведения бизнеса, которые дадут максимальный результат в определенной временной перспективе. Она может быть краткосрочной (до одного года), среднесрочной (до трех лет) или долгосрочной.

Но самое главное в стратегическом планировании — ответить на вопрос: «Куда бить будем, ребята?» И когда стратегические приоритеты и цели созданы, начинается построение плана: «Что мы должны сделать, чтобы этого достичь?»

Теперь об оперативном управлении. Подразумевается, что каждый день, неделю, месяц в любом бизнесе что-то происходит или должно происходить. Поэтому планерки, совещания и иные мероприятия помогают оперативно управлять процессом.

Основная трудность при планировании — внедрение. План написать не так сложно, но как сделать, чтобы он заработал?

Планы, конечно, должны быть «работоспособными», и необходимо, чтобы в них присутствовали реальные желания высших руководителей компании. Часто планы, составленные другими людьми, не работают как раз по причине своей чужеродности.

Также план должен быть реалистичен с точки зрения рынка. То есть нужен маркетинговый анализ: есть ли рынок, есть ли определенное число потребителей, готовы ли они заплатить деньги? Часто компании этого не учитывают. В стратегическом планировании как части стратегического управления ключевым моментом, конечно, является рынок, и главное — попасть в точку, не просчитаться.

Следующий аспект планирования — возможности организации. Необходимо просчитать, достаточно ли ресурсов под хороший рынок.

И еще очень тонкий момент, возникающий при внедрении. Планы должны быть усвоены менеджерами, они должны захотеть это сделать. Проблемная область — это именно стратегическое планирование. Тактическое планирование пытаются так или иначе реализовывать: строить текущие планы, графики, планировать встречи и так далее. Хотя зачастую графики строят, а ответственных забывают назначить.

Но это уже вопрос научения, а со стратегическим планированием все намного сложнее. На «стратегический» уровень выходят только сильные, крупные компании. Перед ними встает задача выхода на новый уровень бизнеса, и появляется потребность в планировании совсем другого рода.

Чтобы такую потребность удовлетворить, надо иметь серьезную информацию о том, как развивается подобный бизнес в других странах, как может развиваться такой бизнес в России с учетом политических и экономических условий через пять лет, — то есть информацию, которую нужно специально собирать.

Самая распространенная проблема — это реструктуризация. То есть компания «выросла», необходимы комплексные организационные изменения. А за этим уже идет системная работа по стратегии, маркетингу, формированию персонала, корпоративной культуре.

Но потребность в серьезном планировании ограничивается только этими организациями. Хорошие планы сейчас встречаются в одной компании из десяти, а полное их отсутствие — в четырех из десяти.

Но, с другой стороны, большая часть компаний их уже делает. Если сравнивать с 1994 годом, то прогресс очень значительный.

И развитие будет происходить в положительном направлении, тем более что степень неопределенности ситуации в стране, регионе, будет уменьшаться. Появляется также цивилизованная маркетинговая информация.

Выводы и предложения

В результате проведенного исследования были сделаны выводы: жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Рассмотрев цели и сущность финансового планирования, а также различные аспекты практики составления финансовых планов, можно сделать заключение, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. Необходимо учитывать, что они быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В компании должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для соинвестора, для совместной деятельности и пр. Финансовый план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

Данная доказала необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка. Нельзя забывать о том, что мы находимся в особо жестких условиях российской экономики, в которых некоторые рыночные законы действуют с точностью до наоборот.

Разработка финансовых планов является одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Как показала практика, применение планирования создает следующие важные преимущества:

1. делает возможной подготовку к использованию будущих благоприятных условий;

2. проясняет возникающие проблемы;

3. стимулирует менеджеров к реализации своих решений в дальнейшей работе;

4. улучшает координацию действий в организации;

5. создает предпосылки для повышения образовательной подготовки менеджеров;

6. увеличивает возможности в обеспечении фирмы необходимой информацией;

7. способствует более рациональному распределению ресурсов;

8. улучшает контроль в организации.

В рамках данной работы были решены задачи:

1. Рассмотрена сущность и содержание финансового планирования;

2. Ознакомление с методикой финансового планирования;

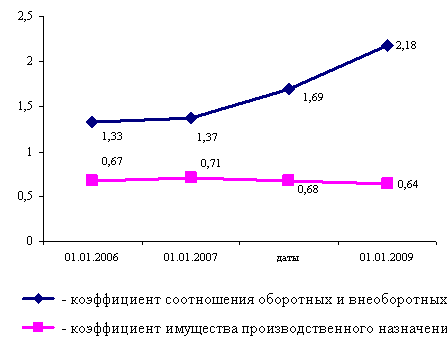

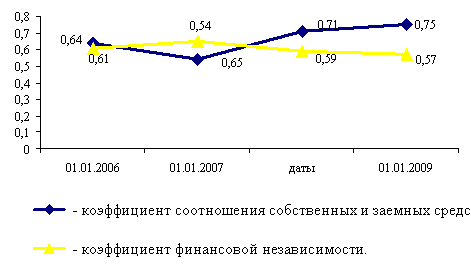

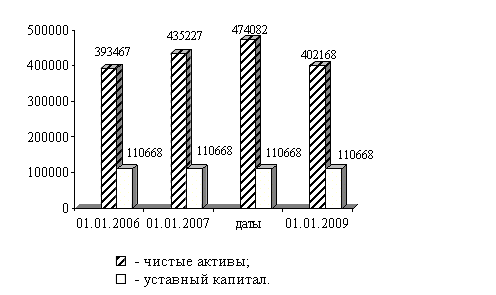

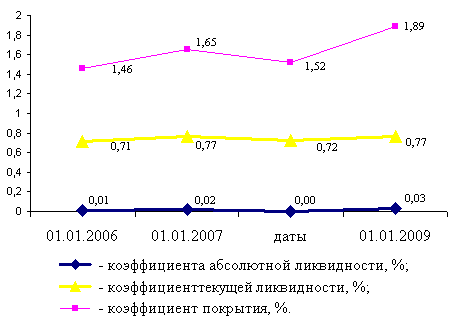

3. Проанализировано финансовое состояние ОАО «Нефтеавтоматика»;

4. Рассмотрена организация планирования на ОАО «Нефтеавтоматика»;

5. Рассмотрены направления совершенствования механизма планирования.

Переход к рыночной экономике отнюдь не отменяет необходимость прогнозирования и планирования в экономике, а выводит задачи экономического планирования и прогнозирования на более высокий уровень, требуя большей ответственности при проведении мероприятий по планированию и прогнозированию на предприятии, так как от этого зависит, в самом прямом смысле, выживаемость этого предприятия в жестких рамках реального рыночного хозяйства. Процессы формирования, распределения и использования фондов денежных ресурсов стали исключительной прерогативой самих предприятий. Новая методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

Список использованных источников

I. Нормативно-правовые материалы:

1. Гражданский Кодекс Российской Федерации. Полный сборник кодексов Российской Федерации – М.: ООО «Дом Славянской книги», 2006.-864 с.

2. Федеральный закон от 23 февраля 1996 г. «О бухгалтерском учете» (ред. от 30.06.2003г. №86-ФЗ). Сборник законов РФ. С изменениями и дополнениями на 30 ноября 2005 года. – М.: Изд-во ЭКСМО, 2006.- 928с.

3. Федеральный закон от 26 октября 2002 г. «О несостоятельности (банкротстве)» (ред. от 31.12.2004 г. №220-ФЗ) Сборник законов РФ. С изменениями и дополнениями на 30 ноября 2005 года. – М.: Изд-во ЭКСМО, 2006.- 928с.

4. Приказ ФСФО от 23 января 2001г. №16 «Об утверждении «Методических рекомендаций по проведению анализа финансового состояния организаций». Сборник законов РФ. С изменениями и дополнениями на 30 ноября 2005 года. – М.: Изд-во ЭКСМО, 2006.- 928с.

II. Специальная литература:

5. Абрютина, М.С. Анализ финансово экономической деятельности предприятия. Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев.-4-е изд., испр. -М.: Издательство «Дело и Сервис», 2006.- 256с.

6. Баканов, М.И. Теория экономического анализа: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет; Под ред. М.И. Баканова.- 5 –е изд., перераб. и доп. – М.: Финансы и статистика, 2006. –536 с.: ил.

7. Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом? / И.Т. Балабанов – М.: Финансы и статистика,2005.-384 с.: ил.

8. Басовский, Л.Е. Финансовый менеджмент: Учебник / Л.Е. Басовский - М.: ИНФРА-М, 2006.-240с.- (Серия «Высшее образование»).

9. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. /Л.Е. Басовский, Е.Н. Басовская – М.: ИНФРА-М, 2007. - 366с. – (Высшее образование).

10. Басовский, Л.Е. Экономический анализ (Комплексный анализ хозяйственной деятельности): Учеб. пособие/ Л.Е. Басовский, А.М. Лунева, А.Л. Басовский; Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2006. - 222с. - (Серия «Высшее образование»)

11. Бланк, И.А. Финансовый менеджмент: Учебный курс. / И.А. Бланк - К.: Ника-Центр, Эльга, 2006.- 528с.

12. Бурмистрова, Л.М. Финансы организаций (предприятий): Учеб. пособие. / Л.М. Бурмистрова - М.: ИНФРА-М, 2007.-240 с.

13. Васильева, Л.С. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2006.-544 с.

14. Вахрушина, М.А. Управленческий анализ: Учеб. пособие./ М.А. Вахрушина – М.: Омега –Л, 2005.- 432с. - (Оптимизация бизнес-проектов).

15. Волкова, О.И. Экономика предприятия (фирмы): Учебник /Под ред. проф. О.И. Волкова и доц. О.В. Деветкина. - 4-е изд., перераб. и доп.-М.: ИНФРА-М, 2005.- 601с. - (Серия «Высшее образование»)

16. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб./Л.Т. Гиляровская (и др.). –М.: ТК Велби, Изд-во Проспект, 2007 .-360 с.

17. Гинзбург, А.И. Экономический анализ. / А.И. Гинзбург - СПб.: Питер, 2003.-176с.: ил. - (Серия «Краткий курс»).

18. Горфинкель, В.Я. Экономика организаций (предприятий): Учебник для вузов/ Под ред. проф. В.Я. Горфинкеля, проф.В.А. Швандера. – М.: ЮНИТИ-ДАНА, 2004.- 608с.

19. Грузинов, В.П. Экономика предприятий: Учеб. пособие / В.П. Грузинов, В.Д. Грибов – 3-е изд., доп. – М.: Финансы и статистика, 2006. – 208с.

20. Грузинов, В.П. Экономика предприятия (предпринимательская): Учеб. для вузов / В.П. Грузинов – 4-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2007. – 795с.

21. Ендовицкий, Д.А. Финансовые резервы организации: анализ и контроль: научное издание/ Д.А. Ендовицкий, А.Н. Исанеко; под пред. Проф. Д.А. Ендовицкого. - М.: КНОРУС,2007. -304 с.

22. Кандаурова, Г.А. Прогнозирование и планирование экономики: учебник/ Г.А. Кандаурова (и др.); под общ. ред. Г.А. Кандауровой, В.И. Борисевича. – Мн.: Современная школа, 2005.-476 с.

23. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая -2-е изд., испр. и доп. – М.: ФОРУМ: ИНФРА-М, 2005.-288 с.

24. Карасева, И.М. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент орг.»/И.М. Карасева, М.А. Ревякина; под ред. Ю.П. Анискина. –М.: Омега –Л, 2006.- 335 с.

25. Ковалева, А.М. Финансы: Учеб. пособие /Под ред. проф. А.М.Ковалевой-6-е изд., перераб. и доп. - М. : Финансы и статистика, 2008.-384с.: ил.

26. Ковалев, В.В. Анализ хозяйственной деятельности предприятия. / В.В. Ковалев, О.Н. Волкова. - М.: ПБОЮЛ М.А. Захаров, 2004.- 424с.

27. Ковалев, В.В. Введение в финансовый менеджмент / В.В. Ковалев - М.: Финансы и статистика, 2005.- 768с.: ил.

28. Ковалев, В.В. Финансы организаций (предприятий): учеб./ В.В. Ковалев, Вик. В. Ковале - М.: ТК Велби, изд-во Проспект, 2005.-352с.

29. Колчина, Н.В. Финансы организаций (предприятий): Учебник для вузов /Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной.-3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2004.- 368с.

30. Кучеренко, С.А. Диагностика и прогнозирование финансового состояния сельскохозяйственной организации /С.А. Кучеренко // Экономический анализ: теория и практика. – 2007.-№23(104). – С.19-23

31. Лапуста, М.Г. Справочник директора предприятия / Под ред. проф. М.Г.Лапусты. 9-е изд., испр., измен. и доп. –М.: ИНФРА-М, 2008. - 912с.

32. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/ Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова; Под ред. проф. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2007.- 471с.

33. Любушин, Н.П. Анализ методик по оценке финансового состояния организации/ Н.П. Любушин, Н.Э. Бабичева // Экономический анализ: теория и практика. - 2006. - №22(79). - С.3-7.

34. Лыгина, Н.И. Сравнительная оценка методики определения стоимости финансовых ресурсов предприятия / Н.И. Лыгина// Экономический анализ: теория и практика. – 2007.-№4(85). - С.3-4

35. Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учебник / Э.А. Маркарьян, Г.П. Герасименко, С.Э.Маркарьян. – изд.2-е, исправ. и дополн. – Ростов н/Д: Феникс, 2005. - 560 с.

36. Поляк, Г.Б. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г.Б.Поляка. -4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. - 527 с.

37. Причкина, Л.В. Экономический анализ предприятия: Учебник для вузов. / Л.В. Причкина - М.: ЮНИТА-ДАНА, 2006. - 360с.

38. Протасов, В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг/ В.Ф. Протасов – М.: «Финансы и статистика», 2008.-536с.: ил.

39. Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник / С.М. Пястолов - 3-е. изд., стереотип. – М.: Издательство центр «Академия»; Мастерство, 2005. – 336 с.

40. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК: учебное пособие/Г.В.Савицкая.-6-е изд., стер. - Мн.: Новое знание,2006.-652 с.

41. Селезнева, Н.Н. Финансовый анализ. Управление финансами: Учеб. пособие для вузов / Н.Н. Селезнева, А.Ф. Ионова – 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2003. - 639 с.

42. Семенов, В.М. Экономика предприятия: Учебник.4-е изд. исправленное. /Семенов В.М. Баев И.А., Терехова С.А., Чернов А.В., Дмитриева И.Н., Кучина Е.В., Варламова З.Н., Кузьмин А.П. Под ред. Семенова В.М. – М.: Центр экономики и маркетинга, 2008. - 312с.

43. Сысоева, Е.Ф. Финансовые ресурсы и капитал организации: воспроизводственный подход /Е.Ф. Сысоева //Финансы и кредит.-2007.-№21.-С.6-11

44. Трясцина, Н.Ю. Мониторинг эффективности и устойчивости развития предприятий АПК/ Н.Ю. Трясцина// Экономический анализ: теория и практика. – 2007.-№8(65). - С.37-39

Похожие работы

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... открытый расчетный счет в акционерном коммерческом банке “Юганскнефтебанк”. Заключены договоры по банковскому счету, на выплату з/платы работникам фирмы, на пользование банковскими карточками. Кредитами банка Общество никогда не пользовалось. 2 Стратегический анализ внешней и внутренней среды организации Разработка стратегии логически начинается с внешнего анализа, анализа факторов, которые ...

0 комментариев