Навигация

Анализ и оценка финансового планирования на предприятии ОАО «Нефтеавтоматика»

90363

знака

3

таблицы

0

изображений

2. Анализ и оценка финансового планирования на предприятии ОАО «Нефтеавтоматика»

2.1 Характеристика предприятия как хозяйствующего субъекта

Филиал является обособленным подразделением Межрегионального открытого акционерного общества «Нефтеавтоматика» зарегистрированным Распоряжением Главы администрации Бугульминского района и города Бу-гульмы № 39 от 20.01.94 г.

Бугульминский опытный завод «Нефтеавтоматика» (БОЗ «НА») расположен в Республике Татарстан, г. Бугульма, ул. Воровского 41.

Целью деятельности Филиала является выполнение установленных Обществом заданий, направлена на удовлетворение общественных потребностей в продукции по профилю деятельности Филиала и получение максимальной прибыли. Филиал несет имущественную и иную ответственность за выполнение взятых обязательств, планов по объемам производства и реализации, продукции, утверждаемых в установленном порядке плановых показателей и нормативов.

Основными видами деятельности филиала являются:

- производство автоматизированного нефтепромыслового оборудования, приборов средств автоматизации и транспортировки нефти, глубинных исследовательских приборов; производство технологического оборудования, применяемого при добыче, транспорте и подготовке переработки нефти, газа, и нефтепродуктов;

- производство приборов контроля и регулирования технологических процессов;

- производство энергоносителей и отпуск их на сторону;

- изготовление приспособлений и конструкций для механизации и индустриализации монтажных и ремонтных работ;

- разработка и изготовление нестандартного оборудования и технологической оснастки;

- разработка и производство товаров народного потребления и оказание услуг населению;

- осуществление, с участием органов Госстандарта, метрологических аттестаций, проверки и государственных испытаний средств измерений;

- внешнеэкономическая деятельность, в том числе осуществление экспортно-импортных поставок оборудования, товаров и услуг;

- иная коммерческая деятельность, не противоречащая действующему законодательству.

Завод имеет следующие структурные подразделения:

1. Механический участок;

2. Сборочный участок;

3. Заготовительный участок;

4. Сталеплавильный участок;

5. Сварочно-сборочный участок;

6. Инструментальный участок;

7. Транспортный участок;

8. Метрологическая и лабораторная служба;

9. Ремонтный участок;

10. Электроучасток;

11. Аварийный участок;

12. Столярный участок;

13. Стройгруппа;

14. Участок сторожевой охраны.

Для выполнения функций управления производством создается управляющая система - аппарат управления.

Под структурой аппарата управления производством понимается количество и состав звеньев и ступеней управления, их соподчиненность и взаимная связь. Структура аппарата управления оказывает активное воздействие на процесс функционирования системы управления развитием производства. Схема структуры управления на БОЗ «НА» приведена в приложении № 1.

На БОЗ «НА» используется линейная структура управления. Во главе каждого производственного или управленческого подразделения находится руководитель, наделённый всеми полномочиями и осуществляющий единоличное руководство подчинёнными ему работниками и сосредоточивающий в своих руках все функции управления. Его решения, передаваемые по цепочке «сверху вниз», обязательны для выполнения всеми нижестоящими звеньями. Сам руководитель в свою очередь подчинён вышестоящему руководителю. На этой основе создаётся иерархия руководителей данной системы управления (например, мастер участка, инженер, заместитель директора, директор предприятия).

Принцип единоначалия предполагает, что подчинённые выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного руководителя.

Отдельные специалисты или функциональные отделы помогают линейному руководителю в сборе и обработке информации, в анализе хозяйственной деятельности, подготовке управленческих решений, контроле за их выполнением, но сами указаний или инструкций управляемому объекту не дают.

2.2 Анализ финансового состояния ОАО «Нефтеавтоматика»

Для анализа устойчивости финансового положения предприятия целесообразно рассчитать показатели оценки ликвидности и платежеспособности.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами.

Для анализа ликвидности необходимо рассмотреть следующие коэффициенты:

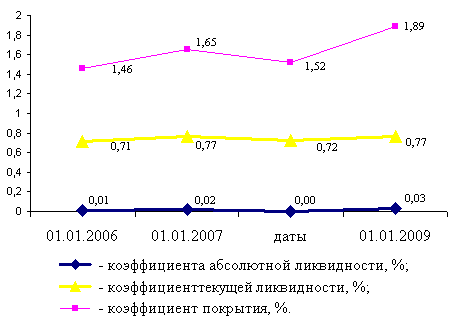

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

К т.л.![]()

![]() (6)

(6)

К т.л. = ![]() = 0,86 на 2003 г. (7)

= 0,86 на 2003 г. (7)

К т.л. =  = 0,77 на 2004 г. (8)

= 0,77 на 2004 г. (8)

К т.л. =![]() = 0,79 на 2005 г. (9)

= 0,79 на 2005 г. (9)

Нормальный уровень данного коэффициента считается равным 2. Невыполнение установленного норматива говорит об угрозе финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Коэффициент критической ликвидности по смысловому значению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу активов, когда из расчета исключена наименее ликвидная их часть – запасы:

К к.л. = ![]() (10)

(10)

К к.л. =  = 0,32 на 2003 г. (11)

= 0,32 на 2003 г. (11)

К к.л. = ![]() = 0,17 на 2004 г. (12)

= 0,17 на 2004 г. (12)

К к.л. = ![]() = 0,17 на 2005 г. (13)

= 0,17 на 2005 г. (13)

Коэффициент критической ликвидности отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Теоретически оправданное значение этого коэффициента ≈ 0,8. На БОЗ «НА» этот показатель значительно меньше норматива.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение коэффициента абсолютной ликвидности: 0,2 – 0,5.

К а.л. = ![]() (14)

(14)

К а.л. = ![]() = 0,004 на 2003 г. (15)

= 0,004 на 2003 г. (15)

К а.л. = ![]() = 0,002 на 2004 г. (16)

= 0,002 на 2004 г. (16)

К а.л. = ![]() = 0,003 на 2005 г. (17)

= 0,003 на 2005 г. (17)

На основе всех этих коэффициентов можно сказать, что предприятие не может погасить краткосрочную задолженность за счет оборотных активов, предприятие является не платежеспособным.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.

Величина собственных оборотных средств предприятия (СОС):

СОС = стр.(490 - 190) (18)

СОС = 18245 – 24519 = -6274 на 2003 г. (19)

СОС = 17300 – 25368 = -8068 на 2004 г. (20)

СОС = 16876 – 23996 = -7120 на 2005 г. (21)

Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия оборотных активов предприятия. По БОЗ «НА» это показатель является отрицательным, это говорит о том, что оборотные активы предприятия собственным капиталом не покрываются, а финансируются за счет кредиторов.

Для оценки финансовой устойчивости применяется система коэффициентов:

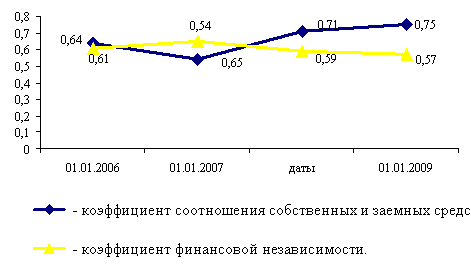

Коэффициент автономии показывает долю собственных средств в общем объеме ресурсов предприятия. Оптимальное его значение – 0,5.

Ка. = ![]() (22)

(22)

Ка. = ![]() = 0,23 на 2003 г. (23)

= 0,23 на 2003 г. (23)

Ка. = ![]() = 0,25 на 2004 г. (24)

= 0,25 на 2004 г. (24)

Ка. = ![]() = 0,27 на 2005 г. (25)

= 0,27 на 2005 г. (25)

По данным приведенного баланса коэффициент автономии в 2003 году составил 0,23, в 2004 – 0,25, в 2005 – 0,27. Таким образом, менее 50 % активов предприятия сформированы за счет собственного капитала. Следовательно, предприятие не обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент финансовой зависимости:

Кф.з. = ![]() (26)

(26)

Кф.з. = ![]() = 3 на 2003 г. (27)

= 3 на 2003 г. (27)

Кф.з. = ![]() = 2 на 2004 г. (28)

= 2 на 2004 г. (28)

Кф.з. = ![]() = 2 на 2005 г. (29)

= 2 на 2005 г. (29)

Коэффициент финансовой зависимости показывает, что на один рубль собственного капитала предприятие привлекало от 3 до 2 рублей заемного капитала, то есть в основном в финансировании предприятия участвуют кредиторы. Зависимость предприятия от внешних источников велика.

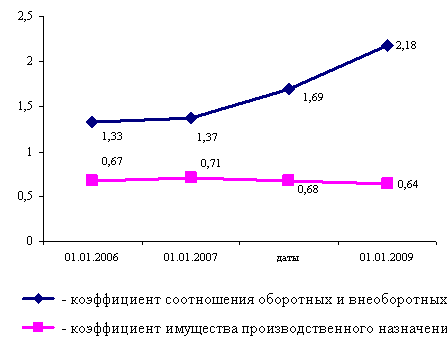

Коэффициент маневренности:

Км. = ![]() (30)

(30)

Км. = ![]() = - 0,38 на 2003 г. (31)

= - 0,38 на 2003 г. (31)

Км. = ![]() = - 0,49 на 2004 г. (32)

= - 0,49 на 2004 г. (32)

Км. = ![]() = -0,45 на 2005 г. (33)

= -0,45 на 2005 г. (33)

Рассматривая коэффициент маневренности собственного капитала, делаем вывод, что предприятие не использует в финансировании текущей деятельности собственный капитал т.к. является филиалом.

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности:

Коэффициент оборачиваемости активов:

Ко.а. = ![]() (34)

(34)

Ко.а. = ![]() = 0,03 на 2003 г. (35)

= 0,03 на 2003 г. (35)

Ко.а. = ![]() = 0,07 на 2004 г. (36)

= 0,07 на 2004 г. (36)

Ко.а. = ![]() = 0,17 на 2005 г. (37)

= 0,17 на 2005 г. (37)

Данный коэффициент измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли. Он означает, что на данном предприятии каждый рубль активов оборачивается менее одного раза в году.

Коэффициент оборачиваемости дебиторской задолженности:

Ко.д.з. = ![]() (38)

(38)

Ко.д.з. = ![]() = 1,24 на 2003 г. (39)

= 1,24 на 2003 г. (39)

Ко.д.з. = ![]() = 0,59 на 2004 г. (40)

= 0,59 на 2004 г. (40)

Ко.д.з. = ![]() = 1,40 на 2005 г. (41)

= 1,40 на 2005 г. (41)

Коэффициент показывает, сколько раз в год взыскивается дебиторская задолженность. То, что дебиторская задолженность уменьшилась в 2004 году – является для предприятия неблагоприятным показателем.

Фондоотдача:

Ф. = ![]() (42)

(42)

Ф. = ![]() = 2,86 на 2003 г. (43)

= 2,86 на 2003 г. (43)

Ф. = ![]() = 0,50 на 2004 г. (44)

= 0,50 на 2004 г. (44)

Ф. = ![]() = 0,74 на 2005 г. (45)

= 0,74 на 2005 г. (45)

Показатель указывает на то, сколько выручки получено на рубль основных фондов.

Об интенсивности использования ресурсов предприятия, способности получать прибыль судят по показателям рентабельности:

Рентабельность собственного капитала:

Рс.к. = ![]() (46)

(46)

Рс.к. = ![]() = -0,76 на 2003 г. (47)

= -0,76 на 2003 г. (47)

Рс.к. = ![]() = -0,76 на 2004 г. (48)

= -0,76 на 2004 г. (48)

Рс.к. = ![]() = -0,97 на 2005 г. (49)

= -0,97 на 2005 г. (49)

Данный коэффициент показывает, какова эффективность использования акционерного капитала, отражает окупаемость капитальных вложений акционеров.

Рентабельность текущих затрат:

Рт.з. = ![]() (50)

(50)

Рт.з. = ![]() = -0,31 на 2003 г. (51)

= -0,31 на 2003 г. (51)

Рт.з. = ![]() = -0,77 на 2004 г. (52)

= -0,77 на 2004 г. (52)

Рт.з. = ![]() = -0,60 на 2005 г. (53)

= -0,60 на 2005 г. (53)

Коэффициент показывает, какова эффективность затрат, осуществленных на производство продукции. Динамика показателя свидетельствует о необходимости пересмотра цен или усиления контроля за себестоимостью продукции.

Рентабельность реализации:

Рр. = ![]() (54)

(54)

Рр. = ![]() = -0,46 на 2003 г. (55)

= -0,46 на 2003 г. (55)

Рр. = ![]() = -3,36 на 2004 г. (56)

= -3,36 на 2004 г. (56)

Рр. = ![]() = -1,50 на 2005 г. (57)

= -1,50 на 2005 г. (57)

Коэффициент показывает, какова прибыль от операционной деятельности.

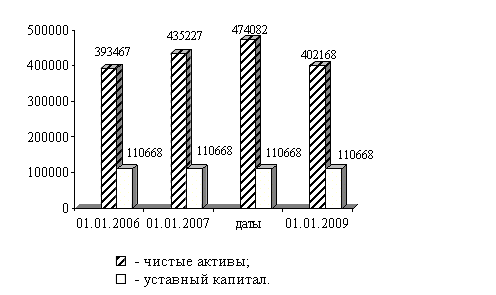

Анализ активов и пассивов бухгалтерского баланса предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Таблица2

| Наименование статей | 2003 г | % к итогу | 2004 г | % к итогу | 2005 г | % к итогу | А.О. 2003 – 2004г.г. | А.О. 2004 – 2005г.г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив Внеоборотные активы | 24519 | 0,31 | 25368 | 0,38 | 23996 | 0,39 | 849 | -1372 |

| Оборотные активы | 54229 | 0,68 | 41260 | 0,61 | 37035 | 0,60 | -12969 | -4225 |

| Запасы | 32340 | 0,41 | 29630 | 0,44 | 27081 | 0,44 | -2710 | -2549 |

| ДЗ | 19206 | 0,24 | 8271 | 0,12 | 7677 | 0,12 | -10935 | -594 |

| Денежные средства | 63 | 8 | 110 | 0,001 | 113 | 0,001 | 47 | 3 |

| Баланс | 78748 | 100 | 66628 | 100 | 61031 | 100 | -12120 | -55597 |

| Пассив Капитал и резервы | 18245 | 0,23 | 17300 | 0,25 | 16876 | 0,27 | -945 | -424 |

| Краткоср. обязательства | 60503 | 0,76 | 49320 | 0,74 | 44155 | 0,72 | -11183 | -5165 |

| Баланс | 78748 | 100 | 66628 | 100 | 61031 | 100 | -12120 | -55597 |

Данные показывают, что оборот хозяйственных средств (валюта баланса) с каждым годом все больше снижается. В 2004 году снизился на 12120 тысяч рублей, а в 2005 на 55597 тысяч рублей. На это могло повлиять снижение денежных средств предприятия, а так же общее снижение оборотных активов. Доля внеоборотных средств в общих активах составила 0,38% на 2004 год и 0,39% на 2005 год. Произошло снижение дебиторской задолженности на 10935 тысяч рублей в 2004 году и на 594 тысячи рублей в 2005 году, что является положительной тенденцией, так как означает, что заемщики расплачиваются по своим долгам с предприятием. Рассмотрев структуру пассивов, можно увидеть, что доля инвестированного капитала в общих пассивах снизилась по сравнению с предыдущим годом. Это произошло за счет снижения краткосрочных обязательств.

Из проведенных расчетов видно, что анализируемое предприятие не может погасить краткосрочную задолженность за счет оборотных активов, платежеспособность предприятия находится на критическом уровне.

Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности.

3. Совершенствование финансового планирования на предприятии

3.1 Процесс бюджетирования на российских предприятиях

Одним из проверенных мировой практикой эффективных способов управления предприятием в рыночных условиях является бюджетный метод управления. Этот метод в различных вариантах применяется практически всеми крупными и средними предприятиями, а в последнее время стал популярен и в малом бизнесе.

Сущностью бюджетного метода управления является представление о том, что вся деятельность предприятия состоит в балансировании дохода и расхода, места возникновения, которых, могут быть четко определены и закреплены за руководителем соответствующего ранга.

Необходимо для полного осмысления бюджетирования перечислить функции, которые оно выполняет:

1. Аналитическая функция

· переосмысление бизнес-идеи;

· коррекция стратегии;

· постановка дополнительных целей;

· анализ операционных альтернатив.

2. Функция финансового планирования

· вынуждает планировать и тем самым обдумывать будущее

3. Функция финансового учета

· вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем

4. Функция финансового контроля

· позволяет сравнивать поставленные задачи и полученные результаты;

· выявляет слабые и сильные стороны

5. Мотивационная функция

· осмысленное принятие плана;

· ясность постановки целей;

· наказание за срыв;

· поощрение за выполнение и перевыполнение.

6. Координационная функция

· координация функциональных блоков оперативного планирования.

7. Коммуникационная функция

· согласование планов подразделений компании;

· нахождение компромиссов;

· закрепление ответственности исполнителей.

Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием "разработка" бюджетов на многих отечественных предприятиях используется термин "бюджетирование".

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Основной бюджет - это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Его зачастую называют генеральным, он охватывает производство, реализацию, распределение и финансирование. В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Исходя из определений основных функций управления — планирование, мотивация, контроль — бюджетирование соединяет в единое целое управленческий цикл планирования и контроля.

Бюджетный процесс используется для достижения двух основных целей - планирования и контроля.

Планирование - это качественное и количественное описание задачи, проектирование возможных результатов и пути их достижения.

Контроль - это действие, которое помогает выполнению проектируемых решений, и представление оценки, обеспечивающее обратную связь.

Для выполнения этих функций необходимо иметь данные бюджета и исполнительских отчетов. Отчет исполнителя — это изменение фактического состояния объекта. Он, как правило, состоит из сравнения бюджетных и фактических результатов. Расхождения бюджетных и фактических данных называются отклонениями. Отчет помогает управлять по отклонениям, что позволяет менеджерам на практике концентрировать усилия на процессах, заслуживающих внимания, а не на тех, которые исполняются без отклонений.

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных.

На современном промышленном предприятии задача бюджетирования состоит в повышении эффективности работы предприятия посредством:

1. целевой ориентации и координации всех событий на предприятии;

2. выявления рисков и снижения их уровня;

3. повышение гибкости, приспособляемости к изменениям.

Как и любое явление бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

1. Оказывает положительное воздействие на мотивацию и настрой коллектива;

2. Позволяет координировать работу предприятия в целом;

3. Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

4. Позволяет учиться на опыте составления бюджетов прошлых периодов;

5. Позволяет усовершенствовать процесс распределения ресурсов;

6. Способствует процессам коммуникаций;

7. Помогает менеджерам низового звена понять свою роль в организации;

8. Служит инструментом сравнения достигнутых и желаемых результатов.

9. Недостатки бюджетирования:

10. Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

Похожие работы

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... открытый расчетный счет в акционерном коммерческом банке “Юганскнефтебанк”. Заключены договоры по банковскому счету, на выплату з/платы работникам фирмы, на пользование банковскими карточками. Кредитами банка Общество никогда не пользовалось. 2 Стратегический анализ внешней и внутренней среды организации Разработка стратегии логически начинается с внешнего анализа, анализа факторов, которые ...

0 комментариев