Навигация

Виды, методы и программы налоговых проверок

105882

знака

0

таблиц

0

изображений

Содержание

Введение

1. Понятие налоговых проверок и их виды

1.1 Налоговые проверки: виды, методы и их классификация

1.2 Камеральная проверка, ее цели и задачи

1.3 Выездная налоговая проверка, ее назначение и задачи

2. Методы и программы налоговых проверок

2.1 Методы налоговых проверок

2.2 Программы проведения документальных проверок

3. Совершенствование порядка проведения налоговых проверок 3.1 Совершенствование камеральных проверок - фактор повышения эффективности выездных налоговых проверокЗаключение

Список используемой литературы

Введение

Одной из форм налогового контроля являются налоговые проверки. В настоящее время они являются одной из самых популярных и вместе с тем эффективных мер, применяемых налоговыми органами в борьбе с недобросовестными налогоплательщиками. Целью налогового контроля в идеале должна стать неотвратимость привлечения к ответственности лиц, нарушивших налоговое законодательство. Уверенность налогоплательщиков в том, что уклонение от налогообложения будет обнаружено, приводит в странах со сложившимися налоговыми традициями к добровольному выполнению гражданами обязанностей, возложенных на них законодательством.

Однако эффективность налогового контроля не означает его целостности. Ведь чем большее число налогоплательщиков проверяется, тем более поверхностны такие проверки.

Чтобы этого не происходило, главным стратегическим направлением в контрольной работе налоговых органов Российской Федерации в настоящее время определено усиление роли и значимости налоговых проверок. Налоговые проверки обладают рядом существенных достоинств, которые заключаются в наборе определенных полномочий проверяющих органов.

Наибольшее количество конфликтов между налогоплательщиками и налоговыми органами возникает при проведении налоговых проверок. Зачастую причиной возникновения конфликтов является плохая информированность налогоплательщиков о содержании и процедуре налоговых проверок. Функции налогового контроля, в том числе посредством проведения налоговых проверок, а также ведение производства по делам о налоговых правонарушениях относятся к компетенции налоговых органов.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к полномочиям налоговых органов, органы внутренних дел обязаны в 10-дневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Налоговые органы имеют право проводить камеральные и выездные налоговые проверки. Кроме того, в НК РФ содержатся понятия "встречная", "повторная", "дополнительная" проверка.

Кодекс вводит своего рода "ограничение" на проведение проверок. Так, в соответствии со ст. 87 НК РФ налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующих году проведения проверки. Указанный календарный срок обусловлен трехгодичным сроком давности привлечения к ответственности за совершение налоговых правонарушений.

Выездная налоговая проверка наиболее "тяжело переносится" налогоплательщиком, т.к. связана с необходимостью присутствия сотрудников налоговых органов на проверяемом предприятии и истребованием первичной документации налогоплательщика, что, в свою очередь, может серьезно повлиять на текущую работу предприятия.

Актуальность темы обусловлена тем, что налоговые проверки остаются существенным источником пополнения бюджета и они предназначены для выявления теневой экономики и выявления налоговых правонарушений.

Целью работы является рассмотрение проблем, возникающих в ходе налоговых проверок. Поиск путей совершенствования механизма проведения налоговых проверок, иных мер, направленных на повышение эффективности налогового контроля и защиту прав налогоплательщика.

Задачи дипломной работы:

– рассмотреть налоговые проверки и их классификацию;

– описать методы и программы проведения документальных налоговых проверок;

– предложить пути совершенствования камеральных налоговых проверок;

- предложить повышение эффективности выездных налоговых проверок.

Объект исследования дипломной работы – налоговые проверки.

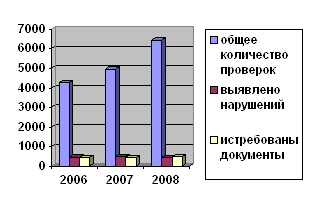

Предмет исследования дипломной работы - налоговые проверки осуществляемые МИФНС №9 по Волгоградской области.

Структура дипломной работы подчинена логике исследования и содержит введение, три главы, заключение, список используемой литературы и приложения. В первой главе рассмотрены теоретические и нормативные понятия, охарактеризован объект исследования - налоговые проверки.

Во второй главе рассмотрены методы и программы документальных проверок.

В третьей главе рассмотрены пути совершенствования камеральных налоговых проверок и фактор повышение эффективности выездных налоговых проверок.

В заключении делаются выводы по итогам дипломной работы.

Список используемой литературы включает нормативно - правовые акты, монографии и учебные издания.

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов); принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий; принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении ...

0 комментариев