Навигация

Составление финансовых смет и финансовое планирование в составе бизнес-плана

16255

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

ВЫСШАЯ ШКОЛА УПРАВЛЕНИЯ И БИЗНЕСА

КОНТРОЛЬНАЯ РАБОТА

Предмет: «Финансы предприятий»

По теме:

«Составление финансовых смет и финансовое планирование в составе бизнес-плана»

Минск 2010г.

СОДЕРЖАНИЕ

1. Составление финансовых смет (бюджетирование)

2. Финансовое планирование в составе бизнес-плана

Список использованной литературы

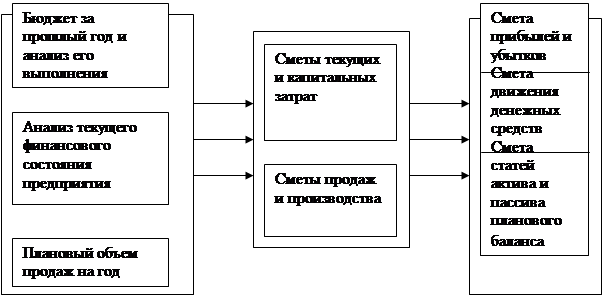

1. Составление финансовых смет (бюджетирование)

Один из видов финансового планирования - составление ряда смет (бюджетов). В их числе можно отметить:

- смету реализации продукции;

- план производства продукции;

- смету прямых затрат на оплату сырья, материалов;

- смету прямых затрат на оплату труда;

- смету переменных накладных расходов;

- смету административных и коммерческих расходов;

- смету себестоимости продукции;

- отчет о прибылях и убытках;

- кассовый план;

- прогнозный балансовый отчет.

На основе показателей этих смет (бюджетов) составляется общая (главная) финансовая смета (бюджет) предприятия.

Смета реализации продукции - это первоначальный этап финансового планирования. Объем планируемой реализации продукции рассчитывается по формуле:

![]() , (1)

, (1)

где Ор - объем предлагаемой к реализации продукции;

К - количество единиц продукции, планируемых к реализации;

Ц - цена единицы продукции.

План производства продукции составляется для определения объема продукции, намечаемой к производству для обеспечения планируемого объема реализации. Объем производства продукции рассчитывается по формуле:

![]() , (2)

, (2)

где Опр - количество единиц продукции, планируемых в производстве;

К - количество единиц продукции, планируемых к реализации;

Мк - желательный запас готовой продукции на складе на конец планируемого периода;

Мн - ожидаемый запас готовой продукции на складе на начало планируемого периода.

Смета прямых затрат на оплату сырья и материалов позволяет определить величину средств, необходимых для закупки сырья и материалов. Расчет ведется на основе следующей формулы:

![]() , (3)

, (3)

где Сэм - стоимость сырья и материалов;

ОПр количество единиц продукции, планируемых в производстве;

П - потребность в сырье и материалах на единицу продукции;

Зк - желательный запас сырья и материалов на конец периода;

Зн - запас сырья и материалов на начало периода;

Ц - цена единицы сырья, материала.

Смета прямых затрат на оплату труда составляется для определения фонда заработной платы на основе следующей формулы:

![]() , (4)

, (4)

где Сзт - сумма прямых затрат на оплату труда;

Опр - количество единиц продукции, планируемых в производстве;

Че - число часов работы, необходимых для изготовления одной единицы изделия;

Р - стоимость прямых затрат труда за час.

Смета переменных накладных расходов представляет собой перечень накладных расходов. Расчет суммы этих затрат ведется по формуле:

![]() , (5)

, (5)

где Рн - накладные расходы;

Ч0 - общие прямые затраты труда в часах;

Рпср - переменные накладные расходы;

Рпост - постоянные накладные расходы;

А - амортизационные начисления;

Н - налог на имущество.

Смета административных и коммерческих расходов включает показатели расходов, связанных с управлением предприятием и реализацией продукции. Прежде всего проводится расчет прогнозных переменных административных и коммерческих расходов. Для этого объем предполагаемой реализации продукции умножается на сумму переменных административных и коммерческих расходов на единицу продукции, которые включают такие затраты, как расходы по отгрузке, поставкам продукции, комиссионные агентов по сбыту и др. Прогнозные административные и коммерческие расходы рассчитываются по формуле:

![]() , (6)

, (6)

где Ра.к - прогнозные административные и коммерческие расходы;

Рпер - прогнозные переменные административные и коммерческие расходы;

Рр - расходы на рекламу;

Рс - расходы на страхование;

Рэ - расходы на зарплату работникам;

Ра - расходы на аренду;

Н - уплата налогов

Смета себестоимости реализованной продукции. Расчет себестоимости продукции ведется по формуле:

![]() , (7)

, (7)

где ССрп - себестоимость реализованной продукции;

Звх - стоимость входных запасов сырья, материалов незавершенного производства;

Сзм - стоимость сырья и материалов;

Звых - стоимость выходных запасов сырья, материалов незавершенного производства;

Сзт - прямые затраты на оплату труда;

Рпер - переменные накладные расходы;

ССвх - себестоимость входных запасов готовой продукции;

ССвых- себестоимость выходных запасов готовой продукции.

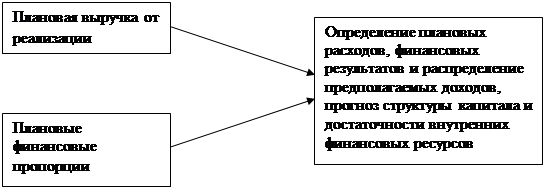

Отчет о прибылях и убытках ведется для определения прибыли (убытка). Финансовый результат рассчитывается по формуле:

![]() , (8)

, (8)

где Пч - чистая прибыль;

Ор - объем предполагаемой реализации продукции;

Рпер - переменные расходы (переменная стоимость реализации и переменные административные и коммерческие расходы);

Рпост - постоянные расходы (постоянные общезаводские накладные расходы и административные и коммерческие расходы);

Рпроц - расходы на выплату процентов по кредиту;

Нпр - налог на прибыль.

Кассовый план составляется для прогнозирования денежных потоков и имеет следующую структуру:

1. Раздел денежных поступлений, в который включены:

- кассовый остаток на начало периода;

- денежные поступления от реализации продукции;

- прочие денежные поступления.

2. Раздел выплат - все денежные платежи в прогнозном периоде.

3. Раздел излишка или дефицита денежных средств - разница между денежными поступлениями и платежами.

4. Финансовый раздел, в котором учитываются получение кредитов и выплаты по долговым обязательствам в прогнозном периоде.

Прогнозный балансовый отчет отражает остатки по укрупненным балансовым статьям, которые рассчитываются по следующему алгоритму.

Статьи актива:

![]() , (9)

, (9)

Статьи пассива:

![]() , (10)

, (10)

где Ве - конечное сальдо (расчетная величина);

Bб - начальное сальдо (из отчетности);

Тд - оборот по дебету (прогнозная оценка);

Тк - оборот по кредиту (прогнозная оценка) [5, с.329].

Похожие работы

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... и некоторый опыт его использования показывает потенциальные возможности улучшения делового планирования и призывает к созданию других подобных систем.Глава III. Бизнес – план социально инвестиционной программы «Пуховый мир» Муниципальное образование «Верхнесалдинский район»Возрождение старинного рукодельного ремесла в Свердловской области Проект «Пуховый мир» Социально инвестиционная ...

... внутренние, связанные с управлением предприятием, так и внешние вопросы, обусловленные установлением контактов и взаимоотношений с другими предприятиями и организациями. 1.2 Финансовый план, как главный раздел бизнес-плана Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при ...

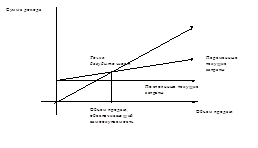

... Точка безубыточности показывает, при каком объеме продаж продукта ( услуги ) будет достигнута самоокупаемость хозяйственной деятельности предприятия, для которого составляется бизнес-план, в ходе его работы. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации ( валового дохода за вычетом НДС и акцизного сбора ), который равен сумме текущих затрат. Графическая ...

0 комментариев