Навигация

Специальные налоговые режимы для субъектов ПД

32929

знаков

0

таблиц

2

изображения

Министерство образования и науки Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Кафедра: ЭОУ

Специальность: ЭУМ

КОНТРОЛЬНАЯ РАБОТА №1

по предмету: Организация предпринимательской деятельности

на тему: «Специальные налоговые режимы для субъектов ПД»

Выполнила

ст.гр. ЭУМ-51з

Удалова К.Н.

043858

Проверила

Дорожкина Е.Г.

Балаково 2009

План

1. Единый сельскохозяйственный налог

1.1 Основные понятия ЕСХН

1.2 Порядок применения ЕСХН

1.2 Порядок исчисления и уплаты ЕСХН

2. Упрощенная система налогообложения организаций и ИП

2.1 Основные понятия УСН

2.2 Порядок применения УСН

2.3 Порядок исчисления и уплаты налога

Список используемой литературы

Схема 1: «Переход ИП на УСН»

Приложение 1: Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Приложение 2: Налоговая декларация по ЕСХН

1. Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) - это система налогообложения для сельскохозяйственных производителей, заменяющая собой основную совокупность налогов и сборов[1].

Для индивидуальных предпринимателей ЕСХН заменяет уплату налога на доходы физических лиц, налога с продаж, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Для юридических лиц система налогообложения в виде единого сельскохозяйственного налога заменяет уплату налога на прибыль организаций, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и единого социального налога.

Юридические и физические лица, перешедшие на уплату ЕСХН, продолжают уплачивать страховые взносы на обязательное пенсионное страхование, а также остальные налоги в соответствии с общим режимом налогообложения.

1.1 Основные понятия ЕСХН

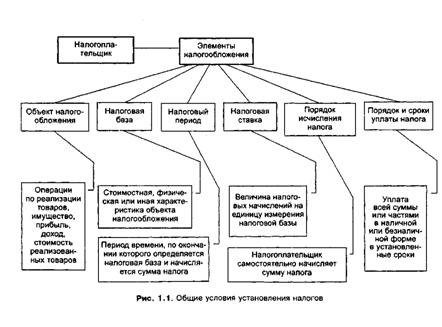

Объектом налогообложения ЕСХН признаются доходы, уменьшенные на величину расходов организации, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и индивидуальных прав, внереализационные доходы. Доходы от реализации товаров (работ, услуг) и имущественных прав определяются в соответствии со ст. 249 НК РФ. Внереализационные доходы определяются в соответствии со ст. 250 НК РФ. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на понесенные расходы в соответствии со ст. 3465 НК РФ, положениями которой организации и индивидуальные предприниматели, перешедшие на уплату ЕСХН, обязаны руководствоваться при определении объекта налогообложения. Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Доходы, полученные в натуральной форме, определяются исходя из цен, определяемых в порядке, аналогичном порядку, предусмотренному ст. 40 Н К РФ, без включения в них налога на добавленную стоимость.

Налогоплательщики обязаны вести учет показателей своей деятельности для исчисления налоговой базы и суммы ЕСХН на основании данных бухгалтерского учета с учетом положений гл. 261 НК РФ.

Налогоплательщики вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях налогообложения понимается превышение расходов над доходами, определяемыми в соответствии со ст. 3465 НК РФ. Указанный выше убыток не может уменьшить налоговую базу более чем на 30%. При этом сумма убытка, превышающая указанное ограничение, может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на уплату ЕСХН. Убыток, полученный налогоплательщиком при уплате ЕСХН, не принимается при переходе на общий режим налогообложения.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Налогоплательщики, ранее применявшие общий режим налогообложения с использованием метода начислений, при переходе на уплату ЕСХН должны выполнять следующие правила:

1) на дату перехода на уплату ЕСХН в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима обложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату ЕСХН;

2) на дату перехода на уплату ЕСХН в учете отражается остаточная стоимость основных средств, приобретенных и уплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату ЕСХН, по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

4) расходы, осуществленные налогоплательщиками после перехода на уплату ЕСХН, признаются расходами, вычитаемыми из налоговой базы на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату ЕСХН;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату ЕСХН в оплату расходов налогоплательщиков, если до перехода на уплату ЕСХН такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с гл. 25 НК РФ.[2]

При переходе на общий режим налогообложения с использованием метода начислений налогоплательщики, уплачивающие ЕСХН, должны использовать правила, изложенные в п. 7 и 8 ст. 3466 НК РФ.

Налоговым периодом признается календарный год, а отчетным периодом — полугодие.

Налоговая ставка устанавливается в размере 6%.

Похожие работы

... 7 декабря 2001 г. "Об упрощенной системе налогообложения субъектов малого предпринимательства" определены правовые основы применения упрощенной системы налогообложения, учета и отчетности для субъектов малого бизнеса. В соответствии с ним право перехода на специальный режим налогообложения предоставлено юридическим и физическим лицам, зарегистрированным в установленном порядке и осуществляющим на ...

... , анализ и аудит Группа ВФБ-130 ОМ ЗАДАНИЕ ПО ДИПЛОМНОЙ РАБОТЕ (ПРОЕКТУ) Студент ___ __________________ 1.Тема проекта (работы): «Применение специальных налоговых режимов субъектами малого предпринимательства (на примере ЗАО )»___________________________________ 2.Срок сдачи студентом законченного проекта (работы) 25.09.04г._________________________ 3.Исходные данные по проекту ( ...

... . Налог на прибыль организаций (далее – налог на прибыль) представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли, создаваемой субъектами хозяйствования. В этой связи данный налог можно рассматривать как определенную плату хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование ...

... не позднее 10 дней с даты их утверждения. Особенности проведения выездных налоговых проверок при выполнении соглашений определяются ст.346.42. 2. Сравнительная характеристика специальных налоговых режимов Рассмотрим специальные налоговые режимы в соответствии с основными пунктами статей НК РФ. 1. Общие условия применения. ЕСХН (п.2 ст.346.1) могут применять организации и ИП, являющиеся ...

0 комментариев