Навигация

Порядок применения единого сельскохозяйственного налога

32929

знаков

0

таблиц

2

изображения

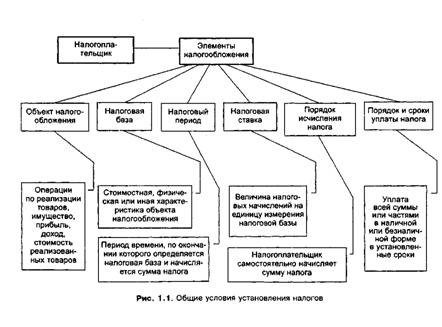

1.2 Порядок применения единого сельскохозяйственного налога.

Применять систему налогообложения в виде ЕСХН вправе фирмы и частные предприниматели, соответствующие следующим требованиям: производящие сельскохозяйственную продукцию или выращивающие рыбу, а так же осуществляющие ее первичную и промышленную переработку и реализовывающие эту продукцию или рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, должна составлять не менее 70%.

Переход на уплату единого сельскохозяйственного налога (ЕСХН) или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26 НК РФ.

Правила, предусмотренные НК РФ о переходе организаций и индивидуальных предпринимателей на уплату ЕСХН, распространяются на крестьянские (фермерские) хозяйства.

В соответствии со ст. 3462 НК РФ сельскохозяйственные товаропроизводители имеют право перейти на уплату ЕСХН, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату ЕСХН, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70%.

Не вправе перейти на уплату ЕСХН организации и индивидуальные предприниматели:

ü занимающиеся производством подакцизных товаров;

ü переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

ü организации, имеющие филиалы и (или) представительства.

Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату ЕСХН, подают в период с 20 октября до 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату ЕСХН, в налоговый орган по своему местонахождению (месту жительства) заявление. При этом организации и индивидуальные предприниматели в заявлении о переходе на уплату ЕСХН указывают данные о доле дохода от реализации произведенной сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату ЕСХН.

Вновь созданные организации и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, изъявивших желание перейти на уплату ЕСХН, вправе подать заявление о переходе на уплату ЕСХН одновременно с подачей заявления о постановке на учет в налоговый орган. В этом случае организации или индивидуальные предприниматели вправе перейти на уплату ЕСХН в текущем календарном году с момента постановки на учет в налоговом органе.

Если по итогам налогового периода доля налогоплательщиков от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг) составила менее 70%, налогоплательщики обязаны произвести перерасчет налоговых обязательств исходя из общего режима налогообложения за весь указанный налоговый период. При этом налогоплательщики не уплачивают пеней и штрафов за несвоевременную уплату налогов и авансовых платежей по налогам.

Налогоплательщики, перешедшие на уплату ЕСХН, не вправе перейти на общий режим налогообложения до окончания налогового периода, которым признается календарный год, а отчетным периодом — полугодие. Налогоплательщики, уплачивающие ЕСХН, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения. Налогоплательщики, перешедшие с уплаты ЕСХН на общий режим налогообложения, вправе вновь перейти на уплату ЕСХН не ранее чем через один год после того, как они утратили право на уплату ЕСХН.

1.3 Порядок исчисления и уплаты ЕСХН.

ЕСХН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики по итогам отчетного периода начисляют сумму авансового платежа по ЕСХН исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Уплаченные авансовые платежи по ЕСХН засчитываются в счет уплаты ЕСХН по итогам налогового периода.

Уплата ЕСХН и авансового платежа по ЕСХН производится по месту жительства индивидуального предпринимателя.

ЕСХН, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 31 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания отчетного периода.

Сумма ЕСХН зачисляется на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ. Так, суммы налога, уплачиваемые налогоплательщиками ЕСХН, распределяются органами федерального казначейства по уровням бюджетной системы РФ по следующим нормативам отчислений:

• в Федеральный фонд обязательного медицинского страхования — 0,2%;

• в территориальные фонды обязательного медицинского страхования — 3,4%;

• в Фонд социального страхования РФ — 6,4%.[3]

Сбор и контроль за поступлением обязательных платежей в государственные внебюджетные фонды осуществляется тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет. ЕСХН отчисляется по установленным нормативам в федеральный бюджет, бюджеты субъектов РФ и местные бюджеты.

Похожие работы

... 7 декабря 2001 г. "Об упрощенной системе налогообложения субъектов малого предпринимательства" определены правовые основы применения упрощенной системы налогообложения, учета и отчетности для субъектов малого бизнеса. В соответствии с ним право перехода на специальный режим налогообложения предоставлено юридическим и физическим лицам, зарегистрированным в установленном порядке и осуществляющим на ...

... , анализ и аудит Группа ВФБ-130 ОМ ЗАДАНИЕ ПО ДИПЛОМНОЙ РАБОТЕ (ПРОЕКТУ) Студент ___ __________________ 1.Тема проекта (работы): «Применение специальных налоговых режимов субъектами малого предпринимательства (на примере ЗАО )»___________________________________ 2.Срок сдачи студентом законченного проекта (работы) 25.09.04г._________________________ 3.Исходные данные по проекту ( ...

... . Налог на прибыль организаций (далее – налог на прибыль) представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли, создаваемой субъектами хозяйствования. В этой связи данный налог можно рассматривать как определенную плату хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование ...

... не позднее 10 дней с даты их утверждения. Особенности проведения выездных налоговых проверок при выполнении соглашений определяются ст.346.42. 2. Сравнительная характеристика специальных налоговых режимов Рассмотрим специальные налоговые режимы в соответствии с основными пунктами статей НК РФ. 1. Общие условия применения. ЕСХН (п.2 ст.346.1) могут применять организации и ИП, являющиеся ...

0 комментариев