Навигация

Собственный капитал предприятия

47200

знаков

7

таблиц

8

изображений

1.1 Собственный капитал предприятия

Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой "чистые активы предприятия".

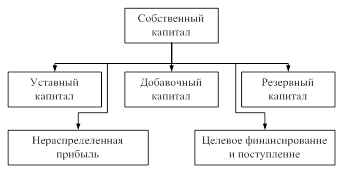

Общая сумма собственного капитала предприятия отражается итогом первого раздела "Пассива" отчетного баланса. Структура статей этого раздела (рисунок 1) позволяет выделить первоначально инвестированную его часть (то есть сумму средств, вложенных собственниками предприятия в процессе его создания) и часть, накопленную в процессе осуществления эффективной хозяйственной деятельности.

Рисунок 1 – Структура собственных средств организации

Таким образом, в составе собственного капитала выделяют уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль и целевое финансирование и поступление.

В составе собственного капитала можно выделить инвестиционную (капитал, вложенный собственниками в предприятие) и накопленную (капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками) части.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи) [3].

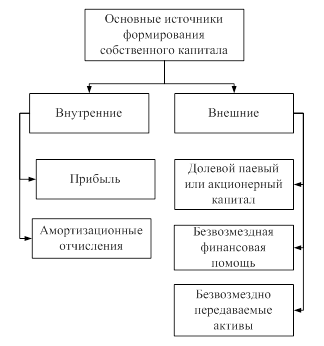

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования (рисунок 2).

Рисунок 2 – Основные источники формирования собственного капитала

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов.

Определенную роль в составе внутренних источников играют также амортизационные отчисления, хотя сумму собственного капитала предприятия они не увеличивают.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого или акционерного капитала, безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня)[10, C.214].

В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Приумножение собственного капитала предприятия связано в первую очередь с управлением формированием его собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования развития хозяйственной деятельности предприятия в предстоящем периоде.

Под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету.

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала [10, C.225].

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние периоды. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

Рассмотрим подробнее каждую из составляющих собственного капитала предприятия.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (общества с ограниченной ответственностью, общества с дополнительной ответственностью). Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров. В настоящее время величина уставного капитала не должна быть менее суммы, равной 1000-кратному размеру минимальной оплаты труда, установленному на дату представления учредительных документов для регистрации для открытых АО, и 100-кратному размеру минимальной оплаты труда – для ООО и ЗАО.)

Увеличение уставного капитала организации может быть либо за счет ее собственных источников (добавочного капитала, нераспределенной прибыли и др.) или за счет дополнительных вкладов участников.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам [3].

Помимо уставного капитала в состав собственного капитала включается резервный капитал.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создать и другие организации. При этом законодательно устанавливается порядок формирования резервного капитала. После вступления в силу Закона об акционерных обществах минимальный размер резервного капитала не должен быть менее 15 % от уставного капитала.

Информация о величине резервного капитала в балансе предприятия имеет или должна иметь чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточная величина рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли предприятия, либо об использовании резервного капитала на покрытие убытков[7, C.31].

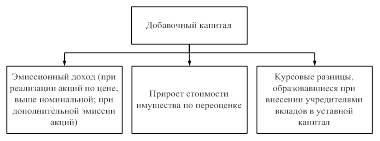

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Структура источников образования добавочного капитала представлена на рисунке 3.

Рисунок 3 – Структура источников образования добавочного капитала

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают величину приращения чистых активов предприятия за весь период его функционирования

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия.

К целевому финансированию относят средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и другие.

Источниками целевого финансирования являются ассигнования из государственного, регионального и местного бюджета; взносы родителей; средства, поступающие от других организаций; средства фондов специального назначения и другие.

Средства целевого финансирования расходуются в соответствии с утвержденными сметами. Использование указанных средств не по назначению запрещается.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал [1, C.87-90].

1.2 Заемные средстваЗаемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы.

Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Основные отличия между собственным и заемным капиталом определяются следующими критериями:

- приоритетность прав;

- степень определенности получения денежной суммы (факт получения и сумма);

- дата получения денежных сумм.

Приоритетными правами обладают кредиторы. Величина уплачиваемых кредиторам сумм обычно фиксируется и определяется либо конкретной денежной суммой, либо первоначальной или номинальной суммой плюс предусмотренным процентом, выступающим в качестве платы кредитору за временный отказ от использования им денежных или иных ресурсов [2, 117].

Величина дивидендов определяется полученной чистой прибылью, дивидендной политикой, наличием денежных средств, величиной чистых активов и другими факторами.

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Финансирование действующего предприятия за счет собственного капитала может осуществляться, во-первых, путем реинвестирования прибыли и, во-вторых, за счет увеличения капитала предприятия (выпуск новых ценных бумаг).

Особо следует отметить те проблемы, с которыми приходится сталкиваться предприятиям, решающим вопрос о привлечении дополнительного капитала в результате изменения организационно-правовой формы и создания акционерного общества открытого типа. Такому решению должны предшествовать: определение потребности в капитале (весьма ошибочным может быть подход, основанный на убеждении "чем больше, тем лучше") предварительная оценка расходов, связанных с переходом в новый правовой статус; выявление преимуществ и новых проблем, связанных с данным решением.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния предприятия, приблизить его к банкротству.

Наличие заемных средств не меняет структуры собственного капитала с той точки зрения, что долговые обязательства не приводят к "разбавлению" доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями предприятия).

В большинстве случаев величина обязательств и сроки их погашения являются известными заранее (исключения составляют, в частности, случаи гарантийных обязательств), что облегчает финансовое планирование денежных потоков.

В то же время наличие расходов, связанных с платой за пользование заемными средствами, смещает точку безубыточности предприятия. Иными словами, для того чтобы достичь безубыточной работы, предприятию приходится обеспечивать больший объем продаж. Таким образом, предприятие с большой долей заемного капитала имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

Высокая доля существующего долга может повлечь за собой отказ заимодавца предоставить новый кредит.

Все эти моменты должны быть учтены в финансовом анализе при оценке рациональности структуры пассивов.

Таким образом, привлечение заемных средств зачастую является необходимым для расширения производства, увеличения производственных мощностей, производственной базы. Использовать для капитальных вложений денежные средства, изымаемые из оборота – нерационально. При этом необходимо следить за тем, чтобы доля заемных средств в капитале предприятия находилась в допустимых пределах.

2. Анализ структуры капитала ОАО "Барнаульский вагоноремонтный завод"

Рассмотрим и проанализируем структуру капитала предприятия. Открытого акционерного общества "Барнаульский вагоноремонтный завод".

Похожие работы

... принципов, заложенных в новой версии стандартов ИСО 9000 – 2000. В рамках проведения данной работы осуществляется внедрение процессной модели управления организацией: определены и идентифицированы процессы организации, осуществляется их разработка и документирование, определяется порядок построения деятельности внутри процессов. Внедрение процессной модели управления Общества дает следующие ...

... их по значимости, требуется построение древа целей государственного управления. Цели государственного управления формируются исходя из целей государства, преследующих реализацию его общественных функций. Основной стратегической целью, стержнем государственной политики, стволом, от которого, как ветви, идут все остальные цели государственного управления, выступает обозначенная в начале главы ...

... 2-ом месте – Железнодорожный район, в 2006 году он разделил его с Индустриальным районом, который поднялся с четвертого места. SWOT-Анализ г.Барнаула Влияние фактора на социально-экономическое развитие г.Барнаула Факторы Позитивное (сильные стороны) Негативное (слабые стороны) 1. Качество жизни 1.1. Уровень материального обеспечения Уровень доходов населения ...

0 комментариев