Навигация

Источники финансирования инвестиций на предприятиях

104552

знака

11

таблиц

2

изображения

3.3 Источники финансирования инвестиций на предприятиях

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности: собственные финансовые ресурсы и внутрихозяйственные резервы; заемные финансовые средства; привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц; денежные средства, централизуемые объединениями предприятий; средства внебюджетных фондов; средства государственного бюджета; средства иностранных инвесторов /38/.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства – инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений.

Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия: накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что, имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть «заработок» предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

Структура собственных финансовых средств предприятия представлена на рис. 1.

Рис. 1 Структура собственных финансовых ресурсов /38/

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы /38/:

![]() (1)

(1)

где А – ожидаемое наличие оборотных активов на начало планируемого периода;

Н – плановая потребность в оборотных активах за период;

К – изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

Структура заемных финансовых ресурсов представлена на рис. 2 /38/.

Рис. 2 Структура заемных финансовых ресурсов.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% – 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие /2/.

Общий объем финансовых ресурсов принято представлять в виде специальной таблицы 8, пример которой помещен ниже и соответствует таблице 7 инвестиционных потребностей. Итоговые значения потребного объема инвестиций и общего объема финансирования должны совпадать не только в общем итоге, но и по годам.

Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли /32/. Это обстоятельство служит источником дополнительной выгоды для предприятия, суть которой объясняется с помощью следующего простого примера.

Таблица 8. Источники финансирования инвестиционного проекта (в тыс. долларах США)

| Показатели | 1-й год | 2-й год | Всего |

| 1. Собственные инвестиционные ресурсы – всего | 300 | 120 | 420 |

| 2. Привлекаемые инвестиционные ресурсы всего, в том числе: – привлекаемый акционерный капитал – прочие привлеченные источники (указать) | 3,200 3,200 | 2,000 2,000 | 5,200 5,200 |

| 3. Заемные инвестиционные ресурсы – всего, в том числе: – кредиты банков – выпуск облигаций – прочие заемные источники (указать) | 3,670 3,670 | 1,380 1,380 | 5,050 5,050 |

| ВСЕГО | 7,170 | 3,500 | 10,670 |

Пример /32/. Предприятие имеет инвестиционную потребность в $2,000,000 и располагает двумя альтернативами финансирования – выпуск обыкновенных акций и получение кредита. Стоимость обеих альтернатив составляет 20%. Инвестиционный проект вне зависимости от источника финансирования приносит доход $8,500,000, себестоимость продукции (без процентных платежей) составляет $5,600,000. В таблице 9 представлен расчет чистой прибыли для обеих альтернатив.

Из примера видно, что заемные средства привлекать выгодней – экономия составляет $60,000. Данный эффект носит название эффекта налоговой экономии. В качестве показателя налоговой экономии выступает ставка налога на прибыль. В самом деле, плата за использование финансовых ресурсов составляет 10% от $2,000,000, т.е. $200,000. Если умножить эту сумму на ставку налога на прибыль 30%, то мы получим $60,000. Точно такое же значение получено из таблицы 3.3, как разница в величине чистой прибыли предприятия для двух способов финансирования.

Таблица 9. Сравнение источников финансирования

| Финансирование инструментами собственности | Кредитное финансирование | |

| Выручка от реализации | $8,500,000 | $8,500,000 |

| Себестоимость продукции | $5,600,000 | $5,600,000 |

| Оплата процентов | 0 | $200,000 |

| НДС | $1,416,667 | $1,416,667 |

| Валовая прибыль | $1,483,333 | $1,283,333 |

| Налог на прибыль (30%) | $445,000 | $385,000 |

| Дивиденды | $200,000 | 0 |

| Чистая прибыль | $838,333 | $898,333 |

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств.

В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь – привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.

Приведенные выше рассуждения можно представить с помощью следующих матриц, отражающих соображения риска и прибыльности для двух сторон инвестиционного процесса.

Матрица прибыльности

| Финансовые средства | ||

| Собственные | Заемные | |

| Инвестор | более прибыльно | менее прибыльно |

| Предприятие | менее прибыльно | более прибыльно |

Матрица риска

| Финансовые средства | ||

| Собственные | Заемные | |

| Инвестор | более рискованно | менее рискованно |

| Предприятие | менее рискованно | более рискованно |

Если сопоставить обе матрицы, то получим «золотое правило» инвестирования: чем больше риск инвестирования, тем выше прибыльность.

В настоящее время российские предприятия преимущественно могут использовать следующие источники долгосрочного финансирования:

– российские банки;

– иностранные банки;

– портфельные инвесторы – частные фонды;

– портфельные инвесторы – фонды «помощи»;

– стратегические инвесторы /24/.

В качестве других менее распространенных источников долгосрочного финансирования можно рассмотреть

– публичные эмиссии акций,

– облигации,

– конвертируемые облигации,

– лизинг /24/.

Проанализируем особенности каждого из источников.

Российские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования, они говорят на языке менеджеров предприятия, знают культуру, понимают историческое и нынешнее положение российских предприятий, понимают российскую финансовую отчетность и систему бухгалтерского учета, могут предложить консультации по снижению издержек финансирования, основываясь на своем опыте /32/.

С другой стороны, российские банки чрезвычайно отрицательно относятся к риску и будут, скорее всего, требовать существенного обеспечения.

Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они могут предоставить кредит, и предпочитают кредитовать производственные, коммунальные и телекоммуникационные предприятия, а также экспортные отрасли. Некоторые российские предприятия уже получили финансирование от иностранных банков через свои филиалы, зарегистрированные за границей, но это очень трудно организовать, а требования законодательства, регулирующего валютное обращение, очень строгие.

Увеличившееся присутствие иностранных банков в России сделало более вероятным получение финансирования из этого источника. Наилучшим вариантом в этом случае являются филиалы банков, получившие лицензию на ведение банковских операций в России.

Финансирование за счет заемных средств, получаемое от иностранных банков, возможно на более длительный период и по более низкой стоимости, чем получаемое от российских банков. Кроме того, иностранные банки имеют доступ к более крупным суммам капитала.

Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и фонды «помощи»), фонды венчурного капитала, пенсионные фонды, страховые фонды, и т.д. /32/. Они cтремятся найти сочетание доходов от выплаты дивидендов и от повышения стоимости основных средств (повышения стоимости акций). Они не нуждаются, и обычно не стремятся к получению контрольного пакета акций. Но портфельные инвесторы обычно хотят иметь свое право голоса в отношении того, как управлять предприятием, а именно: голосование на собрании акционеров, представительство в совете директоров.

Строгие правила Комиссии по ценным бумагам США не разрешают американским фондам инвестировать в большинство российских предприятий. Менее строгие, но аналогичные правила европейских фондов (как внешние правила, так и внутренние требования фонда) также затрудняют инвестирование в Россию /38/.

Нехватка капитала приводит многие российские фонды к поиску краткосрочной торговой прибыли на срок до 6 месяцев и инвестированию только в ликвидные ценные бумаги. Задача же американских и европейских портфельных инвесторов состоит в том, чтобы найти средне- и долгосрочные доходы, связанные с ростом рыночной стоимости. Поэтому они инвестируют на срок 5 лет и более, к тому же инвестиции осуществляются в ценные бумаги с различной степенью ликвидности.

Размер и отраслевая принадлежность предприятия являются существенным фактором. Портфельные инвесторы, стремящиеся получить торговую прибыль, имеют тенденцию инвестировать в акции крупных предприятий. Крупные иностранные инвестиционные фонды обычно инвестируют в крупные предприятия, но большинство иностранных инвестиционных фондов в России являются среднего размера и заинтересованы в акциях предприятий средней величины. Последние тенденции инвестиционной активности в России свидетельствуют о том, что портфельные инвесторы все в большей степени нацелены на отдельные отрасли.

Фонды «помощи» являются инвестиционными институтами, поддерживаемыми иностранными правительствами. Обычно они имеют дело с небольшими инвестициями в размере от $50,000 до $3 млн., т.е. занимаются инвестированием только в малые и средние предприятия /38/. Фонды помощи также являются хорошим источником финансирования дочернего предприятия (особенно, если это новое направление деятельности). Они приветствуют неопосредованные заявки на финансирование. Их двери всегда открыты, по крайней мере, для запроса.

Из мировой практики известно, что фонды помощи имеют большее желание осуществлять инвестиции во времена политической и экономической нестабильности. В связи с тем, что они поддерживаются иностранными правительствами, на процесс принятия ими решений оказывают влияние многие политические факторы, которые трудно предсказать и невозможно контролировать.

Стратегическими инвесторами могут быть:

– компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности,

– компании, работающие в другой отрасли промышленности, стремящиеся лучше использовать свои активы,

– финансово-промышленные группы (ФПГ), которые стремятся развивать стратегические связи /38/.

Стратегические инвесторы чаще всего оценят стоимость акций предприятия выше, чем портфельный инвестор. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений (часто контрольный пакет акций, как минимум – место в совете директоров) и могут потребовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии.

Стратегические инвесторы часто хотят создать каналы сбыта на рынках России и ищут прочно занятую долю рынка или конкретные права на долю рынка, производство с низкой себестоимостью, источники высоко квалифицированной и относительно недорогой рабочей силы, иногда технологию, эффект от взаимодействия с деятельностью в других странах, возможность продажи продукции в России (если это поставщик), готовый источник сырья и материалов (если это покупатель).

Российские предприятия среднего размера представляют наилучшее направление инвестиционной деятельности для стратегических инвесторов, особенно если сумма инвестиций обеспечивает получение права голоса при принятии основных оперативных решений.

Российские предприятия стремятся получить инвестицию от стратегического инвестора, так как при этом они рассчитывают получить от инвестора: новую технологию, уникальное оборудование, знание рынка и отрасли, доступ к каналам сбыта на иностранных рынках, расширение ассортимента продукции, признание рынком торговой марки инвестора, свою репутацию, потенциальную экономию за счет роста масштабов производства (эффект масштаба) при снабжении, производстве и сбыте, синергизм (эффект производственного взаимного дополнения), поставки (если инвестор является поставщиком) или готовый рынок (если инвестор является покупателем), обучение и доступ к опытным профессионалам, последующее финансирование.

Наиболее приемлемой формой вложения средств для стратегического инвестора является создание совместного предприятия. В этом случае инвестора привлекают четкая определенность, отдельное юридическое лицо, отсутствие обязательств в социальной сфере, возможные налоговые льготы, возможность инвестору начать с малого и лучше узнать отдельное предприятие, прежде чем инвестировать в основное предприятие, возможность осуществлять контроль и назначать новое руководство.

Российское предприятие также извлекает массу выгод из создания совместного предприятия, так как оно может усвоить образцы западных методов управления, которые могут быть перенесены на основное предприятие, а также может дать западному партнеру то, что он хочет (управленческий контроль, контрольный пакет акций), не уступая контроля над основным предприятием.

Обратимся теперь к менее распространенным в настоящее время источникам долгосрочного финансирования – публичной эмиссии акций и облигаций.

Принципиально российское предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Это позволяет ему комбинировать получение средств из различных источников, приводит к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций, увеличивает ликвидность продаваемых акций и служит отличной рекламой для предприятия в случае успеха.

В то же время публичная эмиссия акций предполагает дополнительные издержки, связанные с высокой стоимостью подготовки и затратами на эмиссию, на рекламу и т.д. Кроме того, заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей.

Российские частные лица обычно покупают очень небольшой процент акций, размещаемых публично. Большинство акций продаются российским и иностранным портфельным инвесторам.

Публичная эмиссия на иностранном рынке дает возможность доступа к источнику капиталов во всем мире, оценки стоимости акций на международных рынках и служит отличной рекламой для предприятия в случае успеха. К сожалению, она дороже публичной эмиссии на российском рынке, и возможна только для крупных, хорошо известных предприятий.

Прямая эмиссия ценных бумаг, ввиду законодательных ограничений по ценным бумагам и современной рыночной конъюнктуры, не дает российским предприятиям возможности получать деньги путем прямой эмиссии акций на большинстве иностранных рынков.

Облигации являются инвестиционными инструментами, которые отличаются от акций тем, что:

– по ним производится фиксированная выплата процентов;

– они имеют фиксированный срок действия;

– установлена выплата основной суммы при погашении;

– по облигациям действует преимущественное требование в отношении активов при неисполнении обязательств.

В развитых странах рыночной экономики облигации являются весьма распространенным источником привлечения капитала. В качестве примера приведем особенности выпуска и обращения облигаций в США. Американские предприятия регулярно осуществляют выпуск облигаций достоинством в 1000 долларов, эта сумма указывается как «номинальная стоимость» облигации. Облигации могут быть гарантированными, что выражается в передаче в залог какого-либо обеспечения, или негарантированными, при этом рискованность облигации зависит исключительно от финансового благополучия эмитента. По большинству облигаций выплачивается определенный процентный доход («ставка купона»), указываемый в процентном отношении от номинальной стоимости; некоторые облигации являются облигациями с нулевым процентным доходом, а по некоторым доход выплачивается по плавающей ставке /31/.

Заявленная процентная ставка по облигации может равняться или отличаться от доминирующей рыночной процентной ставки по ценным бумагам с аналогичным риском. В случае, если заявленная процентная ставка превышает рыночную ставку, облигация будет продаваться с премией сверх номинальной стоимости, равной 1000 долларам, если ставка ниже рыночной процентной ставки, то облигация будет продаваться со скидкой с номинальной стоимости.

Предприятия, которые хотели бы выпускать облигации, будут пытаться делать это в экономических условиях, характеризующихся относительно низкими процентными ставками.

Конвертируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как правило, обыкновенные акции эмитента (обычно 50 или более) по выбору держателя облигации. Таким образом, держатель облигации может конвертировать требование в долю участия, если деятельность предприятия будет признана успешной, и конвертация будет выглядеть привлекательной.

Облигации могут погашаться поставками товарной продукции, которая пользуется спросом на рынке. Возможность конвертации делает облигации более ценными, что позволяет эмитенту платить меньшую процентную ставку (или продавать их с большей премией или меньшей скидкой).

3.4 Оценка эффективности инвестиционных проектов

Эффективность инвестиционного проекта – показатель, отражающий соответствие проекта целям и интересам его участников.

С точки зрения законодательства, оценка эффективности инвестиционных проектов не является обязательной, однако каждый инвестор заинтересован в том, чтобы обезопасить себя от потери вложенных средств и получить достаточную для компенсации рисков прибыль.

Оценка инвестиционного проекта сводится в общем случае к построению и исследованию некоторой экономико-математической модели процесса реализации проекта. Необходимость моделирования обусловлена тем, что при оценке проекта сложный и многоплановый процесс его реализации приходится упрощать, отбрасывая малозначащие факторы и акцентируя внимание на более существенных. В результате объектом анализа становится не сам проект, а связанные с ним материальные и денежные потоки. Таким образом, проблема сводится к тому, чтобы «перевести» проектную документацию на язык денежных потоков, а интересы участников проекта отразить в расчетных формулах, позволяющих оценивать денежные потоки относительно этих интересов.

Как правило, при оценке эффективности инвестиционных проектов ключевыми вопросами являются следующие: рентабельность вложения средств в данный проект; сроки окупаемости инвестиций; степень и факторы риска, оказывающие определяющее влияние на результат /38/. Использование профессиональных оценочных методик позволяет получить объективное представление о различных аспектах эффективности данного проекта и в конечном итоге принять обоснованное решение о перспективах его окупаемости.

При оценке инвестиционных проектов исходят из той информации о проекте, которая содержится в проектных материалах, принимая ее как полную, точную и достоверную. При экспертизе инвестиционного проекта задача сводится к тому, чтобы выяснить, насколько она полна, точна и достоверна.

В ходе реализации инвестиционных проектов генерируется определенное движение денежных средств в форме их поступления и расходования. Это движение денежных средств реализуемого во времени инвестиционного проекта представляет собой непрерывный процесс и определяется понятием «денежный поток». Денежный поток представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых в ходе осуществления инвестиционного проекта /4/. Понятие «денежный поток» является агрегированным, составным, включающим в свой состав многочисленные виды этих потоков. Для эффективного, целенаправленного управления денежные потоки классифицируются по различным признакам. С экономической точки зрения инвестиционный проект можно представить в виде модели денежных потоков, в которой наиболее укрупнено выделяются денежные притоки (CIFt) и оттоки (COFt) в t-ом периоде. Как правило, денежные потоки рассматриваются как равномерные в течение периода t и приводятся к концу периода /4/.

Оценка эффективности инвестиционного проекта представляет собой один из наиболее ответственных этапов в решении целого ряда стратегических задач, характерных для стадии реализации инвестиционной стратегии. Обоснованность принимаемого инвестиционного решения напрямую зависит от того, насколько объективно и всесторонне проведена эта оценка. В основе оценки эффективности инвестиционного проекта лежит система показателей, соизмеряющих полученный эффект от реализации инвестиционного проекта с его инвестиционными затратами. Ключевым вопросом в этой связи является сопоставление денежных потоков, что обусловлено следующими факторами: временной стоимостью денег, нестабильностью экономической ситуации.

Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из которых:

· Чистая текущая стоимость – NPV, ден. ед.;

· Индекс рентабельности – PI, д.ед.;

· Период окупаемости с учетом дисконтирования – DPP, годы;

· Внутренняя норма рентабельности – IRR, %;

· Модифицированная внутренняя норма рентабельности – MIRR, %;

Вышеперечисленные показатели оценки экономической эффективности инвестиционного проекта являются основой для принятия обоснованного инвестиционного решения.

В многочисленной литературе описаны различные модификации формул вычисления показателей экономической эффективности ИП (NPV, PI, DPP, IRR, MIRR) в зависимости от исходных условий /3,17,21,26,36,37,38,39/, поэтому в данной работе не будет подробно описываться суть данных показателей из-за недостаточного объема. Очевидно, что каждый из вышеприведенных показателей имеет свои отличительные преимущества и недостатки, которые также детально описаны в литературе, поэтому для принятия обоснованных инвестиционных решений необходимо совместное использование данных показателей, так как они позволяют ЛПР с разных сторон оценить эффективность инвестиционного проекта.

Общим недостатком вышеперечисленных показателей эффективности инвестиционного проекта является требование определенности входных данных, которая достигается путем применения средневзвешенных значений входных параметров инвестиционного проекта, что, может привести к получению значительно смещенных точечных оценок показателей эффективности и риска инвестиционного проекта. Также очевидно, что требование детерминированности входных данных является неоправданным упрощением реальности, так как любой инвестиционный проект характеризуется множеством факторов неопределенности: неопределенность исходных данных, неопределенность внешней среды, неопределенность, связанная с характером, вариантами и моделью реализации проекта, неопределенность требований, предъявляемых к эффективности инвестиционного проекта. Именно факторы неопределенности определяют риск проекта, то есть опасность потери ресурсов, недополучения доходов или появления дополнительных расходов. При анализе долгосрочных инвестиционных проектов, в том числе на основе вышеперечисленных показателей, необходимо прогнозировать во времени будущее состояние большого числа неопределенных параметров рыночной конъюнктуры, поэтому абсолютно точный прогноз получить практически невозможно. При прогнозировании экономической эффективности и оценки рисков реализации инвестиционного проекта ключевым является проявление неопределенности числовых параметров планируемого инвестиционного проекта. Неустранимая неопределенность порождает столь же неустранимый риск принятия инвестиционных решений /12,13,14,15,29/. Следовательно, при проведении прогнозов необходимо учитывать факторы неопределенности, обуславливающие риск по определенному показателю эффективности, поэтому мы неминуемо сталкиваемся с проблемой формального представления неопределенных прогнозных параметров, определяющих инвестиционный проект, и проведение с ними соответствующих расчетов. Таким образом, наличие различных видов неопределенностей приводит к необходимости адаптации вышеописанных показателей оценки экономической эффективности инвестиционного проекта на основе применения математических методов, позволяющих формализовать и одновременно обрабатывать различные виды неопределенности.

Если инвестиционный проект формализовать в виде модели денежных потоков, которая в данной работе принята за базовую, то различные подходы к формализации неопределенности различаются по способам описания входных параметров инвестиционного проекта, то есть составляющих величин CIFt, COFt, rt. Среди различных подходов к моделированию в условиях неопределенности можно выделить три основных подхода: вероятностный, нечетко-множественный и экспертный. Как свидетельствует мировой опыт /1,7,8,9,14,16,22,28/, эффективность применения подходов на основе вероятностных, нечетко-множественных и экспертных описаний к решению различных задач, зависит от уровня и характера неопределенности, связанной с конкретной задачей. Действительно, по мере увеличения неопределенности классические вероятностные описания уступают место, с одной стороны, субъективным (аксиологическим) вероятностям, основанным на экспертной оценке, а, с другой стороны, нечетко-интервальным описаниям, выраженным в виде функций принадлежности нечетких чисел или, в частном случае, в виде четкого интервала. Субъективные (аксиологические) вероятности – это вероятностные формализмы, не имеющие частотного смысла, а представляющие собой, к примеру, результат виртуального пари по Сэвиджу, точечную оценку, основанную на принципе максимума энтропии Гиббса-Джейнса /8,33/. При этом возникает серьезная проблема обоснования выбора этих оценок. Кроме того, как показано на конкретном примере в /8/, принцип максимума энтропии Гиббса-Джейнса не согласуется с правилами рационального экономического поведения (не обеспечивается монотонность).

Очевидно, если исходные параметры инвестиционного проекта характеризуются репрезентативной статистикой, или имеются достаточные основания полагать, что исходные параметры подчиняются определенному вероятностному закону, то в данной ситуации применение вероятностного подхода вполне оправдано и эффективно. Однако, как правило, при моделировании реальных инвестиционных проектов, статистика либо не достаточно репрезентативна, либо отсутствует вовсе, тогда применение вероятностного подхода затруднительно, либо невозможно вовсе. Положение усугубляется тем, что при моделировании реальных инвестиционных проектов приходиться иметь дело с различными видами неопределенности, что связано, с наличием разного объема полезной информации относительно неопределенных параметров инвестиционного проекта, а, следовательно, встает проблема одновременного использования и обработки такой разнородной информации, отсюда возникает необходимость приведения данной информации к единой форме представления.

В мировой практике инвестиционного менеджмента используются различные методы оценки эффективности инвестиционных проектов в условиях риска и неопределенности, к наиболее распространенным из которых следует отнести следующие методы:

– метод корректировки ставки дисконтирования (премия за риск);

– метод достоверных эквивалентов (коэффициентов достоверности);

– анализ чувствительности показателей эффективности (NPV, IRR и др.);

– метод сценариев;

– методы теории игр (критерий максимина, максимакса и др.);

– построение «дерева решений»;

– имитационное моделирование по методу Монте-Карло / 8/.

Детальное описание выше перечисленных методов дано в различных литературных источниках /8,38,38/, поэтому остановимся более подробно на особенностях и недостатках их практического применения.

Метод корректировки ставки дисконтирования предусматривает приведение будущих денежных потоков к настоящему моменту времени по более высокой ставке, но не дает никакой информации о степени риска (возможных отклонениях конечных экономических результатов). При этом получаемые результаты существенно зависят только от величины надбавки (премии) за риск. Также недостатком данного метода являются существенные ограничения возможностей моделирования различных вариантов развития инвестиционного проекта, которые сводятся к анализу зависимости показателей NPV, IRR и др. от изменений одного показателя – нормы дисконта. Таким образом, в данном методе различные виды неопределенности и риска формализуются в виде премии за риск, которая включается в ставку дисконтирования.

Метод достоверных эквивалентов (коэффициентов достоверности) в отличие от предыдущего метода предполагает корректировку не нормы дисконта, а денежных потоков ИП в зависимости от достоверности оценки их ожидаемой величины. С этой целью рассчитываются специальные понижающие коэффициенты αt для каждого планового периода t. Данный метод имеет несколько вариантов в зависимости от способа определения понижающих коэффициентов. Один из способов заключается в вычислении отношения достоверной величины чистых поступлений денежных средств по безрисковым вложениям (операциям) в период t, к запланированной (ожидаемой) величине чистых поступлений от реализации ИП в этот же период t /37/. Очевидно, что при таком способе определения коэффициентов достоверности денежные потоки от реализации ИП интерпретируются как поступления от безрисковых вложений, что приводит к невозможности проведения анализа эффективности инвестиционного проекта в условиях неопределенности и риска.

Другой вариант данного метода заключается в экспертной корректировке денежных потоков с помощью понижающего коэффициента, устанавливаемого в зависимости от субъективной оценки вероятностей. Однако интерпретация коэффициентов достоверности как субъективных вероятностей, свойственная данному подходу, не соответствует экономической сущности оценки риска /37/. Применение коэффициентов достоверности в такой интерпретации делает принятие инвестиционных решений произвольным и при формальном подходе может привести к серьезным ошибкам и, следовательно, к последующим негативным последствиям для предприятия.

Метод анализа чувствительности показателей эффективности инвестиционного проекта (NPV, IRR и др.) позволяет на количественной основе оценить влияние на инвестиционный проект изменения его главных переменных. Главный недостаток данного метода заключается в том, что в нем допускается изменение одного параметра инвестиционного проекта изолированно от всех остальных, т.е. все остальные параметры инвестиционного проекта остаются неизменными (равны спрогнозированным величинам и не отклоняются от них). Такое допущение редко соответствует действительности.

Метод сценариев позволяет преодолеть основной недостаток метода анализа чувствительности, так как с его помощью можно учесть одновременное влияние изменений факторов риска. К основным недостаткам практического использования метода сценариев можно отнести, во-первых, необходимость выполнения достаточно большого объема работ по отбору и аналитической обработке информации для каждого возможного сценария развития, и как следствие, во-вторых, эффект ограниченного числа возможных комбинаций переменных, заключающейся в том, что количество сценариев, подлежащих детальной проработке ограничено, так же как и число переменных, подлежащих варьированию, в-третьих, большая доля субъективизма в выборе сценариев развития и назначении вероятностей их возникновения.

Если существует множество вариантов сценариев развития, но их вероятности не могут быть достоверно оценены, то для принятия научно обоснованного инвестиционного решения по выбору наиболее целесообразного инвестиционного проекта из совокупности альтернативных инвестиционных проектов в условиях неопределенности применяются методы теории игр, некоторые из которых рассмотрены ниже:

Критерий MAXIMAX не учитывает при принятии инвестиционного решения риска, связанного с неблагоприятным развитием внешней среды.

Критерий MAXIMIN (критерий Вальда) минимизирует риск инвестора, однако при его использовании многие ИП, являющиеся высокоэффективными, будут необоснованно отвергнуты. Этот метод искусственно занижает эффективность инвестиционного проекта, поэтому его использование целесообразно, когда речь идет о необходимости достижения гарантированного результата.

Критерий MINIMAX (критерий Сэвиджа), в отличие от критерия MAXIMIN, ориентирован не столько на минимизацию потерь, сколько на минимизацию сожалений по поводу упущенной прибыли. Он допускает разумный риск ради получения дополнительной прибыли. Пользоваться этим критерием для выбора стратегии поведения в ситуации неопределенности можно лишь тогда, когда есть уверенность в том, что случайный убыток не приведет фирму (инвестиционный проект) к полному краху.

Критерий пессимизма-оптимизма Гурвица /10/ устанавливает баланс между критерием MAXIMIN и критерием MAXIMAX посредством выпуклой линейной комбинации. При использовании этого метода из всего множества ожидаемых сценариев развития событий в инвестиционном процессе выбираются два, при которых ИПj достигает минимальной и максимальной эффективности. Выбор оптимального ИП по показателю NPV осуществляется по формуле:

![]() , (2)

, (2)

где ![]() – коэффициент пессимизма-оптимизма, который принимает значение в зависимости от отношения ЛПР к риску, от его склонности к оптимизму или к пессимизму. При отсутствии ярко выраженной склонности λ = 0,5. При λ = 0 (точка Вальда) критерий Гурвица совпадает с максиминым критерием, при λ = 1 – с максимаксным критерием.

– коэффициент пессимизма-оптимизма, который принимает значение в зависимости от отношения ЛПР к риску, от его склонности к оптимизму или к пессимизму. При отсутствии ярко выраженной склонности λ = 0,5. При λ = 0 (точка Вальда) критерий Гурвица совпадает с максиминым критерием, при λ = 1 – с максимаксным критерием.

Общий недостаток рассмотренных выше методов теории игр состоит в том, что предполагается ограниченное количество сценариев развития (конечное множество состояний окружающей среды).

Метод построения «дерева решений» сходен с методом сценариев и основан на построении многовариантного прогноза динамики внешней среды. В отличие от метода сценариев он предполагает возможность принятия самой организацией решений, изменяющих ход реализации ИП и использующих специальную графическую форму представления результатов («дерево решений»). Данный метод может применяться в ситуациях, когда более поздние решения сильно зависят от решений, принятых ранее, и в свою очередь, определяют сценарии дальнейшего развития событий /37/. Основными недостатками данного метода при его практическом использовании являются, во-первых, техническая сложность данного метода при наличии больших размеров исследуемого «дерева» решений, так как затрудняется не только вычисление оптимального решения, но и определение данных, во-вторых, присутствует слишком высокий субъективизм при назначении оценок вероятностей.

Имитационное моделирование по методу Монте-Карло является наиболее сложным, но и наиболее мощным методом оценки и учета рисков при принятии инвестиционного решения. В связи с тем, что в процессе реализации этого метода происходит проигрывание достаточно большого количества вариантов, то его можно отнести к дальнейшему развитию метода сценариев. Метод Монте-Карло дает наиболее точные и обоснованные оценки вероятностей по сравнению с вышеописанными методами. Однако, несмотря на очевидную привлекательность и достоинства метода Монте-Карло с теоретической точки зрения, данный метод встречает серьезные препятствия в практическом применении, что обусловлено следующими основными причинами:

– высокая чувствительность получаемого результата по методу Монте-Карло к законам распределения вероятностей и видам зависимостей входных переменных инвестиционного проекта /20,22/;

– несмотря на то, что современные программные средства позволяют учесть законы распределения вероятностей и корреляции десятков входных переменных, между тем оценить их достоверность в практическом исследовании обычно не представляется возможным, так как, в большинстве случаев, аналитики измеряют вариации основных переменных макро- и микросреды, подбирают законы распределения вероятностей и статистические связи между переменными субъективно, поскольку получение качественной статистической информации не представляется возможным по самым различным причинам (временным, финансовым и т.д.) /8/, особенно для уникальных инвестиционных проектов в реальном секторе экономики;

– вследствие двух вышеописанных причин, точность результирующих оценок, полученных по данному методу, в значительной степени зависит от качества исходных предположений и учета взаимосвязей входных переменных, что может привести к значимым ошибкам в полученных результатах (например, переоценке или недооценке риска инвестиционного проекта), а, следовательно, к принятию ошибочного инвестиционного решения;

Таким образом, проведенный анализ традиционных методов оценки эффективности инвестиционного проекта в условиях риска и неопределенности свидетельствует об их теоретической значимости, но ограниченной практической применимости для анализа эффективности и риска инвестиционного проекта из-за большого числа упрощающих модельных предпосылок, искажающих реальную среду проекта.

Обширная практика проведения реальных прогнозных расчетов ИП свидетельствует о необходимости всестороннего учета различных видов неопределенности при оценке, планировании и управлении инвестиционными проектами. Действительность такова, что влияние факторов неопределенности на инвестиционные проекты приводит к возникновению непредвиденных ситуаций, приводящих к неожиданным потерям, убыткам, даже в тех проектах, которые первоначально признаны экономически целесообразными для предприятия, поскольку не учтенные в инвестиционном проекте негативные сценарии развития событий, пусть и малоожидаемые, тем не менее, могут произойти и сорвать реализацию инвестиционного проекта /14,28,29/. Учет неопределенности информации и его эффективность напрямую зависят от выбора математического аппарата, определяемого математической теорией. Этап обоснования и выбора математического аппарата, обеспечивающего приемлемую формализацию неопределенности и адекватное решение задач, возникающих при управлении реальными инвестициями, является крайне важным. Необоснованный и как, следствие, не правильный выбор математического аппарата, в основном, приводит к неадекватности созданных математических моделей, получению неверных результатов в процессе их применения и, соответственно, возникает недоверие к полученным результатам, и игнорируются выводы на их основе.

Выше проведенный анализ методов количественной оценки эффективности инвестиционного проекта в условиях неопределенности позволяет сделать вывод, что существующие методы, либо элиминируют неопределенность из модели инвестиционного проекта, что неправомерно, так как неопределенность является неотъемлемой характеристикой любого прогноза, либо неспособны формально описать, и учесть все возможное разнообразие видов неопределенности. Подавляющее большинство методов формализует неопределенности лишь в качестве распределений вероятностей, построенных на основе субъективных экспертных оценках, что в очень большом количестве случаев является явно идеализированным. Таким образом, в данных методах неопределенность, независимо от ее природы, отождествляется со случайностью /25/, и поэтому они не позволяют учесть все возможное разнообразие видов неопределенностей воздействующих на инвестиционный проект. Как уже отмечалось, использование вероятностного подхода в инвестиционном анализе затрудняется причинами, связанными с отсутствием статистической информации или малым (недостаточным) размером выборки по некоторым из параметров инвестиционного проекта, что обусловлено уникальностью каждого инвестиционного проекта. Кроме того, точность оценки вероятностей (объективных и субъективных) зависит от множества факторов, начиная от качества статистической информации и заканчивая качеством экспертных оценок, поэтому и качество результирующей оценки эффективности и риска инвестиционного проекта слишком сильно зависит от них, что послужило росту недоверия к получаемым на их основе прогнозным оценкам и решениям. В связи с этим среди топ-менеджеров, банкиров, финансистов сложилось мнение, что подавляющее большинство прогнозных расчетов слишком идеализированы и далеки от практики. Многие предпочитают работать на основе опыта и интуиции. По мнению автора, это обусловлено, в том числе следующими основными причинами /14,15/:

– спецификой предметной области исследования, так как она находится на стыке современной прикладной математики, экономики и психологии;

– относительной новизной и недостаточной проработанностью математических методов анализа инвестиционного проекта в условиях неопределенности;

– низкой осведомленностью топ-менеджеров предприятий и специалистов в области финансов о новых математических подходах формализации и одновременной обработки разнородной информации (детерминированной, интервальной, лингвистической, статистической) и о возможностях построения на базе этих подходов специализированных методик.

Обширный опыт отечественных и зарубежных исследователей убедительно свидетельствует о том, что вероятностный подход не может быть признан надежным и адекватным инструментом решения слабоструктурированных задач /8,10,11,22,23/, к которым принадлежат и задачи управления реальными инвестициями. В принципе, любая попытка использования статистических методов для решения такого рода задач есть не что иное, как редукция к хорошо структурированным (хорошо формализованным) задачам, при этом такого рода редукция существенно искажает исходную постановку задачи. Ограничения и недостатки применения «классических» формальных методов при решении слабоструктурированных задач являются следствием сформулированного основоположником теории нечетких множеств Л.А. Заде /18/ «принципа несовместимости»: «…чем ближе мы подходим к решению проблем реального мира, тем очевиднее, что при увеличении сложности системы наша способность делать точные и уверенные заключения о ее поведении уменьшаются до определенного порога, за которым точность и уверенность становятся почти взаимоисключающими понятиями» /18,19/.

Поэтому некоторыми зарубежными и отечественными исследователями разрабатываются методы оценки эффективности и риска инвестиционных проектов на основе аппарата ТНМ. В данных методах вместо распределения вероятности применяется распределение возможности, описываемое функцией принадлежности нечеткого числа.

Методы, базирующиеся на теории нечетких множеств, относятся к методам оценки и принятия решений в условиях неопределенности. Их использование предполагает формализацию исходных параметров и целевых показателей эффективности инвестиционного проекта (в основном, NPV) в виде вектора интервальных значений (нечеткого интервала), попадание в каждый интервал которого, характеризуется некоторой степенью неопределенности. Осуществляя арифметические и др. операции с такими нечеткими интервалами по правилам нечеткой математики, эксперты и ЛПР получают результирующий нечеткий интервал для целевого показателя /14,23,33,37/. На основе исходной информации, опыта и интуиции эксперты часто могут достаточно уверенно количественно охарактеризовать границы (интервалы) возможных (допустимых) значений параметров и области их наиболее возможных (предпочтительных) значений.

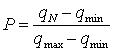

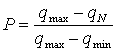

Также к методам, базирующихся на теории нечетких множеств, можно, в качестве частного случая, отнести давно и широко известный интервальный метод /8,9,33/. Данный метод соответствует ситуациям, когда достаточно точно известны лишь границы значений анализируемого параметра, в пределах которых он может изменяться, но при этом отсутствует какая-либо количественная или качественная информация о возможностях или вероятностях реализации различных его значений внутри заданного интервала. В соответствии с данным методом, входные переменные инвестиционного проекта задаются в виде интервалов, функции принадлежности которых, являются классическими характеристическими функциями множества, поэтому далее возможно прямое применение правил нечеткой математики для получения результирующего показателя эффективности инвестиционного проекта в интервальном виде. В интервальном методе за уровень (степень) риска предлагается принимать размер максимального ущерба, приходящегося на единицу неопределенности /8/, т.е.:

(1.2) или

(1.2) или  , (3)

, (3)

где qN – требуемое значение параметра;

qmin – минимальное значение параметра;

qmax – максимальное значение параметра;

P – уровень (степень) риска, или отношение расстояния от требуемой величины до ее минимального (максимального) значения к интервалу между ее максимальным и минимальным значениями.

Конкретный вариант выражения (2) – (3) зависит от используемого критерия эффективности. Например, для оценки риска инвестиционного проекта по критерию NPV необходимо использовать выражение (2), по критерию DPP – (3). Такой способ определения риска полностью согласуется с геометрическим определением вероятности, однако при предположении, что все события внутри отрезка [qmin; qmax] равновероятны. Очевидно, что данное предположение нельзя назвать отражающим реальную действительность.

При наличии дополнительной информации о значениях параметра внутри интервала, когда, например, известно, что значение a более возможно, чем b, математическая формализация неопределенностей может быть адекватно реализована с помощью нечетко-интервального подхода. При использовании математического аппарата ТНМ экспертам необходимо формализовать свои представления о возможных значениях оцениваемого параметра инвестиционного проекта в терминах задания характеристической функции (функции принадлежности) множества значений, которые он может принимать. При этом от экспертов требуется указать множество тех значений, которые, по их мнению, оцениваемая величина не может принять (для них характеристическая функция равна 0), а затем проранжировать множество возможных значений по степени возможности (принадлежности к данному нечеткому множеству). После того как формализация входных параметров инвестиционного проекта произведена, можно рассчитать распределение возможности ![]() выходного параметра (показателя эффективности инвестиционного проекта) y по «α-уровнему принципу обобщения» или «принципу обобщения Заде»:

выходного параметра (показателя эффективности инвестиционного проекта) y по «α-уровнему принципу обобщения» или «принципу обобщения Заде»:

, (4)

, (4)

где ![]() – возможность того, что нечеткая величина

– возможность того, что нечеткая величина ![]() примет значение

примет значение ![]() ;

; ![]() – функциональная зависимость выходного параметра ИП (NPV, PI, DPP, IRR, MIRR и др.) от входных параметров.

– функциональная зависимость выходного параметра ИП (NPV, PI, DPP, IRR, MIRR и др.) от входных параметров.

Ниже перечислены основные преимущества нечетко-интервального подхода к оценке эффективности и риска инвестиционных проектов по сравнению с вышеперечисленными методами /14/:

1. Данный подход позволяет формализовать в единой форме и использовать всю доступную неоднородную информацию (детерминированную, интервальную, статистическую, лингвистическую) /1,14,16/, что повышает достоверность и качество принимаемых стратегических решений;

2. В отличие от интервального метода, нечетко-интервальный метод аналогично методу Монте-Карло /14/, формирует полный спектр возможных сценариев развития инвестиционного проекта, а не только нижнюю и верхнюю границы /28/, таким образом, инвестиционное решение принимается не на основе двух оценок эффективности инвестиционного проекта, а по всей совокупности оценок;

3. Нечетко-интервальный метод позволяет получить ожидаемую эффективность инвестиционного проекта как в виде точечного значения, так и в виде множества интервальных значений со своим распределением возможностей, характеризующимся функцией принадлежности соответствующего нечеткого числа /14/, что позволяет оценить интегральную меру возможности получения отрицательных результатов от инвестиционного проекта, т.е. степень риска инвестиционного проекта /29/;

4. Нечетко-интервальный метод не требует абсолютно точного задания функций принадлежности, так как в отличие от вероятностных методов /20/, результат, получаемый на основе нечетко-интервального метода, характеризуется низкой чувствительностью (высокой робастностью (устойчивостью)) к изменению вида функций принадлежности исходных нечетких чисел /1,5,14,16/, что в реальных условиях низкого качества исходной информации делает применение данного метода более привлекательным;

5. Вычисление оценок показателей инвестиционного проекта на основе нечетко-интервального метода оказывается эффективным в ситуациях, когда исходная информация, основана на малых статистических выборках, т.е. в случаях, когда вероятностные оценки не могут быть получены, что всегда имеет место при предварительной оценке долгосрочных инвестиций и достаточно часто – при последующем перспективном анализе, проводимом при отсутствии достаточной информационной базы /14,37/;

6. Реализация нечетко-интервального метода на основе интервальной арифметики, предоставляет широкие возможности для применения данного метода в инвестиционном анализе, что обусловлено фактически отсутствием конкурентоспособных подходов к созданию надежного (в смысле гарантированности) и транспортабельности (по включению) инструментального средства для решения численных задач /1/;

Похожие работы

... 40,0 32,7 54,7 48,0 75,4 81,3 сельское хозяйство 25,0 8,6 8,9 7,7 2,9 1,2 транспорт и связь 5,0 - 0,6 0,1 0,3 0,6 строительство 2,0 0,7 0,5 4,3 3,5 2,1 жилищное строительство 21,0 26,7 22,3 18,8 9,6 4,4 прочие отрасли 7,0 31,3 13,0 21,1 8,3 10,4 3.3 Планирование централизованных капитальных вложений в Мурманскую область По поступлению иностранных инвестиций Мурманская область занимает ...

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

... я хотела бы посвятить именно приемному отделению ТК «Жуковка». Я считаю, что будет вполне целесообразно разработать и внедрить на данном предприятии автоматизированную информационную систему планирования сбыта, что в свою очередь ускорит и существенно облегчит работу приемного отделения ТК «Жуковка». План-схема приемного отделения и структура работы службы приема и размещения ТК «Жуковка» ...

... выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы). Глава 2 Осуществление планирования финансовой работы на предприятии 2.1 Методы финансового планирования на предприятии на примере ТОО «Строй-Плюс» Для исследования методов финансового планирования, применяемых в практике ТОО «Строй-Плюс» необходимо ...

0 комментариев