Понятие и назначение денег

Характерные черты современных денежных средств

Ликвидность денежных средств и денежные агрегаты. Международное денежное обращение

Особенности современного денежного рынка и его регулирование

Воздействие денег на объем производства. Модель “IS-LM”

Цели и принципы денежно-кредитной политики России на современном этапе

Навигация

Особенности современного денежного рынка и его регулирование

Сущность и природа современных денег

76211

знаков

2

таблицы

8

изображений

2. Особенности современного денежного рынка и его регулирование

2.1 Регулирование спроса на деньги, условия равновесия на рынке и монетарная политика

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них - равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, т.е., по-существу, это спрос на денежные запасы, или номинальные денежные остатки.

Теоретически анализ спроса на деньги и изучение условий равновесия на рынке привели к возникновению двух основополагающих экономических школ в этом вопросе и соответственно к разработке двух базисных макроэкономических моделей: монетаристской и кейнсианской.

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, возникшей еще в XVIII в. и безраздельно господствовавшей в экономической науке до ЗО-х-40-х гг. Основополагающие идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, К. Викселлем, Д. Патинкиным, американским ученым И.Фишером, шведскими Г. Касселем и Б. Хансеном.

Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых так называемой чикагской школы (М. Фридмена, К. Бруннера, А. X. Мельтцера), появившихся в 50-60-е годы. Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что именно изменение денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства.

Основным лозунгом монетаристов стало: “Деньги имеют значение” (money matters), а некоторые из них полагают, что только деньги и имеют значение (money is all that matters). Ниже мы рассмотрим основные особенности теории спроса на деньги, разработанной представителями современного монетаризма. Но сначала для лучшего понимания различий между кейнсианскими и монетаристскими подходами мы проведем анализ неоклассического варианта количественной теории.

Основной постулат количественной теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами - чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается известным кембриджским уравнением: М = кРУ, где М - номинальное количество денег; к - пропорция между номинальным доходом и желаемыми денежными остатками (предполагается постоянной при данной структуре хозяйственных сделок); Р - абсолютный уровень цен; Y - реальный доход.

Если считать, что к и Y- это фиксированные, неизменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (М) вызывает аналогичные изменения абсолютного уровня цен.

Американский профессор И. Фишер в своей работе “Покупательная сила денег” (1911 г.) вывел еще одно уравнение, базирующееся на количественной теории: MV=PY,

где V - скорость обращения денег или быстрота, с которой одна единица номинального запаса циркулирует в обороте.

Разделив обе части уравнения на V, получим формулу:

M=(1/V)*PY. (4)

Следовательно, величина V обратная величине k в кембриджской формуле, что поддается логическому объяснению: если индивиды хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением [11, 137].

Во-первых, это уравнение, описывающее спрос на номинальные денежные остатки:

MD=kPY

Во-вторых, это уравнение, характеризующее функцию предложения денег:

Мs=Ms,

где Ms - это предложение денег, контролирующееся правительством.

В-третьих, это уравнение, вскрывающее условие равновесия на денежном рынке: Мs=МD, т. е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия.

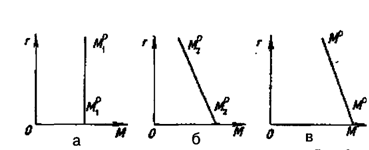

Макроэкономическая модель денежного рынка в представлении неоклассиков, следовательно, основывается на том, что совокупный спрос на деньги - это функция уровня денежного дохода (PY), а предложение денег является экзогенно фиксированной величиной, т. е. устанавливается автономно, независимо от спроса на деньги. Графически эта модель представлена на рис. 2.1

На рисунке отображена зависимость спроса на деньги от уровня цен (Р). Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода (Y), который фиксирован в условиях полной занятости. Рост доходов вызывает большую эластичность спроса на деньги, о чем свидетельствует более пологое положение кривой спроса [11, 139].

Рисунок 2.1 - Макроэкономическая модель денежного рынка

Кривая предложения денег МsМs изображена вертикальной линией, так как эта величина не зависит от уровня цен.

Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне РA. Если же общий уровень цен снизится до величины РB, то возникнет избыточное предложение денег, равное МS-МS1. В таком случае деньги начинают обесцениваться и происходит повышение цен, приближающее их к уровню РA. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на рынке.

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего необходимо заметить, что в кейнсианской терминологии спрос на деньги - это предпочтение ликвидности. В работе “Общая теория занятости, процента и денег” Дж.М.Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме: трансакционный, спекулятивный и предосторожности.

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность трансакционного мотива определяется величиной дохода и продолжительностью временного интервала.

Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то можно прийти к выводу, что желаемый для индивида уровень трансакционных остатков составляет постоянную долю его денежного дохода.

Таким образом, Дж. М. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Дж. М. Кейнс придавал этому мотиву ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если данное лицо спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого лица имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций. Если же лицо ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышения курса облигаций и есть смысл поместить свои средства в облигации.

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

МD = М1D + М2D = L1(Y) + L2 (r-r), (5)

где M1D - размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности; М2D - размер наличности, отвечающий спекулятивному мотиву; L1(Y) - функция ликвидности, зависящая от уровня дохода; L2(r-r) - функция ликвидности, зависящая от ставки процента, причем r - рыночная процентная ставка; r - нормальная ожидаемая норма процента[11, 140].

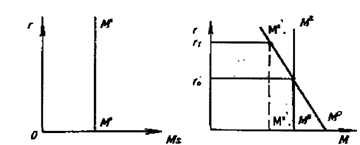

Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности

Графически эта модель представлена на рис 2.2.

Рисунок 2.2 - Кейнсианская агрегатная модель денежного рынка

График на рис.2.2-а показывает трансакционный спрос на деньги. Он не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. На рис.2.2-б М2D - спекулятивный спрос на деньги. Он зависит от высоты процентной ставки, причем зависимость эта - обратная. Чем выше процент, тем выгоднее держать свои деньги в виде облигаций, т.е. тем меньше предпочтение ликвидности.

Рисунок 2.2-в показывает общий спрос на деньги. т.е. МD ; линия МD получена сложением по горизонтали линий M1D и М2D и называется кривой предпочтения ликвидности.

Предложение денег, если оно задано экзогенно (автономно, независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией МS (рис. 2.3-а).

При совмещении графика спроса на деньги и графика, и в отличие от рис.2.3-а на оси ординат отложить величину процентной ставки, а не уровень цен (рис.2.3-б).

Пересечение линий МD и МS показывает, что равновесие на денежном рынке установится на уровне процента г°. Если же, например, Центральный банк уменьшит предложение денег, то линия МS сместится влево, в положение МS1.

Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента.

Рисунок 2.3 - Предложение денег

Рисунок 2.3 позволяет наглядно продемонстрировать, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, уменьшая или расширяя денежное предложение.

Современные монетаристы, бросившие в 50-е гг. вызов кейнсианству, понимали, что возродить количественную теорию в ее прежнем виде невозможно. Поэтому основоположник этого течения американский профессор, лауреат Нобелевской премии по экономике Милтон Фридмен решат сосредоточить внимание на разработке теории спроса на деньги на микроэкономическом уровне (поведение отдельного хозяйственного агента), а затем уже придать полученным выводам макроэкономический масштаб - проанализировать изменение совокупного спроса на деньги и его влияние на все хозяйство.

В новом варианте количественной теории, известном как чистая теория спроса на деньги, М.Фридмен предложил следующую функцию спроса на деньги:

MD=Pf(rb,re,P,h,Y,u), (6)

где MD - планируемый спрос на номинальные денежные остатки; Р абсолютный уровень цен; гb - норма процента по облигациям; гe - рыночная норма дохода на акции; Р - темп изменения уровня цен в процентах (ставка дохода от хранения товаров в качестве активов); Y - национальный доход в постоянных ценах; h - доля “физического” компонента национального богатства; u - прочие факторы, воздействующие на спрос на деньги.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся прежде всего к способности денег облегчить обмен и спасти от банкротства.

Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор - или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

В теории М.Фридмена утверждается, что существует стабильная функция спроса на деньга. Это положение отличается от взглядов Дж.М.Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, М.Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов.

Спрос на деньги определяется не обычным “изменяемым” доходом, а устойчивой его частью - так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы. Что же происходит, если фактический денежный запас у населения превосходит его желаемый уровень?

В таком случае люди попытаются избавиться от дополнительных, по их мнению, денег или путем увеличения своих расходов, или путем изменения структуры своих активов (например, покупая ценные бумаги). Поскольку это увеличит совокупный спрос, цены возрастут, но и производство должно расшириться. Валовой национальный продукт будет увеличиваться до тех пор, пока люди будут предъявлять дополнительный спрос, а люди не прекратят этого процесса, пока считают, что у них на руках больше денег, чем они хотели бы иметь.

При этом будет происходить изменение структуры денежных запасов (у одних лиц они уменьшаться, у других - возрастут), но в целом денежная масса останется неизменной. Это, однако, не совсем соответствует реальности, так как предложение денег в условиях роста спроса все-таки изменяется, например, путем уже описанного механизма мультипликационного расширения депозитов. Люди будут брать в долг у банков, но все это продлится до тех пор, пока они не захотят оставить у себя эти дополнительные деньги. Тогда дальнейший рост ВНП прекратится, а денежные запасы у населения составят устойчивую долю денежных доходов.

Эмпирические данные об изменении денежной массы и ВНП США в первые послевоенные десятилетия, казалось бы, подтвердили взгляды монетаристов, но в 70-80-х гг. неоспоримость тезиса о стабильности спроса на деньги была серьезно поколеблена, так как ни одна теоретическая модель, ни одна система уравнений монетаристов не смогли точно предсказать изменение денежной массы в этот период.

В то же время современные монетаристы уже не отрицают, что спрос на деньги в отношении номинального ВНП все-таки может меняться. Однако они полагают, что эти изменения или происходят весьма медленно (например, требуется время, чтобы внедрить систему кредитных карточек, оборудовать банки ЭВМ и т.п.), или весьма незначительны и их можно не принимать во внимание.

К последним монетаристы относят изменения, связанные с хранением номинальных денежных остатков, вследствие понижения или повышения процентных ставок. Монетаристы не верят, что это является определяющим фактором изменения доли денежных запасов. Они, однако, согласны, что нельзя сбрасывать со счетов изменения функции спроса на деньги под влиянием инфляции (последняя трактуется ими как исключительно денежное явление, вызванное избытком предложения денег). Ожидая инфляционного роста цен, люди, конечно, снизят запасы денег и предпочтут тратить больше [14, 93].

Чистую теорию М.Фридмена можно, скорее, назвать не теорией спроса, а теорией предложения денег, ибо последнее меняется гораздо чаще и быстрее и определяет ситуацию на рынке. Важным постулатом монетаризма является утверждение, что предложение денег носит экзогенный характер, то есть определяется силами, находящимися за пределами экономической системы (имеется в виду правительство).

М.Фридмен уточнил, что в этом случае изменения предложения денег не происходят вслед за изменениями спроса, а осуществляются автономно. Экзогенный характер предложения денег предполагает как необходимый элемент способность Центрального банка жестко и эффективно контролировать величину денежной массы.

Неокейнсианцы выступили против утверждения монетаристов об экзогенности предложения денег, так как, по их мнению, это не подтверждается на практике. Хотя в работах Дж.М.Кейнса также допускалась мысль об экзогенном характере предложения, времена изменились. В условиях хозяйства, основанного на кредитных деньгах, предложение денег попало в прямую зависимость от изменения спроса на них (как на наличные деньги, так и на депозиты) и теперь уже носит эндогенный (т.е. зависящий от внутренних параметров) характер. Истина в этой полемике лежит, скорее всего, где-то посередине.

Монетаристы, кроме того, полагают, что цены и заработная плата гибки, быстро реагируют на изменение спроса. Тем самым они отвергают заявление Дж.М.Кейнса и его последователей об инертности и фиксированности этих величин.

Можно подумать, что речь идет о чисто теоретических, так сказать, схоластических проблемах, которые не актуальны для решения сложных вопросов государственного регулирования рыночного хозяйства. Но это не так, и далее мы познакомимся с макроэкономическими моделями двух экономических школ, которые имеют большое практическое значение.

Похожие работы

... деньги – банкнот и чеок полностью исчезнут, их заменят электронные межбанковские трансакции. Деньги останутся, но станут “невидимыми”. [2, ст.65] 4.2. РОЛЬ СОВРЕМЕННЫХ ДЕНЕГ В РАЗВИТИИ ЭКОНОМИКИ Роль денег тесно связана с их функциями. Если функция денег — это их конкретная «работа» относительно обслуживания движения стоимости на определенном этапе процесса воссоздания, то роль денег — ...

... зависимость доходов от объема и качества оказанных услуг (финансирование местными органами затрат на содержание транспортного предприятия не зависит от объема выполняемых ими перевозок). Функционирование современных денег меняется в связи с изменениями условий развития экономики. При переходе к рыночной экономике их роль повышается. Так расширяется сфера применения денег при приватизации ...

... формирование оборотного капитала, кредитов основного капитала, потребительского кредита, акционерного финансирования. Отличительной особенностью рынка денег является то, что на нем продаются и покупаются краткосрочные денежные средства. Для исследования механизма функционирования денежного рынка большое значение имеет похоже его структуризация. Вычленение отдельно взятых сегментов рынка возможно ...

... и обращения. Разные подходы к определению природы происхождения и сущности денег порождают различия во взглядах по вопросу их функций. Перечень и содержание функций денег раскрываются в соответствии с эволюцией товарно-денежных отношений, а также с изменением материальных носителей видов денег. С этих позиций следует рассматривать функции полноценных денег и их модификацию в условиях обращения ...

0 комментариев