Понятие и назначение денег

Характерные черты современных денежных средств

Ликвидность денежных средств и денежные агрегаты. Международное денежное обращение

Особенности современного денежного рынка и его регулирование

Воздействие денег на объем производства. Модель “IS-LM”

Цели и принципы денежно-кредитной политики России на современном этапе

Навигация

Воздействие денег на объем производства. Модель “IS-LM”

Сущность и природа современных денег

76211

знаков

2

таблицы

8

изображений

2.2 Воздействие денег на объем производства. Модель “IS-LM”

Теоретические дискуссии между неокейнсианцами и монетаристами фокусируются все-таки не на вопросах ценообразования или спроса на деньги, а на проблемах воздействия денег на развитие рыночного хозяйства. Эти школы по-разному представляют себе механизм функционирования рыночной экономики.

Монетаристы, как и неоклассики, утверждают, что рыночное хозяйство в условиях полного использования всех ресурсов автоматически стремится к поддержанию равновесного состояния, что там безотказно действуют некие встроенные “пружины” и “стабилизаторы” экономического развития.

Отсюда рецепт для государственной политики: поменьше вмешательства в процессы воспроизводства, так как это только приносит вред и разрушает индивидуальную свободу. В то же время неокейнсианцы, верные своим постулатам, заявляют, что внутренние механизмы рыночного хозяйства не в силах вывести экономику из длительных периодов застоя и кризисов. Поэтому они пропагандируют активную политику государственного регулирования рыночного хозяйства.

Макроэкономическая модель монетаристов отводит приоритетную роль в регулировании совокупного спроса денежной или монетарной политике государства, тогда как неокейнсианцы подчеркивают важность, наряду с денежной, также фискальной политики.

Денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

Фискальная политика, предпочитаемая неокейнсианцами, заключается в государственном регулировании совокупного спроса путем планируемых изменений государственных расходов и налогов.

Различия в позиции монетаристов и неокейнсианцев по этому вопросу вытекают из их теоретических предпосылок. Если считать, что cпрос на деньги обладает стабильностью и предсказуемостью, а предложение денег - экзогенно, то, следовательно, Центральный банк может путем денежной политики увеличить или, наоборот, сократить расходы хозяйственных агентов, то есть может проводить эффективное регулирование экономического развития.

Центральный банк играет ключевую роль и занимает, можно сказать, монопольное положение не только в сфере эмиссии банкнот, но и в сфере проведения монетарной политики государства, которая рассчитана на краткосрочные периоды и ведется косвенными методами [14, 101].

Проводя монетарную политику, Центральный банк стремится обеспечить благоприятные условия экономического роста и преследует совершенно конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний на рынках товаров, капитала и рабочей силы, сдерживание инфляции, достижение сбалансированности платежного баланса.

Важнейшими инструментами кредитно-денежной политики Центрального банка являются: операции на открытом рынке; учетно-процентная (дисконтная) политика; изменение нормы обязательных резервов для банковских учреждений.

Главным направлением кредитно-денежной политики Центрального банка являются операции на открытом рынке. Суть этих операций - покупка или продажа государственных облигаций. Продавая государственные облигации инвестиционным дилерам-брокерам, которые затем перепродают их коммерческим банкам, корпорациям и финансовым учреждениям, Центральный банк стремится добиться снижения банковских резервов, что в дальнейшем ведет к гораздо более серьезному сокращению депозитов. Покупая государственные облигации, Центральный банк добивается обратного эффекта. Операции на открытом рынке наиболее широко практикуются Центральными банками тех западных стран, где существует емкий рынок государственных облигаций (США, Великобритания, Канада).

Учетно-процентная (дисконтная) политика состоит в регулировании размеров процентной ставки (дисконта), по которой коммерческие банки могут заимствовать резервы у Центрального банка. Обычной практикой этого заимствования стали кредиты под залог собственных долговых обязательств коммерческих банков или путем переучета коммерческих векселей. Если Центральный банк поднимает ставку по кредитам, коммерческие банки вынуждены сократить объем заимствований, что в свою очередь ведет к снижению резервов, повышению процентных ставок и сокращению кредитных операций.

Механизм учетно-процентной ставки исправно действовал в начале века, но затем его применение начало наталкиваться на противодействие банковских монополий, которые устанавливали процентные ставки по сговору, а не под влиянием рыночной стихии. Интернационализация хозяйственной жизни также отрицательно повлияла на эффективность учетно-процентной политики. Если снижать учетную ставку в современных условиях, то это ведет к отливу капиталов из страны, что серьезно ослабляет влияние этой политики на экономическую конъюнктуру.

Центральный банк во многих странах имеет возможность непосредственно воздействовать на величину банковских резервов путем единовременного изменения нормы обязательных резервов для всех банковских учреждений. Этот инструмент позволяет оперативно влиять на финансовую ситуацию. В США регулирование минимальной нормы обязательных резервов начало осуществляться с 1933 г., а в 1980 г. был принят Закон о дерегулировании депозитных институтов и монетарном контроле, которым резервные требования ФРС были распространены на все депозитные институты страны (ранее - только на коммерческие банки - члены ФРС). Это существенно усилило позиции и роль ФРС в кредитной системе США.

В 80-е гг. западные страны внесли серьезные изменения в кредитно-денежную политику Центрального банка. Как известно, произошел пересмотр теоретических основ экономической политики государств, выразившийся в отходе от кейнсианских постулатов и возвращении к неоклассическим идеям (в частности, к концепции монетаризма). На практике это привело к переносу центра тяжести в экономической политике с традиционного ориентира - динамики процентной ставки - на изменение величины и темпов роста денежной массы. В ряде западных стран в 70-е годы было введено таргетирование денежной массы (от англ. target - цель), что подразумевало установление верхнего и нижнего пределов роста денежной массы на предстоящий период. Подобная вилка размеров будущей денежной массы установлена в США, ФРГ, Англии, Канаде, Японии.

Воздействуя различными методами, рассмотренными выше, на объем денежной массы и кредита Центральный банк влияет на конечный совокупный спрос через ряд последовательных звеньев: денежная масса, норма процента, капиталовложения, совокупный спрос, национальный доход.

Если поэтапно рассмотреть механизм реализации принятых Центральным банком решений, то он сводится в общих чертах к следующему. На первом этапе Центральный банк своими действиями (например, покупая облигации у коммерческих банков или снижая минимальную ставку резервных требований) увеличивает денежную массу. На втором этапе происходит мультипликационное расширение банковских депозитов, предложение денег увеличивается. На третьем этапе рост предложения денег ведет к их удешевлению, т.е. к падению процентной ставки, что расширяет спрос на инвестиции. На четвертом этапе результатом снижения процентной ставки будет увеличение частных и государственных инвестиций.

И, наконец, на пятом этапе рост капиталовложений повлечет за собой повышение доходов, расширение производств, увеличение занятости и ускорение темпов инфляции.

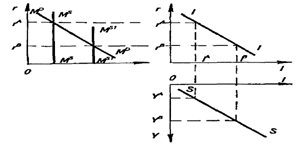

Рисунок 2.4 - Механизм воздействия монетарной политики на объем валового национального продукта

В графической форме механизм воздействия монетарной политики на объем валового национального продукта изображен на рис.2.4, а в буквенном изображении эти связи таковы:

Мs -> r -> I -> Y. (7)

М - объем денежной массы; I - величина инвестиций, Y - величина ВНП; МDМD - кривая спроса на деньги; МSМS - кривая предложения денег; II кривая спроса на инвестиции; SS - кривая предложения инвестиций, т.е. сбережения [14, 105].

В графиках прослеживается тесная взаимосвязь денежного рынка и рынка инвестиций. Кейнсианский рецепт поощрения деловой активности и экономического роста заключается в том, что правительство должно поставить целью своей монетарной политики увеличение денежной массы (предложения денег), что приведет к сдвигу кривой и предложения денег (МsМs) вправо в положение Мs1 Мs1.

Новой точке равновесия денежного рынка будет соответствовать понизившаяся ставка процента rВ. Сокращение процентной ставки облегчает доступ частному бизнесу к кредитным ресурсам и вызывает рост инвестиций с уровня 1А до уровня 1В.

Новые капиталовложения вызовут расширение объема производства и приумножение валового национального продукта на величину YВ-YА.

Таким видится кейнсианцам общий ход воздействия денежной политики государства на изменение капиталовложений, занятости и валового национального продукта. Однако в реальной жизни денежная политика порой приводит к непредсказуемым результатам, ее эффективность снижается как результат развития побочных, сопутствующих процессов. Поясним это на примере.

Допустим, что Центральный банк действительно взял курс на увеличение предложения денег, надеясь понизить процентную ставку. Но рост денежной массы вызывает инфляционные процессы. Этот рост цен заставляет банки повысить номинальную ставку процента до уровня реальной (учитывающей процент инфляции).

Заемщики готовы платить реальный процент, ибо отдавать долги они будут все равно обесценившимися деньгами. Таким образом, действия Центрального банка привели не к понижению, а к повышению процентной ставки, что не позволяет достичь конечной цели денежной политики - роста ВНП.

В связи с вышесказанным следует различать краткосрочные и долгосрочные результаты денежной политики. В этом вопросе позиции неокейнсианцев и монетаристов не совпадают. Неокейнсианцы исходят из критически важной для них посылки, что заработная плата и цены - это негибкие инструменты, относительно заторможены.

Поэтому, по крайней мере, в краткосрочном плане, правительство может добиться путем увеличения денежной массы роста ВНП согласно рассмотренной схеме. В долгосрочном плане эта денежная политика уже не приведет к значительному росту ВНП, а вызовет лишь инфляцию; тем самым мы описали концепцию нейтральности денег.

Монетаристы считают иначе. В их представлении цены и заработная плата - это гибкие инструменты. Поэтому политика контроля над денежной массой и в краткосрочном, и в долгосрочном периоде способна, по их мнению, контролировать лишь темп инфляции. Эти теоретические положения получили название концепции супернейтральности денег.

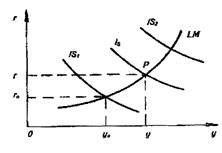

Известный английский ученый Дж.Хикс разработал на базе кейнсианской теории стандартную равновесную модель рынка. Общее равновесие на реальном и денежном рынке исследуется с помощью аппарата кривых “IS-LM” (рис.2.5).

Рисунок 2.5 - Стандартная равновесная модель рынка

Кривая “IS” (Investment-Saving) характеризует равновесие в товарном (реальном) секторе хозяйства. Эта кривая соединяет множество точек, представляющих собой комбинации ставки процента r и уровня реального дохода У, при которых рынок товаров находится в равновесии.

С помощью алгебраического решения системы кейнсианских уравнений, характеризующих рынок товаров, Дж. Хикс доказал, что в графическом исполнении кривая “IS” должна быть наклонена с северо-запада на юго-восток, если на оси ординат мы откладываем величину ставки процента, а на оси абсцисс - уровень реального дохода. Это означает, что чем меньше уровень реального дохода, тем выше должна быть ставка процента, чтобы достичь точки равновесия [4, 167].

Кривая “LM” (Liquidity-Money) характеризует равновесие в денежном секторе экономики и проходит через точки, представляющие комбинации ставки процента и уровня реального дохода, при которых денежный рынок находится в равновесии, т.е. существует равенство спроса на деньги и их предложения. Алгебраически кривая LM была выведена из уравнений, характеризующих кейнсианскую модель денежного рынка. Решив эти уравнения, Дж.Хикс показал, что графически кривая “LM” должна быть наклонена с северо-востока на юго-запад. Это свидетельствует, что рынок денег будет в равновесии, если увеличению реального дохода будет соответствовать более высокая ставка процента.

На рисунке видно, что кривая “LM” имеет своеобразную конфигурацию: ее левая часть, которая отражает низкие значения ставки процента, расположена почти горизонтально, тогда как правая часть этой кривой занимает положение, близкое к вертикали. Кривая “IS” может пересечь кривую “LM” в любой ее части. В этой связи возникают различные варианты равновесия.

Если кривая “IS” пересекает кривую “LM” в левой, почти горизонтальной ее части, то мы можем столкнуться с парадоксальной ситуацией, которую кейнсианцы называют “ликвидная ловушка”. Дело в том, что при почти горизонтальном расположении кривой “LM” и низкой ставке процента эластичность спроса на деньги по проценту приближается к бесконечности.

При такой гипотетической ситуации подавляющее большинство хозяйственных агентов, предполагая в будущем рост ставки процента, будет предъявлять спекулятивный спрос на деньги.

Единственным путем выхода из кризиса могли бы стать меры фискального (бюджетного) характера, предпринимаемые правительством и способствующие сдвигу кривой “IS” вправо, чтобы преодолеть кризис.

Похожие работы

... деньги – банкнот и чеок полностью исчезнут, их заменят электронные межбанковские трансакции. Деньги останутся, но станут “невидимыми”. [2, ст.65] 4.2. РОЛЬ СОВРЕМЕННЫХ ДЕНЕГ В РАЗВИТИИ ЭКОНОМИКИ Роль денег тесно связана с их функциями. Если функция денег — это их конкретная «работа» относительно обслуживания движения стоимости на определенном этапе процесса воссоздания, то роль денег — ...

... зависимость доходов от объема и качества оказанных услуг (финансирование местными органами затрат на содержание транспортного предприятия не зависит от объема выполняемых ими перевозок). Функционирование современных денег меняется в связи с изменениями условий развития экономики. При переходе к рыночной экономике их роль повышается. Так расширяется сфера применения денег при приватизации ...

... формирование оборотного капитала, кредитов основного капитала, потребительского кредита, акционерного финансирования. Отличительной особенностью рынка денег является то, что на нем продаются и покупаются краткосрочные денежные средства. Для исследования механизма функционирования денежного рынка большое значение имеет похоже его структуризация. Вычленение отдельно взятых сегментов рынка возможно ...

... и обращения. Разные подходы к определению природы происхождения и сущности денег порождают различия во взглядах по вопросу их функций. Перечень и содержание функций денег раскрываются в соответствии с эволюцией товарно-денежных отношений, а также с изменением материальных носителей видов денег. С этих позиций следует рассматривать функции полноценных денег и их модификацию в условиях обращения ...

0 комментариев