Навигация

Составляется модель действующих факторов (уравнение регрессии);

41823

знака

0

таблиц

0

изображений

1. составляется модель действующих факторов (уравнение регрессии);

2. дается количественная оценка тесноты связей (коэффициент корреляции).

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных. Теория игр как раздел исследования операций – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

3. Принципы анализа финансово-хозяйственной деятельности

Проводя анализ финансово-хозяйственной деятельности, необходимо руководствоваться определёнными принципами и правилами, выработанными наукой и практикой

1. анализ должен носить научный характер, основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно – технического прогресса (НТП) и передового опыта, новейшие методы экономических исследований;

2. анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия;

3. одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учётом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов;

4. Анализ финансово-хозяйственной деятельности должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчётами. Из этого требования вытекает необходимость постоянного совершенствования организации учёта, а также методики анализа с целью повышения точности и достоверности его расчётов;

5. анализ должен быть действенным, активно воздействовать на ход

производства и его результаты, своевременно выявляя недостатки, просчёты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель анализа не достигается;

6. анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по её выполнению между исполнителями и контроля за её проведением;

7. анализ должен быть оперативным. Оперативность означает умение быстро и чётко проводить анализ, принимать управленческие решения и претворять их в жизнь;

8. один из принципов анализа – это его демократизм, предполагающий участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов;

9. анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая результаты финансовой деятельности, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству;

10. анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект.

Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и.д.р.

Исходя из поставленных задач и имеющейся информационной базы, различают предварительный анализ (экспресс-анализ), основанный преимущественно на данных бухгалтерской и статистической отчётности, и углубленный анализ, осуществляемый с привлечением данных управленческого учёта. Основная цель экспресс-анализа – общая оценка имущественного состояния хозяйствующего субъекта, объёма и структуры привлекаемых им средств, его ликвидности и платёжеспособности, выявления основных тенденций их изменения. В ходе углубленного анализа осуществляют:

– исследование источников его средств (оценку динамики их состояния и структуры, рациональность привлечения заёмных средств);

– оценку целесообразности размещения привлечённых средств и скорости их оборота;

– анализ доходности и эффективности использования имущества;

– анализ денежных потоков.

Предварительный анализ осуществляется в несколько этапов.

На первом этапе проводят проверку показателей бухгалтерской отчётности по формальным и качественным признакам (соответствие итогов, взаимную увязку показателей различных форм отчётности).

На втором этапе устанавливается характер изменений, имевших место в анализируемом периоде, в составе средств предприятия и в их источниках.

На третьем этапе осуществляется расчёт и оценка динамики ряда относительных показателей, характеризующих деятельность хозяйствующего субъекта.

Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена, установлении причинно-следственных связей и взаимозависимостей, обобщении (синтезе) полученных результатов. Методика проведения анализа и диагностики финансово-хозяйственной деятельности предприятия включает совокупность конкретных методов (приемов), способов выполнения технико-экономического анализа. Рассмотрим отдельные методы анализа и диагностики финансово-хозяйственной деятельности предприятия подробнее. Экспертный метод (экспертные оценки) применяется в случаях, когда решение поставленной задачи параметрическими методами невозможно. Процедура экспертного анализа включает в себя следующие этапы:

1) процедура выявления проблем для экспертной оценки и их структуризация;

2) выбор методики и формы опроса экспертов, разработка анкет, таблиц вопросов;

3) определение структуры и численности экспертной группы, подбор экспертов из числа высококлассных специалистов, имеющих большой опыт

в соответствующей сфере деятельности;

4) заполнение экспертами таблиц опроса, анкет в произвольной или четко определенной форме;

5) статистическая обработка заполненных и закодированных анкет опроса

Варианты ответов в списке нумеруются в порядке очередности. Упорядоченный перечень вариантов ответов вводится для обработки в компьютер для последующей структуризации методом логического моделирования. Полученные в результате обработки информации графические материалы в виде распечаток с ЭВМ и тексты позволяют наглядно представить логическую и содержательную взаимосвязь анализируемых вопросов. Эта взаимосвязь чаще всего подчиняется диалектике отношений причинно-следственного характера, которые дают представление о процессах изменения;

6) оценка надежности полученных результатов;

7) итоговая оценка состояния объекта на основе мнения экспертов.

Экспертный анализ имеет много разновидностей. Например, метод мозгового штурма основан на включении экспертов в активный творческий процесс. Задача решается путем интенсификации процесса генерирования идей и повышения «концентрации» оригинальных идей в общем их числе. Как правило, экспертный опрос проводится среди сотрудников, специалистов, руководителей. Однако большое значение может иметь информация, полученная из внешних по отношению к данному предприятию источников (конкуренты, смежники, поставщики и потребители и т.п.). Экспертные оценки широко применяются в практике технико-экономического анализа, поскольку они позволяют получить сравнительно надежную, а иногда и единственно возможную информацию. При использовании экспертного метода фактически реализуются подходы логического моделирования. Этот метод основан на экспертных оценках и применении ЭВМ.

Морфологический метод относится к перспективным методам, широко использующимся на практике. Он позволяет систематизировать полученный набор альтернативных решений по всем возможным сочетаниям вариантов и выбирать из них сначала приемлемые, а затем наиболее эффективные по экономическим критериям. Последовательность поиска наилучшего решения состоит в следующем: задается точная формулировка задачи; определяются отдельные стадии (этапы) работы; составляется перечень возможных методов и средств выполнения каждого этапа; делаются записи этапов и возможных путей их реализации в виде матричной модели так называемого «морфологического ящика»; последовательной цепочкой соединяются элементы «морфологического ящика» и анализируются полученные варианты достижения конечной цели с точки зрения возможности и экономической целесообразности.

Рейтинговый метод основан на сравнении между собой и расположении в определенном порядке (ранжировании) отдельных показателей оценки результатов финансово-хозяйственной деятельности предприятия. Он предполагает составление рейтингов (ранжированных по определенным признакам рядов) показателей.

Фактографический метод основан на изучении всех опубликованных, зафиксированных фактов, характеризующих финансово-хозяйственное состояние предприятия.

Мониторинг является постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. Алгоритм организации мониторинга следующий:

– экспертное начальное структурирование;

– определение цели мониторинга;

– выбор постоянных показателей (индикаторов);

– сбор информации;

– предварительная формализация аналитических материалов;

– иерархическое упорядочение, фильтрация и обработка информации,

графическая визуализация данных;

– выявление закономерностей и устойчивых тенденций.

Логическое моделирование используется, как правило, для качественного описания финансово-хозяйственного развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция, экспертная оценка возможного или желаемого состояния объекта моделирования. Основой логического моделирования является модернизация или поддержание на требуемом уровне технико-экономического состояния предприятия. Разновидностью логического моделирования является имитационное моделирование, которое используется главным образом для поиска решений в диалоговом режиме на ЭВМ. При этом на базе экономико-математических моделей задаются различные начальные и граничные условия и проигрываются соответствующие варианты с целью получения желаемого результата.

Целью фундаментального анализа и диагностики финансово-хозяйственной деятельности предприятия является определение внутренней стоимости его имущественного комплекса как общего результата технико-экономической деятельности. Фундаментальный анализ основан на следующем принципе: любой фактор имеет определенное значение, которое оказывает конкретное влияние на конечный результат финансово-хозяйственной деятельности предприятия. Фундаментальный анализ осуществляется с применением экономико-математических моделей.

Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия. Его часто называют чартизмом (от англ. chart – график), поскольку он основан на построении диаграмм и графиков, изучении показателей и факторов, их определяющих.

Факторный анализ основан на многомерном статистическом исследовании ряда факторов, имеющих как отрицательное, так и положительное влияние на результаты финансово-хозяйственной деятельности предприятия. Цель этого метода состоит в выявлении генеральных, главных факторов, определяющих основные результаты финансово-хозяйственной деятельности анализируемого предприятия. Различают постоянные и переменные факторы. К постоянным факторам относятся, например, необходимые по технологии затраты сырья, материалов, электроэнергии на выпуск определенного вида продукции (выполнение работ, оказание услуг). Переменными факторами могут быть затраты на заработную плату, оплату вспомогательных затрат на производство.

Конъюнктурный анализ предполагает исследование конъюнктуры рынка, то есть. текущего состояния спроса и предложения продукции (работ, услуг) анализируемого предприятия. Он отражает экономическую и производственную состоятельность данного предприятия, эффективность его финансово-хозяйственной деятельности. Математический анализ предполагает использование математических приемов и способов анализа и диагностики финансово-хозяйственной деятельности предприятия. Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки. В рамках математического анализа используются:

– дифференциальный анализ (основан на поиске функциональной зависимости в уравнениях, производных разных порядков от функций и независимых переменных);

– логарифмический анализ (его цель – нахождение степенной зависимости различных показателей);

– интегральный анализ (с учетом обратных связей, позволяющих циклически проводить перерасчет отдельных показателей (параметров), а остальные параметры переводить в сбалансированное состояние после выбора соответствующего варианта расчета);

– кластерный анализ (основан на таксономии, то. есть. классификации зависимостей и определении связей совокупностей социально-экономических показателей (параметров) по заданной матрице коэффициентов корреляции между ними; автоматической классификации процессов, описанных Особое значение в настоящее время имеет повсеместно по многим априорно равным признакам); применяющееся дисконтирование (операция, имеющая целью учесть неравноценность затрат и результатов, относящихся к разным периодам времени

Статистический анализ, являющийся основой диагностики финансово-хозяйственной деятельности предприятия, включает:

– анализ средних и относительных величин, который используется для определения средних значений показателей, характеризующих финансово-хозяйственную деятельность предприятия, и расчета относительных величин – коэффициентов, отражающих соотношения между различными показателями;

– группировку, то. есть. объединение в группы отдельных показателей, характеризующих финансово-хозяйственную деятельность предприятия.

Объединение в группы осуществляется по признакам, которые могут быть факторными и результативными;

– графический анализ, который позволяет графически отобразить изменения результатов финансово-хозяйственной деятельности предприятия во времени;

– индексный метод обработки рядов динамики, который используется для определения изменения во времени соотношений различных показателей, характеризующих уровень финансово-хозяйственной деятельности предприятия;

корреляционный анализ, который позволяет через количественную оценку связи между двумя или несколькими взаимодействующими явлениями определить вид и тесноту зависимости;

– регрессионный анализ, который устанавливает изменение результативности признака (показателей результатов финансово-хозяйственной деятельности предприятия) под влиянием одного или нескольких факторов. Функции, отображающие связь между признаками, называются уравнениями парной или множественной регрессии (в зависимости от числа анализируемых признаков);

– дисперсионный анализ, который отличается от корреляционного и регрессионного тем, что изучение влияния факторов на результативный признак осуществляется по значениям дисперсионных факторов, характеризующих их абсолютные изменения (колеблемость, или вариацию). Относительная колеблемость (ковариация) показателей, характеризующих финансово-хозяйственную деятельность предприятия, исследуется в ковариационном анализе;

– экстраполяционный анализ, который основан на характеристике

изменения состояния системы в прошлом и экстраполяции (продлении) полученного результата на будущее. Он включает следующие этапы: первичную обработку и преобразование исходного ряда; выбор типа эмпирических функций; определение параметров эмпирических функций; экстраполяцию; оценку точности анализа;

– метод главных компонент, который используется для сравнительного анализа составных частей (параметров) анализа и диагностики финансово-хозяйственной деятельности предприятия. Главные компоненты являются основными характеристиками линейных комбинаций составных частей (параметров) с наибольшими значениями дисперсии, т.е. с наибольшими абсолютными отклонениями от средних величин.

Методы исследования операций и принятия решений включают:

1) теорию графов, которая используется в анализе и диагностике финансово-хозяйственной деятельности предприятия как основа графического моделирования. Схемы, диаграммы, структуры являются графами;

2) теорию игр, которая является одним из подходов к оптимизации вариантов финансово-хозяйственной деятельности предприятия и основана на выборе оптимальных решений в условиях рыночной конкуренции и неопределенности. Как правило, проигрывая различные ситуации, выбирают стратегию действия, которая обеспечивает наилучшие результаты;

3) теорию массового обслуживания, в соответствии с которой финансово-хозяйственная деятельность предприятия рассматривается как процесс обслуживания отдельных подразделений предприятия, различных технологических процессов. Производство (выполнение работ, оказание услуг) определяется как система выполнения определенных требований на обслуживание. Реализацию требований осуществляют различные каналы обслуживания. Например, цех пресс-форм обслуживает потребности сталелитейного производства. Сталелитейное производство обслуживает потребности машиностроительного производства и т.д.;

4) построение деревьев целей и ресурсов, которое осуществляется в рамках системного подхода к анализу и диагностике финансово-хозяйственной деятельности предприятия. Выбор целей оказывает весьма существенное влияние на деятельность предприятия. На основе поставленных целей и с учетом имеющихся возможностей вырабатываются способы их достижения, подбираются методы управления, производятся различные изменения в организационной структуре управления, осуществляется подбор кадров, используется определенная техника управления. Система целей различного уровня конкретизации, стоящих перед руководством современного предприятия, может оказаться столь сложной, что без специальных методов упорядочения целей организовать работу по их достижению окажется невозможным.

Различают генеральную цель, подцели первого уровня (главные цели) и подцели второго, третьего, четвертого, пятого и других уровней. Для достижения генеральной цели необходимо реализовать несколько более конкретных целей первого уровня, выступающих как средство по отношению к генеральной цели. Для достижения целей первого уровня требуется реализация целей второго уровня и т.д. Декомпозиция продолжается до тех пор, пока не будут получены максимально конкретизированные параметры достижения цели: сроки, количественное выражение ожидаемых результатов и т.п. Дерево целей позволяет взаимоувязать элементы деятельности по достижению главной цели управления, избежать ненужного дублирования, излишних затрат, сконцентрировать усилия на наиболее важных направлениях работ, постоянно контролировать степень продвижения к цели.

Похожие работы

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

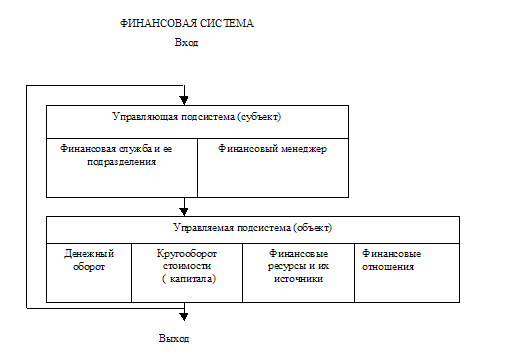

... субъекта управления (управляющая подсистема). Основной целью финансового менеджмента является повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли. 2. Анализ финансово-хозяйственной деятельности ООО «Палан» 2.1 Экономическая характеристика ООО «Палан» Общество с ограниченной ответственностью « ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев