Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Финансирование за счет заемных средств

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

2. Финансирование за счет заемных средств

1) Кредиты коммерческих банков российских и иностранных (прежде всего ЕБРР); условия и сроки предоставления кредита, цена кредитных ресурсов четко оговариваются в кредитном договоре. Необходимо вспомнить виды кредитов (контокоррентный, срочный и т.д.) и их особенности. Этапы привлечения банковского кредита:

а) определение целей использования привлекаемого банковского кредита (расчеты, экономическое обоснование);

б) оценка соотношения между краткосрочным и долгосрочным кредитом, оценка альтернативных форм заемного капитала (коммерческий кредит, облигационный заем);

в) выбор коммерческого банка – потенциального кредитора (состав учредителей, политика банка на рынке ссудного капитала, размер собственного капитала, финансовая устойчивость, качество и разнообразие оказываемых банком услуг, сопоставление условий возможного привлечения отдельных видов кредитов у разных банков).

По срокам банковский кредит может быть:

- долгосрочным (предназначен для финансирования внеоборотных активов);

- краткосрочным (предназначен, как правило, для финансирования оборотных активов).

Банковское кредитование может осуществляться в различных формах: срочный кредит, контокоррентный кредит, онкольный кредит, учетный кредит и др.

Срочный кредит заключается в перечислении банком на расчетный счет заемщика оговоренной в кредитном договоре суммы.

Контокоррентный кредит предусматривает ведение банком текущего счета клиента с оплатой поступивших расчетных документов и вычислением выручки. Если средств клиента оказывается недостаточно для погашения обязательств, банк кредитует его в пределах установленной в кредитном договоре суммы, т.е. контокоррент может иметь и дебитовое и кредитовое сальдо. В том случае, если банк кредитует клиента, он взимает с него проценты в свою пользу, если клиент является кредитором банка до последний начисляет процент на депозит в пользу клиента.

Онкольный кредит является разновидностью контокоррента и выдается под залог товарно-материальных ценностей или ценных бумаг, оплата счетов клиента осуществляется в пределах обеспечения кредита. Должен быть погашен по требованию бан_ж.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки (учета) векселя до наступления срока платежа.

2) Кредиты иностранных инвестиционных фондов (например, инвестиционного фонда «США-Россия»). Эта форма кредитования называется «проектное финансирование» и применяется, как правило, для финансирования крупных инвестиционных проектов, прошедших предварительный конкурсный отбор. Агентами по размещению данных кредитов являются уполномоченные Фондами банки.

3) Лизинг. С экономической точки зрения лизинг это товарный кредит в основные фонды, предоставляемые лизингополучателю в виде передаваемого в пользование имущества. Лизинговый платеж – это плата за пользование кредитом в виде имущества (цена источника заемных средств). Размер платежей определяется при подписании договора, он не зависит от колебаний валютного курса и изменения банковского процента. При подготовке расчетов по лизингу оборудование оценивается в текущих ценах, а арендные взносы из будущих поступлений становятся средством снижения инфляции (при неизменности цен на оборудование). Относится к долгосрочному финансированию.

Выкуп объекта лизинга производится по остаточной стоимости или рыночной, если она ниже остаточной. 4) Факторинг (представляет собой покупку банком или факторинговой компанией требования продавца к покупателю для инкассации). Относится к краткосрочному финансированию.

Может быть открытый факторинг – с уведомлением долж_жет о переуступке его обязательств, и закрытый – без уведомления.

4) Коммерческий кредит: отсрочка или рассрочка оплаты за произведенные поставки и оказанные услуги (может быть оформлен векселем) или сделанная контрагентом предоплата, при этом плата за кредит закладывается в цену продукта или услуги (в случае отсрочки/рассрочки оплаты цена выше, предусмотренной в калькуляции, в случае предоплаты ниже). Относится к краткосрочному финансированию.

5) Целевые ссуды других хозяйствующих субъектов. Как правило, предоставляются внутри холдинга или предприятиями «смежниками», заинтересованными в эффективной работе предприятия-заемщика. Могут иметь долгосрочный и краткосрочный характер. В отличие от банковского кредита могут предоставляться на беспроцентной основе.

6) Государственные субсидии. Как правило, выделяются для финансирования отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых, имеет важное значение для экономики страны или региона. Кредиторами могут выступать федеральный, региональный бюджеты.

Эмиссии облигаций (относится к долгосрочному финансированию). Акционерное общество вправе размещать облигации по решению Совета директоров, если иной порядок не определен уставом общества. В решении об эмиссии облигаций должны быть определены формы, сроки и иные условия их размещения. Номинальная стоимость всех выпущенных облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для цели их выпуска. Общество может выпускать облигации с единовременным сроком погашения и со сроком погашения по сериям в определенные сроки. Общество может выпускать облигации обеспеченные залогом определенного имущества, облигации под обеспечение, предоставленное третьими лицами, облигации без обеспечения. Выпуск облигаций без обеспечения допускается не ранее третьего года деятельности общества. Облигации могут быть именными и на предъявителя, при выпуске именных облигаций общество обязано вести реестр их владельцев. В решении о выпуске облигаций может быть предусмотрена возможность досрочного погашения (Закон РФ «Об акционерных обществах»).

Задолженность по заработной плате является бесплатным источником финансирования для предприятия. Может применяться на короткие сроки. В противном случае возникают следующие негативные моменты: социальная напряженность, вплоть до забастовок, снижение производительности труда, потеря высококвалифицированных кадров.

Задолженность перед бюджетом по налогам. Относится к краткосрочному заемному финансированию. Цена этого источ_жет определяется теми пенями и штрафами, которые предприятие должно заплатить за просроченную часть этой задолженности. До наступления срока уплаты налогов (налоги платятся один раз в квартал) этот источник является бесплатным.

Использование на инвестиционные цели средств внутрифирменного пенсионного фонда. Формируется из целевых отчислений работников из заработной платы и предприятия из прибыли на именные пенсионные счета. Конкретный размер, периодичность отчислений, порядок пенсионных выплат и прочие условия функционирования внутрифирменного пенсионного фонда фиксируются в коллективном договоре между работниками и администрацией. Относится к долгосрочному заемному финансированию: не все работники одновременно уходят на пенсию и при выходе на пенсию, как правило, не забирают, все пенсионные накопления (пенсии выплачиваются в форме аннуитета). Средства внутрифирменного пенсионного фонда находятся на расчетном счете предприятия и являются бесплатными заемными ресурсами. Для работников предприятия такой фонд дает возможность иметь дополнительную пенсию. В российской практике внутрифирменные пенсионные фонды пока не получили широкого распространения. В свете реформирования пенсионной системы в РФ данный источник заемного финансирования имеет шанс получить большее распространение.

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

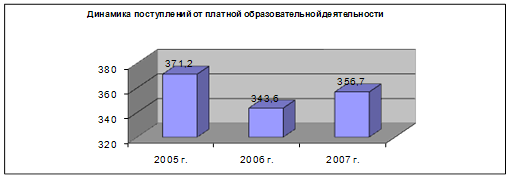

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев