Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Методы начисления амортизации

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

2. Методы начисления амортизации

Начисление амортизации объектов основных средств может производиться одним из следующих способов:

- Линейный метод;

- Метод списания стоимости пропорционально объему продукции (работ);

- Метод списания стоимости в соответствии с количеством лет срока полезного использования;

- Метод уменьшающегося остатка.

Применение одного из способов начисления амортизации объекта основных средств производится в течение всего срока его полезного использования.

Линейный метод. Амортизация начисляется равными долями в течение всего срока службы различных видов основных фондов до полного перенесения их стоимости на стоимость производимой продукции. Накопленный износ увеличивается равномерно, и так же равномерно уменьшается остаточная стоимость основных средств.

Метод списания стоимости пропорционально объему производимой продукции (работ). Полный перенос стоимости оборудования и других видов основных средств производится на определенный объем продукции, а амортизация по временным периодам начисляется исходя из доли продукции, произведенной в этом периоде, по отношению к заранее определенному объему продукции.

Этот метод основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяется по формуле; первоначальная стоимость – ликвидационная стоимость.

Накопленный износ увеличивается ежегодно в прямой зависимости от единицы работы или использования (пробега). Наконец, остаточная стоимость ежегодно уменьшается прямо пропорционально показателю единицы работы или использования до тех пор, пока не достигнет ликвидационной стоимости. В соответствие с данным методом единицы работы или использования, которые применяются для определения предлагаемого срока полезной службы для каждого объекта, должны соответствовать определенным активам

Таблица 4

| Первоначальная стоимость | Километры пробега | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость | |

| Дата приобретения | 100 | - | - | - | 100 |

| Конец 1-го года | 100 | 20000 | 20 | 20 | 80 |

| Конец 2-го года | 100 | 30000 | 30 | 50 | 50 |

| Конец 3-го года | 100 | 10000 | 10 | 60 | 40 |

| Конец 4-го года | 100 | 20000 | 20 | 80 | 20 |

| Конец 5-го года | 100 | 10000 | 10 | 90 | 10 |

Метод начисления износа пропорционально объему выполненных работ также применяется в отечественной практике, но со строгими ограничениями. Например, износ некоторых видов автомобилей определенной грузоподъемности исчисляется в процентах к стоимости машины на 1000 км пробега; норма износа ряда машин и оборудования корректируется на коэффициент сменности. Поправочные коэффициенты норм износа могут применяться при работе в особых условиях.

Метод списания стоимости в соответствии с количеством лет срока полезного использования (кумулятивный метод). Амортизация начисляется по линейному способу, однако амортизационный срок службы увеличивается на период, в течение которого конкретные виды основных средств находились на консервации, в ремонте или проходили модернизацию, и в течение которого начисление амортизации не проводилось.

Таким образом, согласно этому методу годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – количество лет, остающихся до конца срока службы объекта, а в знаменателе – суммируемое количество лет срока службы объекта.

При данном способе сумма износа на каждый год определяется умножением амортизируемой стоимости объекта на коэффициент, исчисляемый отношением чисел лет, остающихся до конца службы объекта, на кумулятивное число (сумма чисел лет эксплуатации).

Например, предполагаемый срок полезной службы грузови_ж – 5 лет. Сумма чисел лет эксплуатации (кумулятивное число) составит 15: 1+2+3+4+5=15. Затем путем умножения каждой дроби на амортизируемую стоимость, равную 90 руб. (первоначальная стоимость 100) –ликвидационная стоимость (10)), определяют ежегодную сумму амортизации: 5/15, 4/15, 3/15, 2/15, 1/15.

Расчет амортизационных отчислений в этом случае представлен в таблице 5.

Таблица 5

| Период | Первоначальная стоимость | Годовая _жема амортизации | Накопленный износ | Остаточная стоимость |

| Дата приобретения | 100 | - | 100 | |

| Конец 1-го года | 100 | 5/15*90=30 | 30 | 70 |

| Конец 2-го года | 100 | 4/15*90=24 | 54 | 48 |

| Конец 3-го года | 100 | 3/15*90=18 | 72 | 28 |

| Конец 4-го года | 100 | 2/15*90=12 | 84 | 16 |

| Конец 5-го года | 100 | 1/15*90=6 | 90 | 10 |

Очевидно, что самая большая сумма амортизации начисляется в первый год, а затем год за годом она уменьшается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается на сумму амортизации до тех пор, пока не достигнет ликвидационной стоимости.

Показатель, используемый в методе суммы чисел лет, мо_жет быть быстро рассчитан по следующей формуле:

S = п*(п+1)/2, где S – сумма чисел,

п – число лет предполагаемого срока службы объекта.

Метод уменьшающегося остатка. Амортизация начисляется не по первоначальной (восстановительной), а остаточной стоимости. Вследствие этого величина амортизационных отчислений, переносимых на стоимость продукции, будет ежегодно уменьшаться в соответствии с уменьшением остаточной стоимости основных фондов, и амортизационный срок службы многократно увеличивается.

Если при прямолинейном методе норма амортизации на каждый год составляла 20% (100%:5лет), то при методе уменьшающегося остатка эта норма 20% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при пересчете амортизации, за исключением последнего года, когда сумма амортизации ограничивается величиной, необходимой для уменьшения остаточной стоимости предмета для его ликвидационной. Применение данного метода иллюстрирует таблица 6.

Таблица 6

| Период | Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость |

| Дата приобретения | 100 | - | - | 100 |

| Конец 1-го года | 100 | 20%*100=20 | 20,0 | 80 |

| Конец 2-го года | 100 | 20%*80=1б | 36,0 | 64 |

| Конец 3-го года | 100 | 20%*64=12,8 | 48,8 | 51,2 |

| Конец 4-го года | 100 | 20%*51,2=10,24 | 59,04 | 40,96 |

| Конец 5-го года | 100 | 20%*40,96=8,19 | 67,23 | 32,77 |

Выбор метода начисления амортизации в учетной политике предприятия определяется налоговым кодексом (гл. 25) и Постановлением Правительства РФ № 1 от 01.01.02 «Классификация основных средств, включаемых в амортизационные группы».

Практическое задание

Задание 1. Первоначальная стоимость упаковочной линии – 15 млн. руб., нормативный срок полезного использования – 12 лет. Рассчитать суммы годовых амортизационных отчислений, нормы амортизации, сумму начисленного износа и остаточную стоимость оборудования по истечении четырёх лет тремя возможными способами.

Определить, какая часть стоимости ОФ (в %) была списана на стоимость реализованной продукции за четыре года по каждому из рассмотренных вариантов.

Задание 2. Годовая норма амортизации оборудования составила 12,5%, годовая сумма амортизационных отчислений – 29,6 тыс. руб.

Определить первоначальную стоимость оборудования и нормативный срок полезного действия, а так же сумму начисленного износа и остаточную стоимость оборудования по истечении трёх лет.

Задание 3. Первоначальная стоимость торгового оборудования составляет 300 тыс. руб. За шесть лет было начислено амортизации прямолинейным способом 225 тыс. руб. Пришедшее в результате аварии в негодность оборудование было реализован по цене металлолома за 15 тыс. руб.

Определить оставшуюся недоамортизированной стоимость оборудования и связанную с ней стоимость потерь предприятия в связи с досрочной ликвидацией оборудования. Рассчитать годовую норму амортизации и нормативный срок службы оборудования.

Тема 7 Финансовое планирование на предприятии

Сущность и задачи финансового планирования

В процессе деятельности предприятие сталкивается, с одной стороны, с финансовыми рынками, а с другой – с рынками

труда, товаров, сырья и др. Между предприятием и названными рынками возникают финансовые потоки. С помощью финансового планирования необходимо обосновать стратегию фирмы на товарных, финансовых, информационных и прочих рынках на предстоящий хозяйственный период и свести к минимуму неопределенность рыночной среды и ее возможные негативные последствия для хозяйствующего субъекта.

Задачи финансового планирования:

1. Поддержание оптимальной величины и структуры вложенного капитала в денежной форме с целью получения максимального объема денежного потока за определенный период.

2. Обеспечение ликвидности предприятия, т.е. способности отвечать по своим обязательствам в любой момент времени.

3. Иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов.

4. Иметь возможность объективно анализировать влияние внешних и внутренних факторов на эффективность деятельности предприятия.

Прежде чем приступить к финансовому планированию, необходимо определить конечную цель финансового плана, интервал планирования, информационную базу, метод планирования.

Методы финансового планирования:

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

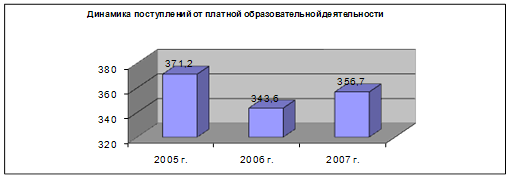

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев