Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Управление заемным капиталом

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

4. Управление заемным капиталом

Оценка стоимости привлечения заемного капитала.

Многообразие видов и условий предоставления заемного капитала в форме банковских кредитов предполагает необходимость сравнительной оценки эффективности формирования заемных средств. Основу такой оценки составляет расчет стоимости привлекаемых заемных средств.

Особенности оценки стоимости заемного капитала:

- сравнительная простота формирования базового показателя оценки стоимости заемных средств; базовым показателем служит процент за банковский кредит, предусмотренный кредитным договором;

- цена кредита должна быть увеличена на размер других затрат заемщика, обусловленных кредитным договором (например, страхование кредита или нотариальная регистрация договора залога за счет заемщика);

- необходимость учета в процессе оценки стоимости заемного капитала налогового корректора. Это связано с тем, что выплаты по обслуживанию краткосрочного кредита (проценты) включаются в себестоимость продукции/услуг, тем самым понижается размер налогооблагаемой прибыли и стоимости заемных средств на ставку налога на прибыль;

- ставка процента по долгосрочному кредиту всегда выше, чем по краткосрочному кредиту;

- привлечение заемного капитала всегда вызывает обратный денежный поток не только по уплате процентов, но и по погашению основной суммы долга, появляются кредитный и процентный риски, которые в крайних случаях могут привести к банкротству заемщика;

стоимость привлечения заемного капитала взаимосвязана с оценкой кредитоспособности заемщика со стороны банка, чем выше уровень его кредитоспособности по оценке кредитора, тем ниже для него ставка процента за кредит.

С учетом этих положений стоимость заемного капитала в форме банковского кредита определяется по формуле:

где ЗКбК – стоимость заемного капитала, привлекаемого в форме банковского кредита; СП – ставка процента за банковский кредит, %; Нс – ставка налога на прибыль, доли единицы; УР – уровень расходов заемщика по привлечению банковского кредита, доли единицы.

Если заемщик не имеет дополнительных затрат на привлечение кредита (нотариальное оформление залога, составление бизнес-плана и т.п.), то приведенная формула используется без знаменателя.

Положительные стороны использования кредита:

- широкие возможности привлечения, особенно при высоком кредитном рейтинге заемщика (наличие ликвидного залога гарантии платежеспособного поручителя);

- обеспечение роста финансового потенциала корпорации для увеличения активов при возрастании темпов прироста продаж;

- возможность генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при ус_жет, что рентабельность активов превышает среднюю процентную ставку за кредит.

Отрицательные стороны использования заемного капитала:

- привлечение заемных средств формирует наиболее опасные для корпорации финансовые риски (кредитный, процентный, потери ликвидности).

- активы, образованные за счет заемного капитала, формируют более низкую (при прочих равных условиях) норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга,

- высокая зависимость стоимости заемного капитала от колебаний конъюнктуры на кредитном рынке.

- сложность процедуры привлечения заемных средств (особенно в крупных размерах и на срок свыше одного года).

Стоимость заемного капитала, привлекаемого за счет эмиссии корпоративных облигаций, оценивается на основе ставки купонного процента:

где Зко – стоимость заемного капитала, привлекаемого за счет эмиссии облигаций,

Cm-ставка купонного процента по облигации, %,

Нс – ставка налога на прибыль, доля единицы,

Уээ – уровень эмиссионных затрат по отношению к объему эмиссии, доли единицы.

Достоинства привлечения заемного капитала в форме облигационных займов:

- отсутствие риска утраты контроля над управлением обществом, как в случае с новой эмиссией акций);

- облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (по сравнению с процентами за кредит и дивидендами по акциям).

Отрицательные стороны привлечения заемного капитала в форме облигационных займов:

- эмиссия облигаций и андеррайтинг требуют значительных расходов эмитента и длительных сроков привлечения средств;

- уровень финансовой ответственности общества за своевременную выплату процентов и основной суммы долга при погашении облигаций очень высок, так как взыскание этих сумм при длительной просрочке платежей осуществляется через процедуру банкротства;

- после выпуска облигаций средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигационному займу;

- облигации не могут быть эмитированы для формирования уставного капитала.

Критерии эффективное использования заемного капитала

Коэффициент автономии (финансовой независимости).

Ка = ![]()

Влияние заемных средств на рентабельность собственного капитала.

Финансовый рычаг (леверидж)

Фр = ![]()

Определение цены капитала

Ключевая цель формирования капитала – удовлетворение потребностей предприятия в источниках финансирования акти_же.

Стоимость капитала выражает цену, которую предприятие уплачивает за его привлечение из различных источников. Концепция такой оценки исходит из того, что капитал как один из ключевых факторов производства имеет определенную стоимость. Данная концепция является одной из базовых в системе управления корпоративными финансами (Росс «Основы корпоративных финансов», Ван Хорн «Основы управления финансами», Брейли Р., Майерс. «Принципы корпоративных финансов»).

Важнейшие аспекты расчета стоимости капитала:

- Стоимость капитала используется как измеритель доходности текущей деятельности. Так как стоимость капитала отражает часть нераспределенной прибыли, которая должна быть уплачена за привлечение нового капитала, то данный показатель является минимальной нормой ее формирования от всех видов деятельности организации.

- Показатель стоимости капитала является критерием в процессе осуществления реального инвестирования. Уровень стоимости капитала используется как дисконтная ставка, по которой сумма будущего денежного потока приводится к настоящей стоимости вложений и доходов.

- Стоимость капитала является измерителем уровня рыночной цены фирмы. Снижение цены капитала приводит к росту рыночной стоимости фирмы и наоборот.

Принципы управления стоимостью капитала.

5) Принцип предварительной поэлементной оценки стоимости капитала. Мобилизация различных источников средств (пассивов) для финансирования активов связана с определенными расходами:

- акционерам необходимо выплачивать дивиденды, владельцам корпоративных облигаций – проценты,

- банкам – проценты за предоставленные кредиты.

Цена собственного капитала – сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам, и связанные с ними расходы.

Цена заемного капитала – сумма процентов по кредиту или по облигационному займу и связанных с ними затрат.

6) Принцип интегральной оценки стоимости капитала.

Таким обобщающим измерителем служит средневзвешенная стоимость капитала (ССК – WACC). ССК представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Рассчитывается ССК как средневзвешенная величина индивидуальных стоимостей привлечения различных видов источников средств: акционерного капитала, облигационных займов, банковских кредитов, кредиторской задолженности, нераспределенной прибыли. В отличие от внешних источников долевого и долгового финансирования нераспределенная прибыль является внутренним источником на первый взгляд – бесплатным.

Нераспределенная прибыль принадлежит собственникам корпорации. Именно они решают реинвестировать эти средства или направить их на потребление. Реинвестированную в производство прибыль следует рассматривать как капитал, вкладывая в который собственники желали бы получить дополнительный доход. Поэтому стоимость нераспределенной прибыли совпадает (условно) со стоимостью капитала, полученного от размещения обыкновенных акций. Отличия: при размещении акций корпорация вынуждена нести дополнительные издержки, связанные с процессом размещения. При мобилизации внутренних источников эти затраты отсутствуют.

Формула для вычисления ССК (WACC): где Ц – цена i-ro источника средств, %,

У – удельный вес i-ro источника средств в их общем объеме, доли единицы,

п – количество источников средств.

Принцип минимизации затрат на формирование капитала и минимизации рисков.

Принцип динамической оценки стоимости капитала. Факторы, влияющие на показатель ССК очень изменчивы. Поэтому в связи с колебаниями стоимости отдельных элементов капитала должны вноситься постоянные коррективы ССК. Взаимосвязь оценки текущей и будущей стоимости ССК. Такая взаимосвязь обеспечивается с помощью показателя предельной стоимости капитала. Предельная стоимость капитала характеризует те расходы, которые компания вынуждена, будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях.

Формула расчета предельной стоимости капитала:

где Д ССК – прирост средневзвешенной стоимости капитала в. прогнозном периоде, %; Д К- прирост всего капитала.

Ожидаемая норма прибыли должна быть выше предельной стоимости капитала (определение границы эффективности использования привлекаемого капитала). Предельная эффективность капитала рассчитывается по формуле:

где д Рк- прирост уровня рентабельности капитала, %; Д ССК – прирост средневзвешанной стоимости капитала, %

Факторы, определяющие политику формирования финансовой структуры капитала:

- отраслевые особенности хозяйственной деятельности;

- стадия жизненного цикла фирмы (молодые компании с конкурентоспособной продукцией привлекают для своего развития больше заемного капитала, зрелые – преимущественно собственные средства);

- конъюнктура товарного и финансового рынков;

- уровень прибыльности текущей деятельности;

- налоговая нагрузка;

- степень концентрации акционерного капитала, стремление сохранить контрольный пакет акций.

Задачи оптимизации структуры капитала:

а) установление приемлемых пропорций использования собственного и заемного капитала;

б) обеспечение в случае необходимости привлечения дополнительного внутреннего и внешнего финансирования.

Процесс оптимизации структуры капитала включает в себя следующие этапы:

1. Анализ состава капитала в динамике за ряд периодов и тенденций изменения его структуры, показателей эффективности использования собственного и заемного капитала

2. Оценка основных факторов, определяющих структуру капитала.

3. Оптимизация структуры капитала по критерию доходности собственного капитала. Эффект финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его цены (стоимости). Базируется на предварительной оценке собственного и заемного капитала при разных условиях привлечения и вариантных расчетах ССК.

Оптимизация структуры капитала по критерию минимизации риска. Обеспечение сохранения управления корпорации первоначальными учредителями. Увеличение дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Практическое задание

Задача 1

Изучить динамику показателей финансовой устойчивости предприятия.

Анализ динамики показателей финансовой устойчивости предприятия

| Показатель | Норма | На начало года | На конец года | Отклонение | Темп роста, % |

| Внеоборотные активы, тыс. р. Оборотные активы, тыс. р. Собственный капитал, тыс. р. Заемный капитал, тыс. р. В том числе: - долгосрочные обязательства, тыс. р. - краткосрочные обязательства, тыс. р. Коэффициент автономии Коэффициент финансовой зависимости Плечо финансового рычага Коэффициент финансирования | 57569 32250 10200 20550 | 60135 33550 11000 21000 |

Задача 2

Провести анализ ликвидности предприятия.

Анализ ликвидности предприятия

| Показатель | Норма | На начало года | На конец года | Отклонение | Темп роста, % |

| Текущие активы В том числе: - НДС - дебиторская задолженность (более чем через 12 месяцев) - дебиторская задолженность (в течение 12 месяцев) - краткосрочные финансовые вложения - денежные средства Краткосрочные обязательства Коэффициент абсолютной ликвидности Коэффициент срочной ликвидности Коэффициент покрытия | 3804 130 511 820 100 300 2100 | 4000 150 500 610 150 330 2222 |

Тема 3. Затраты предприятия

План

1. Понятие и классификация затрат.

2. Виды себестоимости продукции.

3. Методы планирования затрат.

Все затраты предприятия условно можно разделить на три основных направления:

- затраты капитального характера, т.е. инвестиционные затраты (на воспроизводство основного и увеличение оборотного капитала), связаны с расширением производства и приростом оборотных активов.

- затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство, реализацию товаров, работ, услуг), полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции.

- затраты на социально-культурные мероприятия (содержание социальных объектов (столовые, санатории, детские сады и т.д.), инвестиционные затраты на непроизводственные нужды).

Необходимость регулирования системы отнесения затрат на себестоимость обусловлена тем, что на базе себестоимости определяется валовая прибыль, налогооблагаемая прибыль, исчисляется налог на прибыль. В связи с этим производится разделение всех затрат, включаемых в себестоимость продукции на затраты, учитываемые в целях налогообложения прибыли в полной их величине, и затраты, которые учитываются в пределах установленных нормативов, например, затраты по уплате процентов за банковский кредит, командировочные расходы, затраты на рекламу.

Таблица 2 - Классификация затрат, относимых на себестоимость продукции, работ, услуг

| Признаки классификации | Виды затрат |

| Экономическое содержание | Материальные, трудовые, денежные |

| Принятие решений | Альтернативные, вмененные |

| Направление затрат | Производственные, коммерческие |

| Зависимость от объема производства (реализации) | Постоянные и переменные |

| Способ распределения между видами продукции | Прямые и косвенные |

| Связь с технологическим процессом | Основные и накладные |

| Элементы затрат | Материальные затраты; Затраты на оплату труда Отчисления на социальные нужды Амортизация |

| Статьи затрат | Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты, услуги производственного характера сторонних организаций Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления на социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Коммерческие расходы |

| Степень агрегирования | Одноэлементные и комплексные |

| Периодичность возникновения | Постоянные и единовременные |

| Использование в системе управления | Прогнозные, плановые, фактические |

| Степень регулирования | Нормируемые, ненормируемые |

Все затраты на производство и реализацию продукции составляют их полную себестоимость. Полная себестоимость в соответствии с нормативными положениями считается одинаково у предприятий всех форм собственности.

Виды себестоимости:

Производственная себестоимость. Включает только затраты, связанные с основным производством. При этом из общей суммы затрат на производство исключают затраты, относимые на непроизводственные счета (стоимость работ по капитальному строительству, которые выполнялись для своего предприятия, транспортные услуги, которые оказывались сторонним организациям и т.п.). Также учитывают изменение остатков расходов будущих периодов и изменение себестоимости остатков незавершенного производства. Прирост этих затрат уменьшает себестоимость товарной продукции, уменьшение – увеличивает.

Полная себестоимость – это производственная себестоимость и внепроизводственные расходы.

Себестоимость реализуемой продукции. Разница между полной себестоимостью и себестоимостью реализованной продукции равна остаткам нереализованной продукции на складе на конец и начало периода.

Составы остатков на конец и начало планируемого периода различаются по сумме, они также неодинаковы при различных методах планирования выручки от реализации продукции и затрат.

В зависимости от времени учета различают два способа расчета планирования затрат:

- по моменту реализации – поступление денег на расчетный счет (в кассу предприятия) за отгруженную продукцию – метод оплаты;

- по моменту реализации – отгрузка продукции и предъявление расчетных документов покупателю - метод начисления.

Первый способ расчета.

Затраты учитываются по поступлению денег на расчетный счет (в кассу). При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: готовая продукция на складе, товары отгруженные, срок оплаты которых еще не наступил, товары, отгруженные и неоплаченные в срок, товары на ответственном хранении у покупателей. В составе остатков на конец планируемого периода учитывают только готовую продукцию на складе и товары отгруженные, срок оплаты которых еще не наступил. Товары, отгруженные к неоплаченные в срок, и товары на ответственном хранении у потреби- теля являются нарушением платежной дисциплины и поэтому не планируются.

При определении остатков нереализованной продукции на конец планируемого периода исходят из однодневного выпуска продукций по производственной себестоимости и нормы запаса в днях (по данным предыдущего периода). Норма запаса в днях для остатков готовой продукции на складе – это количество дней, в течение которых продукция находится на складе, т.е. время необходимое для подборки, комплектации, упаковки готовой продукции.

Норма запаса по товарам, срок оплаты которых не наступил, норма запаса в днях соответствует сроку документооборота, т.е. времени, необходимому для пробега расчетных документов из банка поставщика в банк покупателя и обратно.

Второй способ расчета – (по отгрузке) в остатках отражается готовая продукция на складе.

Основным документом планирования затрат является смета затрат на производство.

Таблица 3 – Смета затрат на производство и реализацию продукции

| № | Наименование элементов затрат | Сумма, тыс. р. |

| 1. | Материальные затраты (за вычетом возвратных отходов), в том числе: сырье и материалы покупные полуфабрикаты топливо энергия | |

| 2. | Затраты на оплату труда | |

| 3. | Отчисления на социальные нужды, в том числе в: Фонд социального страхования РФ Пенсионный фонд Фонд обязательного медицинского страхования | |

| 4. | Амортизация | |

| 5. | Прочие затраты | |

| 6. | Итого затрат на производство | |

| 7. | Затраты, списанные на непроизводственные счета | |

| 8. | Прирост (-), уменьшение ( + ) остатков расходов будущих периодов | |

| 9. | Прирост (-), уменьшение ( + ) остатков незавершенного производства | |

| 10. | Производственная себестоимость товарной продукции | |

| 11. | Внепроизводственные расходы, в том числе затраты на: Упаковку Рекламу Транспорт Прочие расходы | |

| 12. | Полная себестоимость товарной продукции |

Методы планирования затрат (расчета себестоимости)

нормативный способ – для каждого изделия устанавливают норму расхода конкретного материала на единицу продукции; затем путем умножения нормы на количество внутренних изделий определяют нормативный расход на фактический выпуск; далее этот нормативный расход сопоставляют с фактическим расходом и определяют процент экономии или перерасхода. После этого, корректируя нормативный расход материала на полученный процент, устанавливают фактический расход по конкретным изделиям:

![]() , где

, где

Pi – фактический расход материалов на изделие вида i;

Pф – фактический расход материалов на весь выпуск;

Дi – количество выпущенных изделий вида i;

Pнi – нормативный расход материалов на изделие вида i;

Днi – количество выпущенных изделий.

Пример. Фактический расход материалов на выпуск двух изделий составил 12500 кг. Выпуск изделий А составил 850 шт. при норме расхода материалов 6 кг и изделий Б – 620 шт. при норме расхода материалов 7 кг. Определить фактический расход, кг, по каждому изделию.

А: Рф = (12500*850*6)/(850*6+620*7)=6753

Б: Рф = (12500*620*7)/(850*6+620*7)=5747

Проверка: 6753+5747 = 12500 кг

коэффициентный способ – используется формула

![]() , где

, где

Qi – расход энергетических ресурсов на технологические цели;

Ki – коэффициент содержания (представляющий соотношение потребления материалов по каждому изделию)

Отходы материалов подразделяются на две группы:

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

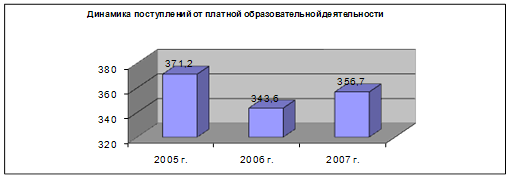

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев