Навигация

Управление внеоборотными активами

71221

знак

9

таблиц

3

изображения

1.1. Управление внеоборотными активами

Обеспечение эффективность использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах. Наибольшую часть в составе внеоборотных активов составляют, как правило , операционные активы, которые проходят следующие основные стадии кругооборота:

· Перенос стоимости внеоборотных активов на готовую продукцию;

· Накопление суммы износа путем формирования амортизационного фонда;

· Финансирование за счет амортизационного фонда восстановления или приобретения внеоборотных операционных активов и других источников.

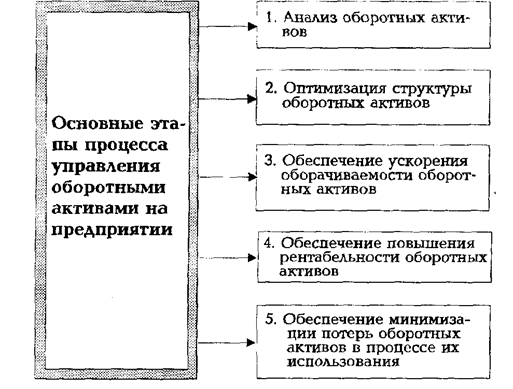

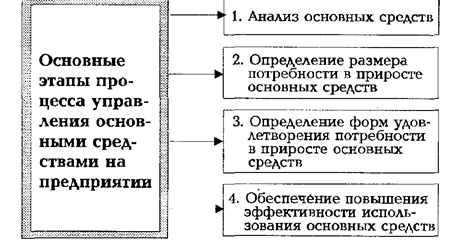

Основной целью управления операционными внеоборотными активами является финансирование их своевременного обновления и повышение эффективности использования. Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

1. Анализ современного состояния операционных внеоборотных активов, включая изучение динамики их общего объема и состава, степени годности, интенсивности обновления и эффективности использования.

2. Оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности в разрезе отдельных их видов осуществляется путем расчета необходимого объема по формуле:

Пова = (Аво-НАво)*(1+Кв)*(1+Км)*(1+Р) (1)

где Пова- потребность организации в операционных внеоборотных активах в прогнозируемом периоде;

Аво- стоимость операционных внеоборотных активов на конец отчетного периода;

НАво- стоимость операционных внеоборотных активов , не используемых в производственном процессе, на конец отчетного периода;

Кв- прогнозируемый прирост коэффициента использования операционных внеоборотных активов во времени;

Км- прогнозируемый прирост коэффициента использования операционных внеоборотных активов по мощности;

Р – прогнозируемый темп прироста объема реализации продукции.

3. Создание условий, обеспечивающих своевременное обновление операционных внеоборотных активов, для чего в организации определяется необходимый уровень интенсивности обновления отдельных видов активов, рассчитывается объем внеоборотных активов, подлежащих обновлению в прогнозируемом периоде, а также устанавливаются формы и стоимость обновления активов.

4. Повышение эффективности использования операционных внеоборотных активов организации,сокращение их объема и в соответствии с этим снижение размеров финансирования их воспроизводства.

5. Оптимизация структуры источников финансирования операционных внеоборотных активов.

Важное значение в реализации системы управления внеоборотными активами имеет обеспечение их своевременного и эффективного обновления, для чего необходимо определить периодичность обновления, которая зависит от продолжительности их физического и морального износа. В процессе данных видов износа внеоборотныек активы теряют свои первоначальные функциональные свойства, что приводит к технической или экономической нецелесообразности их использования.

С учетом определенного типа и метода организация формирует систему норм амортизации отдельных видов операционных внеоборотных активов, характеризующих необходимую степень интенсивность их обновления

Другой важной задачей финансового менеджмента является определение необходимой величины обновления внеоборотных активов в прогнозируемом периоде; при этом процесс обновления может осуществляться как на простой, так и на расширенной основе. Простое воспроизводство операционных внеоборотных активов осуществляется по мере их морального и физического износа в пределах суммы амортизационного фонда, скорректированного на темп инфляции. Необходимый объем обновления операционных внеоборотных активов определяется как сумме активов ,выбывающих в связи с физическим и моральным износом. Расширенное производство внеоборотных активов осуществляется с учетом необходимости формирования новых их видов для выполнения производственной программы с привлечением дополнительных источников финансирования.

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются : текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства – реконструкция , модернизация и т.д. Выбор конкретной формы обновления должен осуществлятся по критерию эффективности, когда объем генерируемой будущей прибыли в результате эксплуатации актива после обновления должен превышать его ликвидную стоимость.

Основной проблемой управления внеоборотными активами является определение эффективных источников финансирования процесса обновления, на выбор которых влияют следующие факторы:

· Имеющийся объем собственных финансовых ресурсов для обеспечения развития организации;

· Стоимость привлекаемых заемных средств, сложившаяся на финансовых рынках;

· Прогнозируемый уровень прибыли, генерируемый обновляемыми видами внеоборотных активов;

· Уровень финансовой устойчивости организации;

· Доступность заемных финансовых ресурсов для организации, определяемая ее кредитоспособностью.

Процесс финансирования обновления определенных видов операционных внеоборотных активов предполагает выбор вариантов их формирования, т.е. приобретение в собственность или заключение договора аренды(лизинга) . При решении данной задачи, как правило , исходят из анализа преимуществ и недостатков той или иной формы привлечения активов.

Основным критерием для принятия управленческого решения с позиции финансового менеджмента является сравнение денежных потоков при различных формах финансирования обновления активов. При этом сравнивается стоимость приобретения за счет собственных средств, за счет банковского кредита и с использованием договора лизинга.

Расчет денежного потока при приобретении актива за счет собственных средств организации можно производить по формуле:

ДПс = Са- Сл / (1+ j) N (2)

где ДПс сумма денежного потока приобретения актива за счет собственных средств;

Са – первоначальная стоимость актива;

Сл – прогнозируемая ликвидационная стоимость актива;

j- среднегодовая ставка ссудного процента на рынке капитала, выраженная десятичной дробью;

N-количество интервалов (лет), по которым осуществляются расчет ликвидационной стоимости.

Похожие работы

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

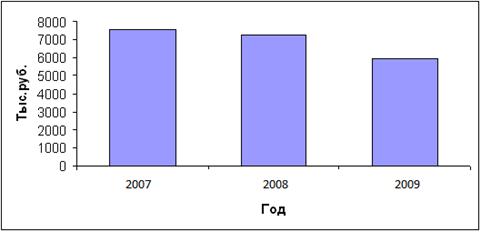

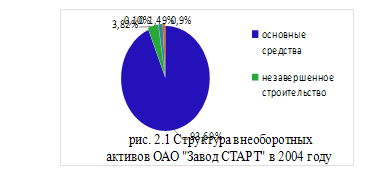

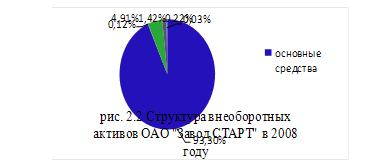

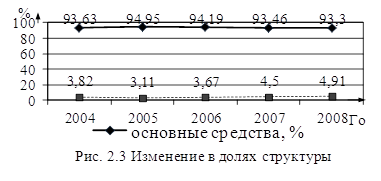

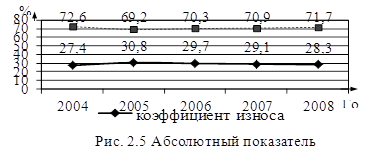

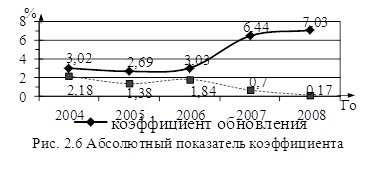

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Поэтому организация оборотных средств выступает важным элементом в процессе управления активами и включает: - определение состава и структуры оборотных средств; - установление потребности предприятия в оборотных средства; - определение ...

... сроком оплаты, то стандарты кредитоспособности слишком занижены. Это значит, что политика инкассации является неэффективной и необходимо принять решение об ужесточении стандартов. Методика формирования кредитной политики фирмы, изложенная выше и выполненный анализ поможет обнаружить любые сомнительные операции, а также ухудшение состояния с дебиторской задолженностью. Политика фирмы в области ...

0 комментариев