Навигация

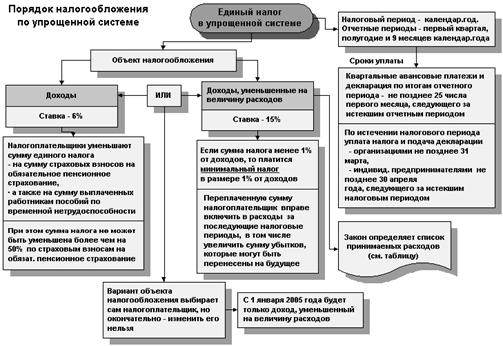

Когда объектом является доход, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя;

68919

знаков

3

таблицы

0

изображений

1. когда объектом является доход, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя;

2. когда объект – доход, уменьшенный на величину расходов, тогда налоговая база – это денежное выражение доходов организации или индивидуального предпринимателя, уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Доходы, полученные в натуральной форме, учитываются в целях налогообложения по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Для налогоплательщиков, применявших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена сумма минимального налога в размере 1% от суммы полученных ими доходов. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Это означает, что налогоплательщик, выбравший объектом доходы, уменьшенные на сумму расходов, в любом случае (даже при наличие убытков) заплатит в бюджет сумму налога в размере не меньше, чем 1% от полученных доходов. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличит сумму убытков, которые могут быть перенесены на будущие периоды. Эти же налогоплательщики имеют право уменьшать налоговую базу на сумму убытков. Полученных по итогам предыдущих налоговых периодов, в которых они применяли УСН и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Установлено, что при этом убыток не может уменьшать налоговую базу более, чем на 30%, а оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более, чем на 10 налоговых периодов.

Под убытком понимается превышение расходов над доходами. [14, С. 235] убыток, полученный налогоплательщиком при общем режиме налогообложения, не может быть принят при переходе его на УСН, как и убыток, полученный при УСН, не может быть принят при возврате налогоплательщика на общий режим налогообложения.

Налоговым периодом признается календарный год. Отчетными периодами признаются I квартал, полугодие и 9 месяцев календарного года. Таким образом, каждый налоговый период по единому налогу – календарный год включает в себя три отчетных периода, при этом налог исчисляется по итогам каждого отчетного периода нарастающим итогом.

1.2.4 Налоговая ставка единого налога, порядок его исчисления и уплатыВ случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно по итогам налогового периода.

Порядок исчисления единого налога:

w Если в качестве объекта налогообложения были выбраны доходы, то по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу исходя из ставки налога и фактически полученных доходов. Причем эти доходы должны быть рассчитаны нарастающим итогом с начала налогового периода до окончания соответственно квартала, полугодия, 9 месяцев. Учитываются и ранее уплаченные суммы квартальных авансовых платежей по налогу. Сумму налога (квартальных авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, налогоплательщики уменьшают 1) на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством РФ; 2) на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом уменьшение налога по страховым взносам на обязательное пенсионное страхование не может быть более чем на 50%.

w Если объект налогообложения – доходы, уменьшенные на величину расходов, то по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, которые в свою очередь должны быть уменьшены на величину расходов. Последние должны быть рассчитаны нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев. Должны учитываться ранее уплаченные суммы квартальных авансовых платежей по налогу. Авансовые платежи по налогу засчитываются затем в счет уплаты налога по итогам налогового периода.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя). Квартальные авансовые платежи должны быть осуществлены налогоплательщиком не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Налоговые декларации представляются налогоплательщиками- организациями по истечению налогового или отчетного периода в налоговые органы по месту их нахождения. При этом налоговые декларации по итогам налогового периода представляются указанными налогоплательщиками не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики- индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются ими не позднее 25 дней со дня окончания соответствующего отчетного периода. Форма и порядок заполнения налоговых деклараций утверждаются Минфином РФ.

Налоговый учет. Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Зачисление сумм налога. Суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты соответствующего уровня и бюджеты государственных социальных внебюджетных фондов.

Доходы от уплаты налога при УСН распределяются органами Федерального казначейства по уровням бюджетной системы по следующим нормативам отчислений:

v в бюджеты субъектов Федерации- 90%;

v бюджет ФФОМС (Федеральный фонд обязательного медицинского страхования)-0,5%;

v бюджеты территориальных фондов ОМС (обязательного медицинского страхования)-4,5%;

v бюджет ФСС (Фонд социального страхования) РФ- 5%;

Принципиально иное распределение установлено для доходов от уплаты минимального налога. Они распределяются органами Федерального казначейства по следующим нормативам отчислений:

v в бюджет ПФР (Пенсионный фонд России)-60%;

v бюджет ФФОМС-2%;

v бюджеты территориальных фондов ОМС-18%;

v бюджет ФСС России-20%.

Глава 2. Применения упрощенной системы налогообложения на малых предприятиях

Похожие работы

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев