Навигация

Переход на УСН и возможность изменения объекта налогообложения

68919

знаков

3

таблицы

0

изображений

2.1 Переход на УСН и возможность изменения объекта налогообложения

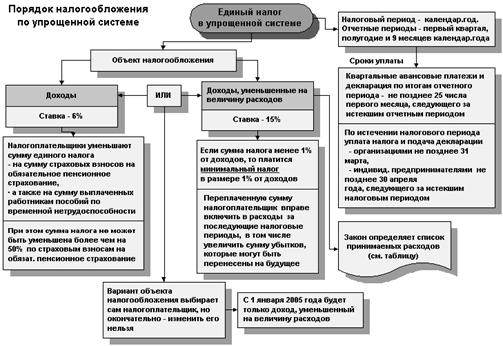

Переход на упрощенную систему налогообложения предприятия и индивидуальные предприниматели, могут осуществить в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики собираются перейти на упрощенную систему налогообложения, подав в налоговый орган по месту своего нахождения (месту жительства) заявление. Предприятие в заявлении о переходе на упрощенную систему налогообложения должно сообщить о размере доходов за 9 месяцев текущего года.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель имеет право подать заявление о переходе на упрощенную систему налогообложения в течение 5 дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае организация и индивидуальный предприниматель может начать применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Организации и индивидуальные предприниматели, которые в соответствии с законодательством субъектов Российской Федерации до окончания текущего календарного года перестали быть налогоплательщиками единого налога на вмененный доход, имеют право на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход. Однако законодательством установлено, что налогоплательщики, применяющие УСН, не имеют права до окончания налогового периода вернуться на другой режим налогообложения за исключением отдельных оговоренных, в законе случаев. Например, если по итогам налогового или отчетного периода доход налогоплательщика превысит 20 млн. руб., то такой налогоплательщик автоматически переходит на общий режим налогообложения с начало того квартала, в котором было допущено это превышение.

При этом, на налогоплательщика возложена обязанность сообщить в налоговый орган о переходе на другой режим налогообложения в течение 15 дней по истечению отчетного или налогового периода, в котором его доход или остаточная стоимость основных средств и нематериальных активов превысили установленные пределы. Т.о., исходя из положения НК РФ и учитывая незначительный размер предельного объема дохода, налогоплательщик может быть переведен на общий режим налогообложения по истечении одного, двух кварталов работы по УСН. В этом случае он будет обязан не только ввести всю систему бухгалтерского учета и отчетности, но и восстановить ее за эти истекшие кварталы, поскольку по большинству налогов налоговым периодом считается год. Налогоплательщику предоставлено право перейти на общий режим налогообложения только с начало календарного года. Об этом он должен уведомить налоговый орган не позднее 15 января года, в котором он предполагает перейти на другой режим налогообложения. Возврат такого налогоплательщика вновь на УСН может быть осуществлен не ранее, чем через год после того, как он утратил право на применение УСН. [6 С.538]

Итак, налогоплательщик считается перешедшим с применения УСН на применение общего режима налогообложения, если по итогам налогового (отчетного) периода имеет место хотя бы одно из условий, как то:

· доход организации превышает 20 млн. руб.;

· остаточная стоимость основных средств и нематериальных активов превышает 100 млн. руб.;

· доля непосредственного участия других организаций в капитале налогоплательщика составляет более 25% (кроме общественных организаций инвалидов);

· средняя численность работников превышает 100 человек. [7]

Заявление о переходе на УСН. Форма заявления о переходе на УСН приведена в приказе МНС России от 19.09.2002 №ВГ-3-22/495 (форма №26.2-1). В эту форму были внесены изменения (приказ ФНС России от 02.09.2005 № САЭ-3-22/421). Эта форма заявления носит рекомендательный характер. Поэтому предприниматели и предприятия могут ее видоизменять при условии, что в заявлении будут обязательно отражены следующие данные:

− Полное название организации или филиала, имя и отчество индивидуального предпринимателя;

− Основной государственный номер (ОГРН- для юридических лиц или ОГРНИП- для индивидуальных предпринимателей);

− ИНН/КПП для организаций и ИНН для индивидуальных предпринимателей;

− Дата перехода на УСН;

− Объект налогообложения;

− Сумма доходов от реализации;

− Средняя численность сотрудников за 9 месяцев, в котором организация или ИП составляет заявление;

− Остаточная стоимость основных средств и нематериальных активов, которые числятся на балансе организации на день подачи заявления.

С 1 января 2004 года процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или ИП необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов. Порядок оформления Заявления о государственной регистрации приведен в приказе ФНС России от 01.11.2004 №САЭ-3-09/16. Для регистрации в качестве ИП физическое лицо представляет в налоговые органы Заявление о государственной регистрации, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины. ИП и организации могут применять УСН с момента начала своей деятельности (п.2 ст.346.13 НК РФ), то есть с момента государственной регистрации, Для этого им необходимо одновременно с Заявлением о государственной регистрации подать в налоговые органы Заявление о переходе на УСН по форме №26.2-1. (Приложение №1)

Похожие работы

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев