Цель и задачи учета и анализа расчетов организации по налогам и сборам

Краткая экономическая характеристика Калинковичского райпо

Учет расчетов плательщика с бюджетом по налогам, сборам и налоговому кредиту, пути его совершенствования

Бухгалтерский и налоговый учет расчетов по налогам и сборам

Виды и учет налогового кредита

Пути совершенствования налоговой системы и бухгалтерского учета по налогам и сборам

Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования

Анализ структуры и динамики налогов и сборов, уплачиваемых организацией в бюджет

Факторный анализ основных видов налогов

Навигация

Бухгалтерский и налоговый учет расчетов по налогам и сборам

Учет и анализ расчетов по налогам и сборам, пути их совершенствования

158652

знака

17

таблиц

6

изображений

2.2 Бухгалтерский и налоговый учет расчетов по налогам и сборам

Бухгалтерский учет — это система измерения, обработки и представления информации о хозяйствующем субъекте. В этой системе регистрируются в денежных единицах все сделки и события, имеющие хотя бы в малой степени финансовый характер. При этом преследуется цель обеспечить внутренних и внешних потребителей финансовой информацией о хозяйствующем субъекте. На основе этой информации принимаются различные управленческие решения, связанные с планированием деятельности хозяйствующего субъекта, контролем за его деятельностью и ее оценкой.

Пользователи бухгалтерской информации — это прежде всего собственники предприятия, которые посредством учетных данных определяют результаты своих вложений, их сохранность и др. Управленческий персонал предприятия на основе данных бухгалтерского учета судит о прибыльности предприятия, которая служит основой его инвестиционной привлекательности, и о ликвидности предприятия, т.е. о достаточности платежных средств для погашения долгов в установленные сроки.

Менеджеры на основе этой информации узнают, какие выпускаемые предприятием товары наиболее прибыльны, какова себестоимость каждого вида товара, оправдались ли экономические расчеты и т.п. Поскольку именно эти лица несут ответственность за управление компанией и достижение стоящих перед ней целей, они являются основными пользователями бухгалтерской информации.

Внешние пользователи бухгалтерской информации — это прежде всего инвесторы и кредиторы хозяйствующего субъекта, как действительные, так и потенциальные. Анализируя финансовые отчеты предприятия, они делают выводы о перспективах компании, о целесообразности инвестирования средств и предоставления кредитов, о возможности вернуть ранее сделанные вложения.

Пользователями бухгалтерской информации являются также лица, которые не имеют непосредственного финансового интереса в хозяйствующем субъекте и которым финансовая информация необходима для широких целей. Речь идет об органах планирования экономики, которые, обобщая экономическую статистику, делают выводы макроэкономического характера (о национальном доходе, валовом продукте, структуре производства и др.).

Регулирующие органы отраслевой компетенции на основе бухгалтерской информации судят о соответствии деятельности хозяйствующих субъектов действующим правилам и нормативам. Банки, страховые организации, инвестиционные институты, участники фондового рынка периодически представляют государственным органам отчетность по установленным формам.

Налоговые органы являются лишь одним из потребителей учетных данных. Поэтому налоговое право не может претендовать на регулирование бухгалтерского учета. Фискальные цели, так или иначе, но исказили бы картину финансового состояния хозяйствующего субъекта. Интересы других пользователей учетной информации были бы нарушены. Излишне требовать и ведения хозяйствующим субъектом отдельного самостоятельного налогового учета по правилам, установленным налоговым законодательством. Во-первых, ведение двух параллельных систем учета обходится слишком дорого. Во-вторых, принцип равного налогового бремени требует учета при налогообложении фактической платежеспособности лица, которая является объективным экономическим фактором, зависящим от способов и методов ведения бизнеса, а не от количества систем учета. Бухгалтерский учет развивается в направлении возможно более точного отражения результатов хозяйствования. Налогообложение проводится на основании данных именно бухгалтерского учета.

В Калинковичском райпо для бухгалтерского учета налогов и отчислений используется счет 68 "Расчеты по налогам и сборам", где обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода ее персонала.

Порядок исчисления и уплаты налогов регулируется законодательными и другими нормативными правовыми актами.

К счету 68 "Расчеты по налогам и сборам" открыты субсчета:

68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг";

68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг";

68-3 "Налоги, уплачиваемые из прибыли (дохода)";

68-4 "Налоги на доходы физических лиц";

68-5 "Прочие налоги, сборы и отчисления".

На субсчете 68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг" учитываются расчеты по чрезвычайному налогу и обязательным отчислениям в государственный фонд содействия занятости, земельному налогу (платежам за землю), налогу за пользование природными ресурсами и по другим налогам, включаемым в себестоимость продукции, работ, услуг.

На субсчете 68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг" учитываются расчеты по налогу на продажу товаров в розничной торговой сети, налогу на добавленную стоимость, акцизам, налогу с продаж автомобильного топлива и другим налогам, уплачиваемым из выручки от реализации продукции, работ, услуг.

На субсчете 68-3 "Налоги, уплачиваемые из прибыли (дохода)" учитываются расчеты по налогам на недвижимость, прибыль и доходы, игорный бизнес и другим налогам, уплачиваемым из прибыли (дохода) организации.

Учет расчетов по налогам на доходы физических лиц ведется на счете 4 68 «Расчеты по налогам и сборам». На субсчете 68-4 «Налоги на доходы физических лиц» учитываются расчеты по подоходному налогу с физических лиц и налогу на доходы от дивидендов.

Согласно Инструкции о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета, утвержденной постановлением МНС РБ от 28.02.2006 № 33 (с изменениями и дополнениями, в т.ч. от 04.09.2006 № 96) (далее - Инструкция № 33) Подоходный налог с физических лиц должен отражаться в учете следующим образом:

Д-т 70 К-т 68/4

На субсчете 68-5 "Прочие налоги, сборы и отчисления" учитываются расчеты по налогу на доходы иностранных юридических лиц, на приобретение автотранспортных средств, на рекламу и другим налогам и сборам, вводимым местными Советами депутатов на территориях своих административно-территориальных единиц.

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджеты.

Кроме того, по кредиту счета 68 "Расчеты по налогам и сборам" в корреспонденции с дебетом счета 99 "Прибыли и убытки" отражаются суммы начисленных налоговых санкций и пени, подлежащие уплате в бюджет.

По дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные с кредита счета 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам".

Аналитический учет расчетов по налогам и сборам ведется по каждому виду платежей.

Инструкцией о порядке отражения в бухгалтерском учете налога на добавленную стоимость, утвержденной постановлением Минфина РБ от 16.12.2003 № 176 (с изменениями и дополнениями, внесенными в т.ч. постановлением Минфина РБ от 31.12.2004 № 193) (далее - Инструкция № 176), установлено, что к счету 68 «Расчеты по налогам и сборам» могут быть открыты следующие субсчета:

- «Налог на добавленную стоимость по операционным доходам (расходам)» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по операционным доходам и по операционным расходам (не связанным с получением операционных доходов), являющимся объектами налогообложения в соответствии с законодательством;

- «Налог на добавленную стоимость по внереализационным доходам (расходам)» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по внереализационным доходам и по внереализационным расходам (не связанным с получением внереализационных доходов), являющимся объектами налогообложения в соответствии с законодательством;

- «Налог на добавленную стоимость по товарам, ввезенным из Российской Федерации» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по товарам, ввезенным на таможенную территорию Республики Беларусь из Российской Федерации;

- «Налоговый кредит по налогу на добавленную стоимость» - для отражения налогового кредита, предоставленного организации по товарам, ввезенным на таможенную территорию Республики Беларусь;

- другие субсчета.

Таблица 2.2.1- Корреспонденция счетов по учету налогов и сборов

| № п/п | Наименование налогов, сборов и отчислений | Дебет | Кредит |

| 1 | Земельный налог (платежи за землю) в части налога по вновь строящимся объектам | 08 | 68 |

| 2 | Налог на приобретение автомобильных транспортных средств | 08 | 68 |

| 3 | Земельный налог, исчисленный в двукратном и десятикратном размере | 99 | 68 |

| 4 | Гербовый сбор при выдаче векселей | С 1 июля 2006 г. 92 | 68 |

| 5 | Акцизы при ввозе товаров на таможенную территорию Республики Беларусь | 10, 41, 92 и т.д. | 68 |

| 6 | Единый налог для производителей с/х продукции | 91, 92 | 68 |

| 7 | Налог на доходы иностранных юридических лиц, не осуществляющих деятельности на территории Республики Беларусь через постоянное представительство | 60, 76 | 68 |

| 8 | Оффшорный сбор | 92 | 68 |

| 9 | Таможенные пошлины | 08, 10, 41 | 68 |

| 10 | НДС, исчисленный по реализации объектов | 91-3,(92-3) | 68 |

| 11 | НДС, исчисленный по реализации объектов в Российскую Федерацию в случае неподтверждения ставки налога 0% | 92 | 68 |

| 12 | НДС, исчисленный по нормируемым затратам при их списании сверх установленных норм и от расходов, неучитываемых при исчислении налога на прибыль | 92 | 68 |

| 13 | НДС, исчисленный при безвозмездной передаче объектов (за исключением передачи объектов в пределах одного юридического лица) | 92 | 68 |

| 14 | НДС, исчисленный при использовании объектов на непроизводственные нужды | 92 (29) | 68 |

| 15 | НДС, исчисленный при недостаче, хищении, порче товаров сверх норм естественной убыли | 94 | 68 |

| 16 | НДС, исчисленный при недостаче, хищении, порче товаров сверх норм естественной убыли, при возмещении суммы ущерба материально ответственным лицом | 98 (73) | 68 |

| 17 | НДС, исчисленный при принятии на учет по результатам инвентаризации основных средств и нематериальных активов, за исключением приобретенных | 18 | 68 |

| 18 | Целевой бюджетный фонд национального развития | 99 (прим.) | 68 |

| 19 | Налог на доходы от дивидендов и приравненных к ним доходов (удерживается источником выплат у юридических лиц) | 75 | 68 |

| 20 | Часть прибыли, исчисляемая в бюджет государственными унитарными предприятиями, имущество которых находится на праве хозяйственного ведения | 84 | 75 |

| 21 | Курортный сбор | 50,76 | 76,68 |

| 22 | Санкции и пени по налогам, сборам и отчислениям | 99 | 68, 69, 76-2 |

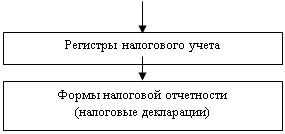

Все субъекты хозяйствования, которые занимаются коммерческой деятельностью, в соответствии с налоговым кодексом Республики Беларусь обязаны вести регистры налогового учета. В указанных регистрах на основе данных бухгалтерского учета отображается и группируется сводная информация об элементах налогового учета. Элементами налогового учета признаются показатели, которые имеют соответственные характеристики и прибавляются или вычитаются при определении величины налоговой базы. Налоговой базой является стоимостная или физическая характеристика объекта налогообложения, которыми являются юридические факты (действие, события). В совокупности эти юридические факты предопределяют обязанность субъекта хозяйствования заплатить налог.

Регистры налогового учета представляют собой документы для систематизации и накопления учетных данных, которые помещаются в принятых к учета первичных документах об элементах налоговой базы за отчетный период. Это могут быть специально разработанные книги, журналы, карточки и ведомости. Они ведутся ежемесячно со следующим отражением соответственных показателей в расчете налоговой базы. Величина налоговой базы определяется по каждому налоговому платежу в специальном расчете, который составляется плательщиком или другим обязанным лицом как за налоговый, так и за отчетный период.

Регистры налогового учета должны обеспечить формирование полной и достоверной информации о показателях, которые участвуют при определении налоговой базы в соответствии с законодательством. Их виды и порядок ведения определяет Министерство по налогам и сборам Республики Беларусь в нормативных актах о порядке начисления и уплаты в бюджет соответственных налоговых платежей. Инструкцией о порядке ведения налогового учета установлено, что регистры налогового учета и расчеты налоговой базы являются сводными формами для отражения такой информации за налоговый или отчетный период, где она группируется без отражения на бухгалтерских счетах.

В настоящее время нормативными актами налогового законодательства предусмотрено ведение налоговых регистров по формам, которые разрабатываются налогоплательщиком самостоятельно. Разработанные формы регистров налогового учета и порядок их ведения должны быть приведенный в утвержденном управляющим организацией положении о ведении налогового учета. В регистрах налогового учета, обязательное ведение каких предписывается Министерством по налогам и сборам Республики Беларусь, нормативными документами о порядке начисления и выплаты в бюджет соответственных налоговых платежей предусматривается только обобщенная информация в разрезе элементов налоговой базы.

Это синтетические регистры налогового учета. Для их составления необходимый аналитические регистры, в каких накапливается нужная информация для определения налоговой базы за отчетный и налоговый периоды. Количество и оглавление аналитических регистров определяются главным бухгалтером организации с учетам отраслевых особенностей деятельности и специфики ведения бухгалтерского учета. В том случаю, когда организация занимается несколькими видами деятельности, по каких действует разный порядок налогообложения, в регистрах налогового учета необходимо обеспечить раздельный учета налоговых баз па каждому виду деятельности.

С этой целью могут использоваться хронологические и систематические регистры налогового учета. В хронологических регистрах элементы налоговой базы накапливаются по мере осуществления тех или иных хозяйственных операций. Такие регистры могут открываться для накопления информации об однородных хозяйственных операциях и фактах, нужных для формирования соответственного элемента налоговой базы. Накопленная в аналитических регистрах информация переноситься затем общими суммами в синтетические регистры налогового учета. Могут использоваться и комбинированные регистры, где информация накапливается в хронологическом порядке с одновременной систематизацией по разработанной классификации.

Как синтетические, так и аналитические, а также хронологические и систематические регистры налогового учета должны иметь обязательные реквизиты, без каких они не могут считаться настоящими. К обязательных реквизитам регистров налогового учета относятся следующие:

" наименование регистра;

" название отчетного месяца и год, за который ведется регистр;

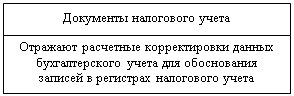

" состав и название показателей, внесенных в регистр;

" стоимостная характеристика показателей, отраженных в регистры на основе данных бухгалтерского учета до проведения расчетных корректировок;

" оглавление (уменьшение или увеличение) и суммы проведенных расчетных корректировок соответственного показателя, отраженного в регистре, основание для его проведения со ссылкой на соответствующие нормы налогового законодательства и общая сумма корректировок по данным регистра;

" стоимостная характеристика показателей, отраженных в регистре вследствие проведения, при необходимости, расчетных корректировок;

" подпись лица, которое составило регистр, и главного бухгалтера организации.

Основным источником информации для ведения регистров налогового учета являются записи в соответственных регистрах бухгалтерского учета или первичных учетных документах. Однако весьма часто для осуществления записей в налоговые регистры требуется составление расчетов, которые делаются на основании информации регистров бухгалтерского учета или первичных учетных документов. В качества примера можно привести расчет платы за использование природных ресурсов. Для того чтобы такие расчеты имели юридическую силу, они должны соответствовать требованиям, которые предъявляются к первичным учетным документам бухгалтерского оформления.

При использовании автономной системы регистры налогового учета, не связанны с регистрами бухгалтерского учета при помощи двойной записи на счетах, и возникает необходимость осуществлять в регистрах налогового учета расчетные корректировки элементов налоговой базы. Оговорено это тем, что в регистрах налогового учета расходы отображаются сначала в полной сумме независимо от того, учитываются они или не учитываются при налогообложении прибыли. Затем, для осуществления корректировок, которые связанны с определением расходов в границах норм, делаются специальные расчеты сумм нормативных расходов, которые в соответствии с действующим положением Правительства подлежат нормированию.

Расчетной корректировкой признается увеличение или уменьшение данных бухгалтерского учета, которые осуществляются плательщиками налогов или другими обязанными лицами в границах налогового учета для получения информации о объектах налогообложения и определения их стоимостных, физических или других характеристик. Основой для проведения расчетных корректировок являются нормы налогового законодательства, которые устанавливают объект налогообложения и порядок определения налоговой базы по конкретным налоговым платежам. Для отражения итогов таких расчетов нужны отдельные регистры расчетных корректировок, информация с которых затем переноситься в регистры налогового учета.

Расчетные корректировки данных бухгалтерского учета осуществляются в регистрах налогового учета вследствие внесения соответственной информации, когда необходимость их осуществления оговорена нормами законодательства, которыми определен объект налогообложения и порядок начисления налога с учетом состава показателей, которые не учитываются при налогообложении. Когда данные бухгалтерского учета об объектах налогообложения или показателях, которые участвуют в определения величины налоговой базы, соответствуют составу и характеристикам информации об объектах налогообложения и элементах налогового учета, то налоговые корректировки не осуществляются. Однако в тех случаях, когда данные бухгалтерского учета содержат недостаточную или излишнюю информацию об объектах налогообложения и элементах налогового учета, возникает необходимость в осуществления налоговых корректировок.

Регистры налогового учета могут вести как коммерческие, да и некоммерческие организации, а также бюджетные заведения.

Регистры налогового учета можно вести в виде специальных форм на бумажных или электронных носителях информации. В положении о порядке ведения налогового учета необходимо предусмотреть требования к оформлению первичных документов, которые нужны для осуществления расчетов и записей в регистрах, методики определения корректировочных сумм, сверки показателей синтетических и аналитических регистров. Допущенные ошибки в регистрах налогового учета исправляются корректировочным способом. Факт исправления ошибок должен быть сверен подписями лица, которое внесла поправку. Неоговоренные поправки в регистрах налогового учета не допускаются.

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

|

| |||||||||||||||||||

| ||||||||||||||||||||

|  | |||||||||||||||||||

|  | |||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

Похожие работы

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... помочь предприятиям в учете расчетов по оплате труда. Думаем, что совершенствование системы учета будет продолжено и в дальнейшем. 3. Анализ расчетов с рабочими и служащими по оплате труда 3.1. Источники экономического анализа расчетов по оплате труда Учет заработной платы на ЗАО «Сайгас-Спецавтоматика» ведется как синтетически, так и аналитически, т.е. как по каждому работнику в ...

0 комментариев