Цель и задачи учета и анализа расчетов организации по налогам и сборам

Краткая экономическая характеристика Калинковичского райпо

Учет расчетов плательщика с бюджетом по налогам, сборам и налоговому кредиту, пути его совершенствования

Бухгалтерский и налоговый учет расчетов по налогам и сборам

Виды и учет налогового кредита

Пути совершенствования налоговой системы и бухгалтерского учета по налогам и сборам

Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования

Анализ структуры и динамики налогов и сборов, уплачиваемых организацией в бюджет

Факторный анализ основных видов налогов

Навигация

Факторный анализ основных видов налогов

Учет и анализ расчетов по налогам и сборам, пути их совершенствования

158652

знака

17

таблиц

6

изображений

3.3 Факторный анализ основных видов налогов

Важным этапом анализа является проведение факторного анализа наиболее значимых видов налогов. Основными источниками информации при этом являются налоговые декларации (расчеты) по налогам, уплачиваемым исследуемой организацией, в частности по налогу на добавленную стоимость, налогу на недвижимость и на прибыль.

Проведем факторный анализ налога на добавленную стоимость, для чего составим таблицу 3.3.1

Таблица 3.3.1- Данные для изучения влияния факторов на сумму НДС к уплате по Калинковичскому райпо за 2005-2006 гг.

| Показатели | 2005г. | 2006г. | Отклонение | Расчет влияния факторов | Влияние факторов |

| 1. Налоговая база, облагаемая по ставке 18%, тыс. р. | 2859 | 2148 | -711 | -711*18/118 | -108 |

| 2. Ставка налога, % | 18 | 18 | 0 | - | |

| 3. Налоговая база, облагаемая по ставке 10%, тыс. р. | 1613 | 1601,7 | -11,3 | -11,3*10/110 | -1 |

| 4. Ставка налога, % | 10 | 10 | 0 | - | - |

| 5. Налоговая база, облагаемая по ставке 15,25%, тыс. р. | 48 | 49 | 1 | 1*15,25/115,25 | 0 |

| 6. Ставка налога, % | 15,25 | 15,25 | 0 | - | - |

| 7. Налоговая база, облагаемая по ставке 9,09%, тыс. р. | 1,8 | 1,7 | -0,1 | -0,1*9,09/109,09 | 0 |

| 8. Ставка налога, % | 9,09 | 9,09 | 0 | - | - |

| 9. Налоговая база, облагаемая по ставке 0%, тыс. р. | 207 | 485 | 278 | 278*0/100 | 0 |

| 10. Ставка налога, % | 0 | 0 | 0 | - | - |

| 11. Сумма НДС по операциям реализации товаров по розничным ценам, тыс. р. | 991 | 1303 | 312 | - | 312 |

| 12. Налоговые вычеты, тыс. р. | 1606,8 | 1512 | -94,8 | - | -95 |

| 13. Сумма НДС к уплате, тыс. р. | 256,7 | 272,6 | 15,9 | х | 16 |

Данные таблицы свидетельствуют о том, что в 2006г. сумма НДС к уплате возросла на 15,9 млн. р., в т.ч. за счет увеличения суммы НДС по операциям реализации товаров по розничным ценам – на 312 млн. р. Отрицательное влияние на увеличение суммы НДС к уплате оказали следующие факторы: за счет уменьшения налоговой базы, облагаемой по ставке 18%, на 711 млн. р. сумма уплачиваемого налога уменьшилась на 108 млн. р.; за счет снижения налоговой базы, облагаемая по ставке 10%, на 11,3 млн. р. сумма НДС также снизилась 1 млн. р.; за счет снижения суммы налоговых вычетов на 94,8 сумма налога увеличилась на эту же сумму.

Основными налогами, уплачиваемыми из прибыли организации, являются налог на недвижимость и налог на прибыль.

Структура налога на недвижимость, согласно налоговой декларации и расчета остаточной стоимости основных средств, подлежащих налогообложению представлена на рисунке 3.3.1 [15, c.187].

Рис. 3.3.1. Структурно-логическая модель налога на недвижимость

Такая модель наглядно демонстрирует основные факторы первого и второго порядка, оказывающие влияние на изменение суммы налога на недвижимость.

На основании данного рисунка проведем факторный анализ налога на недвижимость, уплачиваемого исследуемой организацией, для чего составим следующую таблицу.

Таблица 3.3.2- Данные для факторного анализа налога на недвижимость Калинковичского райпо за 2005-2006гг.

| Показатели | 4 квартал 2005г. | 4 квартал 2006г. | Отклонение | Расчет влияния факторов | Влияние факторов |

| 1. Первоначальная стоимость основных фондов, тыс. р. | 7674,6 | 8584,0 | 909,4 | 909,4*0,3/100 | 3 |

| 2. Первоначальная стоимость льготируемых основных фондов, тыс. р. | 2463,9 | 2696,4 | 232,5 | 232,5*0,3/100 | 1 |

| 3. Первоначальная стоимость основных фондов, подлежащих налогообложению, тыс. р. | 5210,7 | 6161,9 | 951,2 | 951,2*0,3/100 | 3 |

| 4. Сумма износа основных фондов, тыс. р. | 4800,7 | 5224,8 | 424,1 | 424,1*0,3/100 | 1 |

| 5. Сумма износа льготируемых основных фондов, тыс. р. | 1676,8 | 1725,0 | 48,2 | 48,2*0,3/100 | 0 |

| 6. Остаточная стоимость основных фондов, подлежащих налогообложению, тыс. р. | 2088,7 | 2661,9 | 573,2 | 573,2*0,3/100 | 2 |

| 7. Ставка налога, % | 0,3 | 0,3 | - | - | |

| 8. Сумма налога, тыс. р. | 5,2 | 6,7 | 1,4 | х | х |

Данные таблицы свидетельствуют о том, что при неизменившейся ставке за отчетный период сумма налога на недвижимость увеличилась на 1,4 млн. р., на что положительно повлияли следующие факторы: за счет увеличения первоначальной стоимости основных фондов на 909,4 млн. р. сумма налога на недвижимость увеличилась на 3 млн. р.; за счет увеличения первоначальной стоимости льготируемых основных фондов на 2696,4 млн. р. сумма налога возросла на 1 млн. р. В сумме влияние указанных выше факторов дает влияние первоначальной стоимости основных фондов, подлежащих налогообложению, на сумму налога на недвижимость, т.е. за счет увеличения первоначальной стоимость основных фондов, подлежащих налогообложению, на 951,2 млн. р. сумма налога на недвижимость возросла на 3 млн. р. Отрицательное влияние на изменение суммы налога также оказало увеличение суммы износа основных фондов на 424,1 млн. р. и увеличение остаточной стоимости основных фондов, подлежащих налогообложению, на 592573 млн. р., за счет чего сумма налога на недвижимость возросла с 5,2 до 6,7 млн. р.

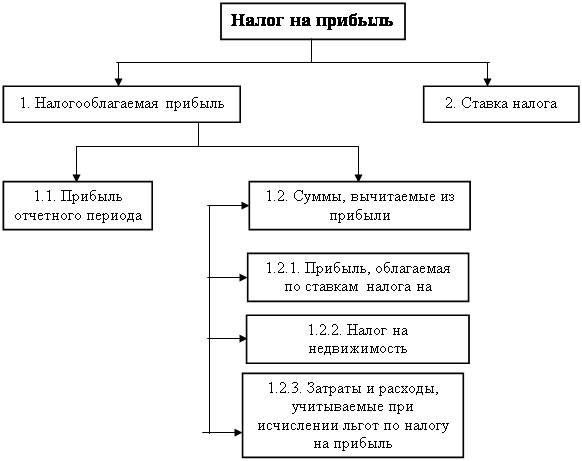

Структура налога на прибыль, согласно налоговой декларации (приложения 15,16), представлена на рисунке 3.3.2 [1, c. 185].

Рис.3.3.2. Структурно-логическая модель налога на прибыль

На основании данного рисунка и указанных выше приложений проведем факторный анализ налога на прибыль, уплаченного Калинковичским райпо в 2005-2006гг. Для этого составим таблицу 3.3.3.

Таблица 3.3.3- Данные для факторного анализа налога на прибыль, уплаченного Калинковичским райпо за 2005-2006 гг.

| Показатели | 2005г. | 2006г. | Отклонение | Расчет влияния факторов | Влияние факторов |

| 1. Прибыль отчетного периода, тыс. р. | 225 | 163 | -62 | -62*24/100 | -14,88 |

| 2. Сумма налога на недвижимость, тыс. р. | 28,7 | 31 | 2,3 | 2,3*24/100 | 0,552 |

| 3. Прибыль к налогообложению, тыс. р. | 149,3 | 100 | -49,3 | -49,3*24/100 | -11,832 |

| 4. Ставка налога на прибыль, % | 24 | 24 | - | - | - |

| 5. Сумма налога на прибыль, тыс. р. | 35,8 | 24 | -11,832 | х | -26,16 |

Данные таблицы свидетельствуют о том, что в 2006г. по сравнению с 2005г. при неизменившейся ставке снизилась сумма налога на прибыль на 11,8 млн. р. обусловлено снижением суммы прибыли к налогообложению на 49,3 млн. р. На формирование величины налогооблагаемой прибыли положительное влияние оказали следующие факторы: за счет увеличения суммы налога на недвижимость на 2,3 млн. р. сумма налога на прибыль увеличилась на 552 тыс. р., за счет снижения прибыли отчетного периода на 49,3 млн. р. сумма налога на прибыль снизилась на 11,8 млн. р.

Заключение

Проведенное в дипломной работе исследование позволило сформировать следующие выводы и предложения:

1. Налоговая система Республики Беларусь еще достаточно молода, и в настоящее время ведется активная работа по упрощению механизма исчисления отдельных платежей, рационализации структуры налогов в направлении общего снижения налоговой нагрузки. Немаловажным является достижение определенной стабильности налогообложения, от которой во многом зависят возможности планирования бизнеса на перспективу. Однако стабильность не означает абсолютную неизменность налоговой системы, а, напротив, предполагает ее периодическое реформирование и максимальную адаптацию к изменяющимся экономическим условиям. Это особенно характерно для стран с переходной экономикой. При более стабильных экономических условиях потребность в корректировке установленного механизма налогообложения значительно ниже.

2. Одним из направлений совершенствования налоговой системы должно стать осуществление работы по дальнейшему упрощению механизма взимания и сокращению общего количества обязательных платежей в бюджет и в первую очередь платежей из выручки, или оборотных налогов. Но, учитывая, что с позиций фискального значения эти налоговые рычаги играют важную роль как наиболее стабильный и гарантированный источник поступлений в бюджет, отмена указанных платежей в ближайшем будущем неосуществима и будет возможна лишь по мере их замещения иными источниками финансирования государственных расходов. Причем необходимо не только постепенно сокращать совокупную ставку оборотных налогов, но и не допускать введения новых.

3. Также важным является снижение налогового бремени на фонд заработной платы. Неоспоримым является факт чрезмерно высокой налоговой нагрузки на фонд заработной платы, что не способствует полной его легализации. Естественно, что в такой ситуации у многих субъектов хозяйствования возникает соблазн, если не полностью, то хотя бы частично, скрыть от налогообложения фонд заработной платы. В результате в бюджет и в, теперь уже бюджетный, Фонд социальной защиты населения не допускают значительные суммы денежных средств, ограничивая тем самым развитие социальной сферы.

Для кардинального изменения сложившейся ситуации необходимо снижение налоговой нагрузки на средства, предназначенные на оплату труда. Вместе с тем это возможно только при условии расширения базы налогообложения и полной легализации сумм заработной платы, то есть при условии роста доходов населения. Достичь этого можно, в частности, путем установления минимальной почасовой ставки оплаты труда, принятия других мер, способствующих легализации реальных доходов населения, а также создания благоприятных условий для развития малого бизнеса.

4. Одним из недостатков существующей налоговой системы является присутствие принципа двойного налогообложения при формировании цены. Это особенно характерно для тех налогов, которые исчисляются от суммы реализации продукции. Получается так, что налоги накладываются на налог, а это ведет к увеличению издержек, себестоимости и в конечном итоге – цен на продукцию.

5. Для совершенствования и оптимизации как бухгалтерского, так и налогового учета по налогам и сборам необходимо провести автоматизацию данных операций. Проблемы, связанные с постоянными изменениями в законодательстве, серьезно затрудняют разработку специальных программных продуктов для автоматизации бухгалтерского учета — необходимо оперативно реагировать и вносить все изменения. Сочетать высокий уровень автоматизации с корректностью выполнения бухгалтерских операций можно приметить программное средство «1С:Бухгалтерия». «1С:Бухгалтерия» является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных видов деятельности, так как содержит эффективные средства внутреннего перепрограммирования и настройки.

Даже если у предприятия нет средств на покупку какой то специальной программы, на сайте www.gb.by можно найти несколько новых Excel-программ, способных наладить налоговый учет в соответствии с установленными правилами его ведения.

6. Проведенный анализ позволяет сделать вывод о том, что целом финансовое положение Калинковичского райпо в 2006 году не стабильно. По данным анализа заметна тенденция, которая свидетельствует об уменьшении имущественного потенциала организации в отчетном периоде. По результатам проведенного анализа, очевиден дефицит денежных средств и, как следствие, возможны неплатежи по обязательствам перед бюджетом и внебюджетными фондами по налогам.

В организации необходимо развивать оптимизационное налоговое планирование – деятельность, направленную на минимизацию налогов, с целью увеличения чистой (нераспределенной) прибыли, остающейся в распоряжении предприятия. В идеальном варианте налоги должны быть сведены к небольшой сумме. Процесс налогового планирования – это совместная работа бухгалтера, юриста и руководителя. От их деятельности зависит финансовое состояние предприятия в целом.

Список использованных источников

1. Анализ хозяйственной деятельности в промышленности / В.И. Стражев, Л.А. Богдаеовская, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 5-е изд., перераб. и доп. – Мн.: Выш. шк., 2003. – 480с.

2. Анализ хозяйственной деятельности предприятия: Учеб. пособие. для вузов / под ред. Л. Л. Ермолович. – М.: Интерпрессервис, 2001. – 576с.

3. Банк, С.В., Тараскина, А.В. Система показателей комплексного анализа финансового состояния хозяйствующего субъекта // Экономический анализ: теория и практика. – 2005 - №4 – С.36-39.

4. Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства // Налоговый вестник (РФ).—2001.—№2.—С.135–137.

5. Бухгалтерский учет в потребительской кооперации. В 2 т. Т. 1. Учебник / П.Г.Пономаренко, Н.В.Пузенко, Н.Г.Уварова, О.В.Уханова; Под общ. Ред. П.Г.Пономаренко. –2-е изд., перераб. – Мн.: Выш. шк., 2004. – 608с.

6. Бухгалтерский учет в потребительской кооперации: учеб. для вузов: В 2т. Т1 / П.Г. Пономаренко (и др.); под общ. ред. П.Г. Пономаренко. – Мн.: Выш. шк., 2004. – 608с.

7. Бухгалтерский учет в торговле / Под общ. ред. В.В. Кожарского.–Мн.: Новое знание, 2004.–812с.

8. Василевская, Т.И. Налоги Беларуси: теория, методика и практика / Т.И. Василевская, В.А. Стасенко. – Мн.: Белпринт, 1999. – 544с.

9. Винокурова, Т.П. Налоговое планирование в учетной политике организации и пути оптимизации налогообложения // Бух. учет и анализ. – 2004. – №10. – с. 16-19.

10. Винокурова, Т.П. Налоговый анализ и его информационное обеспечение: проблемы и их решения // Бух. учет и анализ. – 2005. – №6. – с. 18-23.

11. Винокурова, Т.П. Совершенствование бухгалтерской отчетности для анализа налогообложения // Бух. учет и анализ. – 2005. – №7. – с. 28-31.

12. Закон Республики Беларусь: О бухгалтерском учете и отчетности. Принят Палатой представителей 16 мая 2001 г. Одобрен Советом РБ 8 июня 2001 г. (с изм. и доп.) // Национальная экономическая газета — 2001. — 20 июля (№ 53). — С. 5–10. — (Прил. "Информбанк НЭГ").

13. Закон Республики Беларусь: О бюджете Республики Беларусь на 2005 год. Принят Палатой представителей 8 окт. 2004 г. Одобрен Советом РБ 28 октября 2004 г. // Рэспублiка дзелавая. – 2005. – 16 января – С. 6–11.

14. Закон Республики Беларусь: О налоге за использование природных ресурсов (экологический налог) от 23 декабря 1991г. №1335-XII, с изм. и доп. по состоянию на 1 января 2004г. №260-З / Сост. Л.И. Липень.–Мн.: Дикта, 2004.–С. 103-104.

15. Закон Республики Беларусь: О налоге на недвижимость от 23 декабря 1991г. №1337-XII, с изм. и доп. по состоянию на 1 января 2004г. №260-З // Налоги –2004:Сб. нормативно-правовых актов РБ / Сост. Л.И. Липень.–Мн.: Дикта, 2004.–С. 124-125.

16. Заяц, Н.Е. Налоги и налогообложение: Учеб. для вузов / Н.Е. Заяц, Т.Е. Бондарь, Т.И. Василевская; Под общ. ред. Н.Е. Заяц. – Мн.: Выш. шк., 2004. – 303с.

17. Инструкция о порядке ведения налогового учета: утв. Постановлением Министерства финансов Республики Беларусь и Министерства по налогам и сборам Республики Беларусь 16.12.2003г. №173/114 // Рэспублiка дзелавая. — 2004. — 22 января. — С. 9.

18. Инструкция о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль: Утв. постановлением М-ва по налогам и сборам РБ от 31.01.2004г. № 19 // Рэспублiка дзелавая. — 2004. — 25 марта. — С. 1–12.

19. Инструкция о порядке исчисления и уплаты налога на добавленную стоимость: Утв. Постановлением Министерства по налогам и сборам Республики Беларусь 31.01.2004г. №16 // Рэспублiка дзелавая. — 2004. — 18 марта. — С. 1–16.

20. Инструкция о порядке исчисления, сроках уплаты и представления налоговым органам налоговых деклараций (расчетов) о суммах исчисленных чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в государственный фонд содействия занятости в 2005 году: Утв. Постановлением Министерства по налогам и сборам Республики Беларусь 25.01.2005г. №7 // Рэспублiка дзелавая. — 2005. — 24 февраля. — С. 1–8.

21. Инструкция о порядке отражения в бухгалтерском учете налога на добавленную стоимость: Утв. Постановлением Министерства финансов Республики Беларусь 16.12.2003г. №176 // Рэспублiка дзелавая. — 2004. — 22 января. — С. 10–11.

22. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности: Утв. постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь №81/128/65 от 14.05.2004г. // НЭГ. – 2004 - №50 – С.4-11.

23. Инструкция по бухгалтерскому учету «Доходы организации»: Утв. Постановлением Министерства финансов Республики Беларусь от 26.12.2003г. №181 // Бухгалтерский учет и анализ.–2004.–№2.–С.50-52.

24. Инструкция по бухгалтерскому учету «Расходы организации»: Утв. Постановлением Министерства финансов Республики Беларусь от 26.12.2003г. №182 // Бухгалтерский учет и анализ.–2004.–№2.–С.52-55.

25. Инструкция по применению типового плана счетов бухгалтерского учета: Утв. Постановлением Министерства финансов Республики Беларусь 30 мая 2003г №89 // Бухгалтерский учет и анализ.–2003.–№10.–С.6-29; №11.-С. 3-31

26. Костян Д. Что такое налоговый учет? // Налоговый вестник.–2004.–№3.–С. 37-47.

27. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: Учебник/Л.И.Кравченко.- 7-е изд., перераб. - М.: Новое знание, 2004г. – 544с.

28. Кульпина А. Возможные варианты ведения налогового учета // Национальный бухгалтерский учет.–2004.–3 февраля.– С. 38-42.

29. Кульпина А. Достоинства и недостатки различных вариантов ведения налогового учета // Национальный бухгалтерский учет.–2004.–4 февраля.– С. 38-44.

30. Лесневская Н. Организация системы налогового учета // Национальный бухгалтерский учет.–2004.–8 апреля.– С. 48-56.

31. Маньковский, И.А. Налоговое право Респ. Беларусь: Научный журнал. – ПТЧУП «Молодежное», 2003. – 114с.

32. Минаков, А.В. Модели анализа и прогнозирования налоговой базы и налоговых поступлений // Экономический анализ: теория и практика. – 2005. – №10. – с. 47-52.

33. Налоговый кодекс Республики Беларусь. Общая часть: офиц. изд. – Мн.: Нац. центр правовой информации Респ. Беларусь, 2003. – 69с.

34. Налоговый кодекс Республики Беларусь// НЭГ— 12 сентября 2003,— N8 70.— С. 3-24.— (Приложение "Информбанк НЭП).

35. О бюджете Республики Беларусь на 2006 год: Закон Республики Беларусь от 14 дек. 2005г. // Народная газета. – 2006. – 4 января. – с. 2-3

36. Пищик, Т.В. Методика расчета налогового бремени в современных условиях в Беларуси и России // Бух. учет и анализ. – 2004. – №4. – с. 19-23.

37. Пищик, Т.В. Методика текущего анализа налогообложения на предприятиях торговли // Бух. учет и анализ. – 2004. – №10. – с. 40-44.

38. Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по бухгалтерскому учету Доходы организации» от 26.12.03 г. № 181. Бухгалтерский учет и анализ 04/2005.

39. Русак, Н.А. Финансовый анализ субъектов хозяйствования: справ. Пособие / Н.А. Русак, В.А. Русак. – Мн.: Выш. шк., 1997. – 309с.

40. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Учеб. пособие для ВУЗов. – 2-е изд., перераб., доп. – Минск: ИП "Экоперспектива", 1998. – 498с.

41. Технологии автоматизированной обработки учетно-аналитической информации/ Ю.Ю. Королев, Л.А. Попкова, Т.В. Прохорова и др.–Мн.: УП «ИВЦ Минфина», 2002.–352с.

42. Типовой План счетов бухгалтерского учета: Утв. Постановлением Министерства финансов Республики Беларусь от 30.05.2003г. №89 // Бухгалтерский учет и анализ.– 2003.–№10.–С.3-6.

43. Экономический анализ финансово-хозяйственной деятельности предприятия / Под общ. ред. Л.Л. Ермолович. – Мн.: БГЭУ, 2000. – 580с.

Доклад

Здравствуйте уважаемый председатель экзаменационной комиссии, уважаемые члены экзаменационной комиссии. Вашему вниманию представлена дипломная работа студентки учетно-финансового факультета 6 курса группы Б-62 специальности «Бухгалтерский учет, анализ» Г.А. Новик на тему «Учет и анализ расчетов по налогам и сборам, пути их совершенствования » на материалах Калинковичского райпо. В этой работе автор попытался изучить экономическую сущность налогов, исследовать организацию учета расчетов Калинковичского райпо по налогам и сборам, установить проблемы учета расчетов с бюджетом по налогам и сборам и налоговому кредиту, определить пути их преодоления, а так же произвести анализ расчетов Калинковичского райпо по налогам и сборам и предложить пути оптимизации расчетов по налогам и сборам.

Проведенное в дипломной работе исследование позволило сформировать следующие выводы и предложения:

1. Налоговая система Республики Беларусь еще достаточно молода, и в настоящее время ведется активная работа по упрощению механизма исчисления отдельных платежей, рационализации структуры налогов в направлении общего снижения налоговой нагрузки. Немаловажным является достижение определенной стабильности налогообложения, от которой во многом зависят возможности планирования бизнеса на перспективу. Однако стабильность не означает абсолютную неизменность налоговой системы, а, напротив, предполагает ее периодическое реформирование и максимальную адаптацию к изменяющимся экономическим условиям. Это особенно характерно для стран с переходной экономикой. При более стабильных экономических условиях потребность в корректировке установленного механизма налогообложения значительно ниже.

2. Одним из направлений совершенствования налоговой системы должно стать осуществление работы по дальнейшему упрощению механизма взимания и сокращению общего количества обязательных платежей в бюджет и в первую очередь платежей из выручки, или оборотных налогов. Но, учитывая, что с позиций фискального значения эти налоговые рычаги играют важную роль как наиболее стабильный и гарантированный источник поступлений в бюджет, отмена указанных платежей в ближайшем будущем неосуществима и будет возможна лишь по мере их замещения иными источниками финансирования государственных расходов. Причем необходимо не только постепенно сокращать совокупную ставку оборотных налогов, но и не допускать введения новых.

3. Также важным является снижение налогового бремени на фонд заработной платы. Неоспоримым является факт чрезмерно высокой налоговой нагрузки на фонд заработной платы, что не способствует полной его легализации. Естественно, что в такой ситуации у многих субъектов хозяйствования возникает соблазн, если не полностью, то хотя бы частично, скрыть от налогообложения фонд заработной платы. В результате в бюджет и в, теперь уже бюджетный, Фонд социальной защиты населения не допускают значительные суммы денежных средств, ограничивая тем самым развитие социальной сферы.

Для кардинального изменения сложившейся ситуации необходимо снижение налоговой нагрузки на средства, предназначенные на оплату труда. Вместе с тем это возможно только при условии расширения базы налогообложения и полной легализации сумм заработной платы, то есть при условии роста доходов населения. Достичь этого можно, в частности, путем установления минимальной почасовой ставки оплаты труда, принятия других мер, способствующих легализации реальных доходов населения, а также создания благоприятных условий для развития малого бизнеса.

4. Одним из недостатков существующей налоговой системы является присутствие принципа двойного налогообложения при формировании цены. Это особенно характерно для тех налогов, которые исчисляются от суммы реализации продукции. Получается так, что налоги накладываются на налог, а это ведет к увеличению издержек, себестоимости и в конечном итоге – цен на продукцию.

5. Для совершенствования и оптимизации как бухгалтерского, так и налогового учета по налогам и сборам необходимо провести автоматизацию данных операций. Проблемы, связанные с постоянными изменениями в законодательстве, серьезно затрудняют разработку специальных программных продуктов для автоматизации бухгалтерского учета — необходимо оперативно реагировать и вносить все изменения. Сочетать высокий уровень автоматизации с корректностью выполнения бухгалтерских операций можно приметить программное средство «1С:Бухгалтерия». «1С:Бухгалтерия» является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных видов деятельности, так как содержит эффективные средства внутреннего перепрограммирования и настройки.

Даже если у предприятия нет средств на покупку какой то специальной программы, на сайте www.gb.by можно найти несколько новых Excel-программ, способных наладить налоговый учет в соответствии с установленными правилами его ведения.

6. Проведенный анализ позволяет сделать вывод о том, что целом финансовое положение Калинковичского райпо в 2006 году не стабильно. По данным анализа заметна тенденция, которая свидетельствует об уменьшении имущественного потенциала организации в отчетном периоде. По результатам проведенного анализа, очевиден дефицит денежных средств и, как следствие, возможны неплатежи по обязательствам перед бюджетом и внебюджетными фондами по налогам.

В организации необходимо развивать оптимизационное налоговое планирование – деятельность, направленную на минимизацию налогов, с целью увеличения чистой (нераспределенной) прибыли, остающейся в распоряжении предприятия. В идеальном варианте налоги должны быть сведены к небольшой сумме. Процесс налогового планирования – это совместная работа бухгалтера, юриста и руководителя. От их деятельности зависит финансовое состояние предприятия в целом.

Для организации бухгалтерского учета и анализа налогов проводится классификация. Такая классификация представлена на рис. 1.1.

Группирование налогов необходимо как для организации налоговых расчетов, составления отчетности с использованием машинной обработки данных. Пользуясь классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства. Это облегчает систематизацию учета налогов.

В Калинковичском райпо для бухгалтерского учета налогов и отчислений используется: счет 68 "Расчеты по налогам и сборам", где обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода ее персонала.

К счету 68 "Расчеты по налогам и сборам" могут быть открыты субсчета:

68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг";

68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг";

68-3 "Налоги, уплачиваемые из прибыли (дохода)";

68-4 "Налоги на доходы физических лиц";

68-5 "Прочие налоги, сборы и отчисления".

Спасибо за внимание!

Похожие работы

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... помочь предприятиям в учете расчетов по оплате труда. Думаем, что совершенствование системы учета будет продолжено и в дальнейшем. 3. Анализ расчетов с рабочими и служащими по оплате труда 3.1. Источники экономического анализа расчетов по оплате труда Учет заработной платы на ЗАО «Сайгас-Спецавтоматика» ведется как синтетически, так и аналитически, т.е. как по каждому работнику в ...

0 комментариев