Навигация

Рентабельность капитала (активов) организации как показатель эффективности хозяйственной деятельности

38949

знаков

13

таблиц

1

изображение

1.6 Рентабельность капитала (активов) организации как показатель эффективности хозяйственной деятельности

Рентабельность всего капитала (совокупных активов) рассчитывается по бухгалтерской (балансовой) прибыли – это наиболее общий показатель в системе характеристик рентабельности, отражающий величину прибыли на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников их финансирования). Данный показатель называют нормой прибыли.

Уровень рентабельности капитала должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, выплату процентов за кредит и налоги.

Рентабельность капитала определяется формулой:

![]()

Приведённое выражение характеризует зависимость рентабельности капитала от рентабельности продаж и оборачиваемости (производительности) активов. Отсюда следует, что значительная доля прибыли в объёме продаж не всегда обеспечивает высокую рентабельность активов; это становится возможным лишь при большой оборачиваемости активов.

1.7 Основные факторы и пути повышения рентабельности активов организации

Основными факторами, определяющими уровень и динамику рентабельности активов, являются:

· Оборачиваемость (производственных) активов;

· Уровень рентабельности продукции.

Активы организации характеризуют его экономический потенциал по генерированию выручки, а, следовательно, прибыли. Использование активов показывает, насколько быстро средства, вложенные в ресурсы, превращаются в выручку. Тем самым использование активов отражает интенсивность оборачиваемости активов.

Наиболее общий показатель использования активов – их производительность (оборачиваемость) – рассчитывается по формуле:

![]() .

.

В экономическом анализе широко используется также показатель, обратный производительности активов, характеризующий продолжительность периода, в течение которого финансовые средства, вложенные в активы, совершают полный кругооборот.

Производительность активов существенно различается по отраслям в соответствие с особенностями производственного процесса. Так, фондоёмкие производства с высокой долей основных средств в составе имущества организации характеризуются длинным (более одного года) периодом оборачиваемости всех активов и относительно низким уровнем (менее единицы) производительности активов.

Повышение производительности активов может обеспечить рост прибыли без увеличения ресурсов организации и даже при снижении рентабельности производства.

В то же время, наращивание активов, не сопровождаемое улучшением их использования, может негативно сказаться на финансовом результате деятельности организации и по экономическому содержанию является прямой потерей (упущенной выгодой).

Низкая производительность активов может затруднить реализацию преимуществ организации, достигнутых в области управления рентабельностью производства (путём рационализации ценовой политики, экономии издержек, использования эффекта производственного рычага).

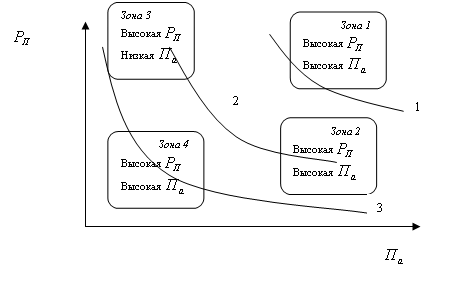

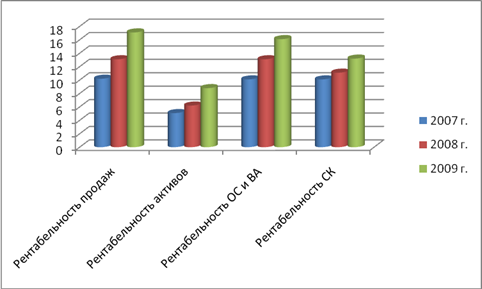

Схематично позиция организации с точки зрения уровня рентабельности активов и ,определяющих её рентабельности производства и производительности активов , может быть представлена следующим образом (рис 1.). Кривые 1,2,3 представляют собой «кривые равной рентабельности активов» (кривые безразличия) при всех возможных комбинациях двух факторов, определяющих её уровень. Так, каждая точка на кривой 2 отражает одно из сочетаний уровня рентабельности производства и производительности активов, которое обеспечивает достижение рентабельности активов в размере Х %.

Рис.1

Кривые равной рентабельности активов» имеют нисходящий характер, т.е. с ростом производительности активов заданный уровень экономической рентабельности может быть достигнут при более низком уровне рентабельности производства.

Идеальная позиция рентабельности предприятия с точки зрения экономической рентабельности тяготеет к зоне 1. Однако в условиях конкурентного рынка обеспечить одновременно высокую рентабельность продукции, работ, услуг и производительность активов достаточно трудно.

Наиболее опасная зона 4, где низкая рентабельность продукции, сопровождаемая низкой деловой активностью, приводит к резкому падению рентабельности активов. В результате активы перестают выполнять свою экономическую функцию по генерированию прибыли.

Большинство организаций расположено между зонами 2 и 3, где каждая из них располагает определённой свободой манёвра, чтобы управлять рентабельностью производства и производительностью активов с целью обеспечения необходимого уровня экономической рентабельности.

При низкой рентабельности продукции необходимо стремиться к ускорению оборота активов и его элементов. Наоборот, определяемая теми или иными причинами низкая производительность (оборачиваемость) активов может быть компенсирована преимущественно повышением рентабельности продаж, т.е. снижением затрат на производство продукции, работ, услуг и (или) ростом цен (тарифов).

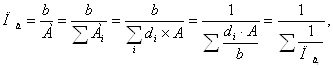

Активы имеют сложную структуру и их производительность зависит от неё и оборачиваемость каждого вида активов:

где ![]() - доля i-го вида активов в их общей сумме.

- доля i-го вида активов в их общей сумме.

Тогда рентабельность активов можно представить следующим образом:

*(1-S).

*(1-S).

Следовательно, рентабельность активов отражает уровень:

· Управление дебиторской задолженностью;

· Управление запасами через коэффициент оборачиваемости запасов;

· Управление основными средствами;

· Управлению ликвидностью.

Рентабельность продаж – относительная мера эффективности производства. Этот показатель относится к тактическим факторам роста рентабельности активов. Действие тактических факторов устремлено на выбор адекватной ценовой политики, расширение рынков сбыта, т.е. на рост объёмов продаж (реализации) и прибыли организации, повышение скорости оборота всего капитала. Оба рассматриваемых фактора подвержены внешнему воздействию прежде всего рыночной конъюнктуры.

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать -трех- или пятифакторную модель. Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

... о прибылях и убытках» [27, с. 99]. актив рентабельность деятельность продажа Глава 2. Анализ рентабельности деятельности ОАО «БПЗ» 2.1 Краткая характеристика ОАО «БПЗ» Полное фирменное наименование предприятия: Открытое акционерное общество «Барнаульский пивоваренный завод». Сокращенное фирменное наименование : ОАО «БПЗ» Предприятие образовано путем акционирования государственного ...

0 комментариев